マンションの購入をお考えですか?

世の中には、「賃貸派」と「持ち家派」がいます。

賃貸は毎月の家賃を払うのがもったいないけど、持ち家ならいずれ自分の資産になるので安心という意見をよく聞きます。

そう考えると、マンションを購入して、持ち家にした方がいいように思いますね。

しかし、マンション購入には、数々のデメリットがあることを忘れてはいけません!

そこで本日は、マンション購入する際に考えなければならない5つのデメリットをご紹介いたします。

こんなにデメリットだらけなら、マンションなんかいらない!と思ってしまうかもしれないショッキングな内容ですが、重要なことなのでぜひ、しっかり読んでみてください。

目次

1.マンションを購入する5つのデメリット

では早速、マンションを購入することのデメリットを5つ紹介します。

1-1.資産価値が急激に下落する

「マンションは将来、資産になる」

マンションの購入を考えている人が多く挙げる意見の1つです。

賃貸物件の場合、いくら家賃を払い続けても自分の資産にはなりません。

そう考えると、購入したマンションはローンでも返済し続ければ、いずれ自分の資産になるのでメリットと言えるかもしれません。

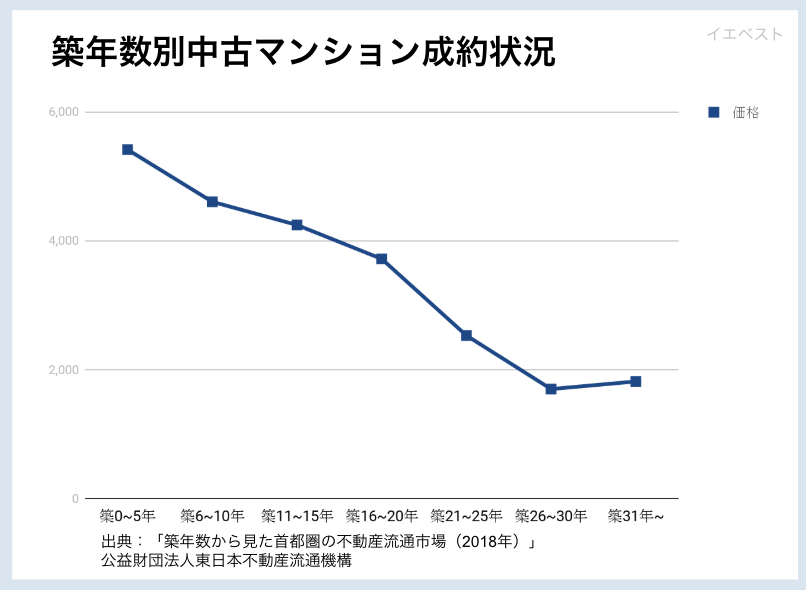

しかし問題は、「資産」と考えていたマンションの価値は、急激に下落するということです。

マンションは、新築の状態が最も価値が高く「新築プレミアム」と呼ばれますが、誰かが1日でも住んでしまうと、なんと1~2割も目減りしてしまいます。

その後も、資産価値を下げていき、築10年で3割程度下がります。5,000万円で購入したマンションが、10年で3,500万円程度になる計算です。

さらに、現在、日本では少子高齢化を背景に空き家が問題となっています。

総務省の住宅・土地調査によれば、2040年には空き家率が43%にも達するという調査がでています。

供給(物件)に対して需要(住む人)が減っているため、今後、過剰供給となりマンションの価値は必ず下がります。

※図の出典「築年数から見た首都圏の不動産流通市場(2018年)」公益財団法人東日本不動産流通機構

1-2.「管理費・修繕積立金」など維持費が高額

マンションは、購入後にも維持費として、管理費・修繕積立金がかかります。

特に気をつけなければならないのは、修繕積立金です。

新築状態のマンションでは安く設定されていますが、建物の劣化に伴い、5年、10年ごとに値上がりしていくからです。

あくまで物件によるので一概には言えませんが、仮に初期修繕積立金を1万円、値上がり幅を5年で1万円と仮定すると、次のようになります。

| 経過年数 | 修繕積立金費用 |

| 5年後 | 2万円 |

| 10年後 | 3万円 |

| 15年後 | 4万円 |

| 20年後 | 5万円 |

| 25年後 | 6万円 |

| 30年後 | 7万円 |

| 35年後 | 8万円 |

| 40年後 | 9万円 |

| 45年後 | 10万円 |

| 50年後 | 11万円 |

これでも足りない場合は一時金として、追加で支払いを求められることにもなります。

さらに、この金額に、固定資産税、都市計画税が必要になることも忘れてはいけません。

固定資産税・都市計画税が1年で10万円とすると、1年で120万円、30年で360万円かかることになります。

入居してから安定的に給与が上がっていく保証があれば話は別ですが、そうでない場合、長年住めば住むほど、家計が苦しくなるのは明らかです。

1-3.節税にならない

タワーマンションの高層階を購入して相続税の節税対策をおこなう方法がありました。

基本的に、タワーマンションは上階にいけばいくほど値段が高くなります。

しかし、価値の高い高層階と価値の低い低層階の税額は変わりませんでした。タワーマンションの固定資産税はマンション全体の税額を算出し、それぞれ各区分所有者の専有面積に応じて金額を割り振る計算だからです。

相続税の税額も、固定資産税の評価額を基準に計算されるため、固定資産税と同様、実際の取引金額と税金額に大きな差が生まれていました。

つまり、高層階の物件を購入することにより、相続税の節税をすることが可能だったのです。

しかし、平成29年度の税制改正で、この抜け道が使えないようになりました。

改正により、マンション全体の固定資産税は変わらず、階層別に補正率を設定、マンション中央階より上階は負担が約0.25%増え、下階は負担が減ることになります。

| 階層 | 現制度 | 課税評価額 | 新制度 |

| 50階 | 5,000万円 | 増額↑ | 5,500万円 |

| 25階 | 5,000万円 | 変化なし→ | 5,000万円 |

| 1階 | 5,000万円 | 減額↓ | 4,500万円 |

上記の図のように、具体的な金額が決定します。

この法改正により、タワーマンションを節税目的で購入することができなくなったのです。

1-4.騒音問題が起きる

マンションでは、上下左右に壁を1枚隔てて他人と生活することになります。

運悪く、隣に騒音問題を引き起こす人物が入居してしまった場合、購入したマンションはすぐに引っ越す訳にもいかないので悲惨なことになります。

また、自分の生活音が上下左右の住人に騒音になる可能性も考えなくてはいけません。自分では意識していなくても、下の階の住人からすると「足音がうるさい」と言われてしまうこともあります。

赤ちゃんの泣き声や、子供の叫び声なども、騒音問題に発展しやすいので注意が必要です。

1-5.生産緑地法で2022年以降に大暴落の可能性あり

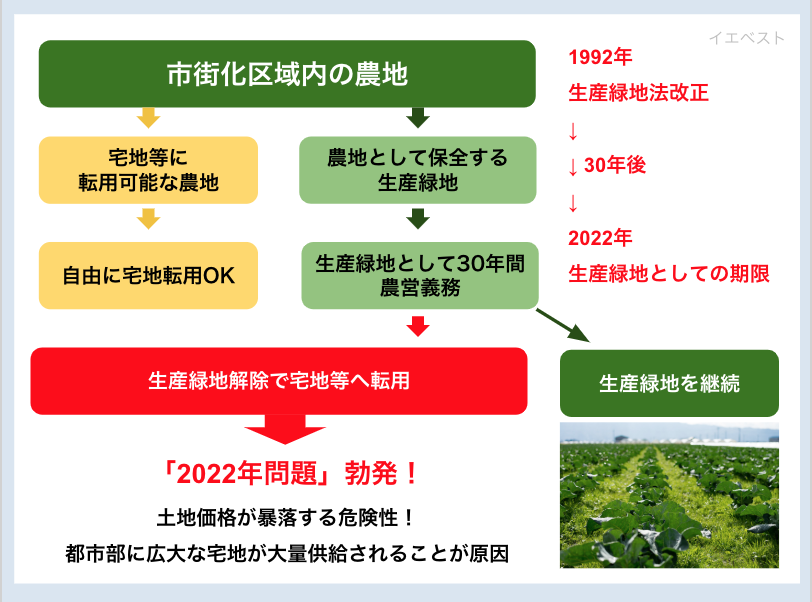

2022年以降に、不動産価格を暴落させる原因と言われている理由に「生産緑地法」という法律があります。

生産緑地とは、生産緑地法で定められた土地制度の1つで、固定資産税の軽減、相続税・贈与税の納税猶予等のメリットを受ける代わりに、農業を継続することが義務付けられた農地のことを指します。

この生産緑地が2022年に指定解除されることになっており、今まで優遇されきた税務上のメリットが受けられなくなることが決まっています。

これにより多くの農業従事者が農地を手放すことが予想されており、大量の土地が不動産市場に放出されることになります。

結果、過剰供給で地価が下がり、それをビジネスチャンスと考える不動産会社がマンションを大量に立てます。

地価が下がれば、所有しているマンションの価値も下がる結果になってしまうのです。

2.戸建て物件のメリット

これまで、マンションを購入することのデメリットを紹介してきました。

では、マンション以外に不動産を購入するとしたら、どういった物件がよいのでしょうか。

こちらでは「戸建て物件」のメリットを紹介していきます。

2-1.隣人との距離がある

戸建て住宅は、マンションと違い上下左右の部屋から物理的に距離が離れているため、騒音問題に悩むことが少ないです。

2-2.駐車場代が不要

戸建て物件では、駐車場代が不要です。

玄関を出てすぐに車に乗り込むことができるので、マンションのように駐車場まで移動する負担がなくなります。

2-3.リフォーム・DIYがしやすい

戸建て住宅には、管理組合が決めたマンション独自のルールがなく、自分の意思で自由自在に部屋をリフォームすることが可能です。

特に、安く買った戸建て住宅を上手にリノベーションすることができれば、安い値段で新築の戸建て住宅同様の家に住むことができます。

2-4.管理費・修繕積立金が不要

戸建て住宅には、マンションのデメリットで挙げた「管理費・修繕積立金」が必要ありません。

その代り、どこか一部分が劣化したとしても自分で修繕費用を負担しなければいけませんが、修繕するかどうかは自己判断なので、気が楽です。

2-5.床面積が広い

戸建住宅は、2階建てが多いので、同じ敷地面積でもマンションに比べてトータルの床面積が広くなります。

その分、ゆったりと暮らすことができます。

※ここまで戸建て住宅のメリットを紹介してきましたが、もちろんデメリットも存在します。

「結局、マンションと戸建てはどっちがいいの?」という疑問に関しては、こちらの記事で比較していますので御覧ください。

まとめ

マンション購入がデメリットだらけの実態を紹介しました。

いまもし、マンションを購入しようとしている方がいたら、もう一度この記事を読み直して、じっくり考え直してみてください。

※では、マンションと一戸建てを比較したらどうなるの?と感じた方は「マンションvs一戸建て。メリット・デメリットを徹底比較!」もご覧ください。