マンションを買い替えるのに必要な知識は複雑多岐で、とても分かりづらいですよね?

転勤、結婚、出産など、様々なライフイベントに合わせて、マンションの買い替えを検討する人は多いです。

しかし、マンションを買い換えるには、買い替えの種類、かかる費用、税金、住宅ローン、確定申告の方法、などなど知っておかなければならないことがたくさんあります。

曖昧にしたままだと、マンションが売れない、新しいマンションが買えない、出費が大きすぎて大赤字になるなど、思わぬ失敗で後悔することにもなるため、絶対に避けたいところです。

そこで、今回は、マンションを買い換えるのに必要な知識を、分かりやすくお伝えします。これを読めば、あなたも疑問や不安なくマンションの買い替えにチャレンジできるはずです。

マンションの買い替えに成功した人は、絶対に知っている知識ばかりです。ぜひ何度も読んでみてください!

目次

0-1マンション買い替えのメリットは、グレードアップ

マンションを買い替えることのメリットは、次の3つです。

- 新しいマンションに住む楽しさ、ワクワク感

- 現在の物件に不満がある場合、そこに住むストレスから解放される

- 購入当時よりも高い価格で売れれば、マンションをグレードアップすることも可能

1番目と2番目は、賃貸物件でも実現可能ですが、3番目は買い替えならではのメリットといえるでしょう。

0-2.マンション買い替えのデメリットは、損するリスク

逆に、マンションを買い替えることのデメリットは、次の3つです。

- 様々な費用がかかる

- 購入当時に比べて低い価格で売却し、損をしてしまうリスクがある

- 所有するマンションが売れず、立ち行かなくなるリスクがある

共通して金銭にかかわるリスクで、うまく買い替えないと金銭面で損をしてしまうことが大きなデメリットといえます。

1.マンションの買い替えの流れ3パターン

マンションを買い換えるとき、理想的なのは所有する物件の購入と新しい物件の購入が同時におこなえることですが、そう上手くいくことはなかなかありません。そこで、以下、3つのパターンをご紹介します。

- 先に所有する物件を売却してから、新しい物件を購入するパターン

- 先に新しい物件を購入してから、所有する物件を売却するパターン

- 業者買取をつかうパターン

以下、おすすめの方法、メリット・デメリットと流れについて解説していきます。

1-1.原則、売り先パターンがおすすめ

まず、先に所有する物件を売却してから新しい物件を購入するパターンについて解説します。

結論から言うと、マンション買い替えの際は、原則として先に所有する物件を売却するパターンを採りましょう。それは、以下紹介するメリットがあるからです。

1-1-1.メリット

先に売却するパターンのメリットは、以下の2つです。

①時間に余裕を持って満足いく条件で売却できる

②資金のシミュレーションがしやすい

①時間に余裕を持って満足いく条件で売却できる

新しい物件を買うのは、買い手として自分のペースで進められます。一方、所有する物件を売るのは、買い手が現れないと進まないのです。なかなか売れないと、新しく購入しようとする物件の住宅ローンが付けられません。この場合先に新しい物件を購入してしまうと、所有する物件を売りに出すまでの期限が厳しくなります。時間に余裕がなくなるのです。

時間に余裕がなくなると、「どうにかしてでも物件を手放す(売却する)」ことが必要となります。よって、満足いく条件でなくても売却してしまうのです。

先に所有する物件を売っておけば、期限はないので時間の余裕も生まれ、満足いく条件で物件を売却することが可能になります。

②資金のシミュレーションがしやすい

また、先に物件を現金に変えておけば、新しい物件を購入するにあたっての資金のシミュレーションも立てやすいです。先に所有する物件を売却しておけば、新しく購入する物件の住宅ローンも付けられます。

1-1-2.デメリット

先に売却するパターンにはデメリットもあります。それは、所有する物件を売却してから新しく購入する物件を購入するまでの、仮住まいの費用が発生することです。

仮住まいの費用については、後ほど詳しく解説します。

1-1-3.流れ

先に売却するパターンの流れは、以下の表のようになります。

| 1.売却の流れ | 2.購入の流れ |

| ①売却の資金計画を立てる ・売却額の相場を調査する ・所有マンションの査定を依頼する | |

| ②不動産会社を選定し、媒介契約を締結する | |

| ③売却価格を決定し、売却活動を開始する | |

| ⑤購入希望者が見つかったら、価格交渉する | ①購入に向けた準備を始める ・予算を決定する ・物件の条件を決定する |

| ⑥購入希望者と売買契約を締結する | ③現地を確認する |

| ⑦決済し、不動産を引き渡す *住宅ローンが残っている場合、整理する | ④購入の手続きをする ・買付け書を提出する ・重要事項の説明を受ける ・売買契約を締結(手付金を支払う) |

| ⑧仮住まいを選定し、引っ越す | ⑦住宅ローンの審査を受ける *融資を受ける場合のみ |

| ⑧決済を行う | |

| ⑨新居へ引越し |

1-2.資金豊富な場合は買い先がおすすめ

続いて、先に新しい物件を購入してから所有する物件を売却するパターンについて解説します。

先ほど、マンション買い替えにおいては原則として先に売却するパターンを採りましょうと書きました。ただ、金銭的に余裕がある場合、ローン完済のめどが確実に立っている場合、どうしても早く購入したいマンションが見つかった場合などは、このパターンを採ってもいいでしょう。

1-2-1.メリット

先に購入する場合のメリットは、ゆっくり新しいマンションを探すことができることです。

先に売却した場合、次のマンションを購入するまで仮住まいを賃借する必要があります。よって、新しいマンション購入までの時間が長引くほど仮住まいの家賃がかかってしまいます。よって、あまりゆっくり物件を探すことはできません。

一方先に物件を購入する場合、仮住まいの家賃を気にする必要はありませんので、ゆっくり新しいマンションを探すことができます。

1-2-2.デメリット

先に購入する場合のデメリットは、以下の3つです。

①先に購入資金の準備をする必要がある

②住宅ローンの問題が発生する

①先に購入資金の準備をする必要がある

一般的にマンションを買い替える場合、所有するマンションを売却することでお金を作って、そのお金(と住宅ローン)で新たなマンションを購入します。先に新しいマンションを購入する場合、先に新しいマンションの購入資金を用意する必要が出てきます。ある程度まとまったお金がすでにあればいいですが、そうでない場合このパターンを採るのは難しいでしょう。

②住宅ローンの問題が発生する

所有しているマンションのローンがまだ残っている場合、新しいマンションを購入する際の住宅ローンの問題が発生します。

原則として、住宅ローンは一人一つまでです。現在住宅ローンを組んでいる人が掛け持ちで新たな住宅ローンを組もうとした場合、ローン審査で厳しく見られます。何故なら、一人の人間に自宅は一つが原則だと考えられているからです。よって、所有しているマンションのローンが残っている場合、新しいマンションについては住宅ローンが受けられない可能性があります。

また、例外的に二つ目のローンが組めたとしても、住宅ローンが二重になるので、売却できるまで月々の返済額は大きくなってしまいます。

1-2-3.流れ

先に購入するパターンの流れは、以下の表のようになります。

| 1.購入の流れ | 2.売却の流れ |

| ①購入の準備を始める ・予算を決定する ・物件条件を決める | |

| ②現地を確認する | ①売却の資金計画を立てる ・売却額の相場を調査する ・対象マンションの査定を依頼する |

| ③購入の手続きをする ・買付け書を提出する ・重要事項の説明を受ける ・売買契約を締結する(手付金を支払う) | ②不動産会社を選定し、媒介契約を締結 |

| ④住宅ローンの審査を受ける *融資を受ける場合 | ③売却価格を決定し、売却活動を開始する |

| ⑤決済を行う | ④購入希望者が見つかったら、価格交渉する |

| ⑥新居へ引っ越す | ⑤購入希望者と売買契約を締結する |

| ⑥決済し、不動産を引き渡す *住宅ローンが残っている場合、整理する |

1-3.確実にすばやく売却したい場合は業者買取がおすすめ

もし、急いで買い替えをしなければならないという場合、「買い取り」という方法もあります。

買い取りとは、マンションを入居希望者などの一般ユーザーではなく、不動産会社などの業者に直接売却する方法です。

メリットとしては、直接不動産会社と取引するので、売却の不動産仲介手数料がかからないという点です。

デメリットは、買い取り価格が市場価格よりも安くなってしまうという点です。

原則的には一般ユーザーへの売却を考えつつ、もし急いで売りたい場合は買い取りも検討しましょう。

2.マンション買い替えには費用と税金がかかる

マンションの買い替えには、費用がかかります。ここでは、具体的にかかる費用と税金について紹介します。

2-1.売却にかかる費用と税金

マンションを売却する際にかかる費用と税金は次のとおりです。

・仲介手数料

・印紙税

・譲渡所得税

・抵当権抹消費用

・住宅ローン繰り上げ返済手数料

・住民税

・復興特別所得税

仲介手数料

マンション売却の仲介をしてくれた不動産会社に「仲介手数料」を支払います。

内訳としては、不動産を売却するのにかかった広告費、人件費、書類作成費などが含まれています。

仲介手数料は、宅地建物取引業法により、上限が定められてるので確認しましょう。

| 契約金額 | 報酬額 |

| 200万円以下の金額 | 取引額の5%以内 |

| 200万円を超え400万円以下 | 取引額の4%以内 |

| 400万円を超える金額 | 取引額の3%以内 |

売買価格が400万円を超える場合は、次の計算式となります。

仲介手数料=(売買価格×3.%+60,00円)+消費税

消費税8%の場合の計算式は次の通り。

仲介手数料=売買価格×3.24+64,000円

売買価格が2,000万円と仮定した場合、仲介手数料は次の通りになります。

仲介手数料=2,000万円×3.24+64,000=68万4000円

印紙税

不動産売買契約書に貼る印紙代がかかります。税金の金額は、契約書に記載されている金額によって決定します。

記載金額が10万円以上で、平成26年4月1日から平成30年3月31日までの期間に作成される契約書に関しては、軽減税率が適応されます。

譲渡所得税

譲渡所得税は、不動産売却によって得た所得に対して課税される税金です。

譲渡所得税の計算式は次のとおりです。

譲渡所得=売却価格-(購入価格+購入時の諸経費+売却時の諸経費)-特別控除

税率は、所有期間が5年以下かどうかで決定します。

| 所有期間 | 区分 | 税率 |

| 5年以下 | 短期譲渡所得 | 30.630% |

| 5年超 | 長期譲渡所得 | 15.315% |

抵当権抹消費用

売却するマンションのローンが未完済の場合、売却を終えるまでに完済し、新しくローンを借りる際に担保となっているマンションのて抵当権を外さなければけません。

司法書士に委託する作業なので、自分でおこなう必要はありませんが、その分、登録免許税と司法書士に支払う費用が必要となります。

登録免許税は、1物件につき1,000円ですが、土地と建物それぞれに必要なので注意が必要です。

住宅ローン繰り上げ返済手数料

抵当権を外すには、ローンを一括返済で完済する必要があります。

そこで、金融機関によって手数料は異なりますが、一括繰り上げ返済の費用がかかります。

住民税

物件の所有期間によって、住民税を支払わなければいけません。

5年以下を「短期譲渡所得」、5年超を「長期譲渡所得」と呼びます。

税率は次の通りです。

| 住民税の税率 | 譲渡所得税との合計税率 | |

| 5年以下(短期譲渡所得) | 9% | 39.63% |

| 5年超(長期譲渡所得) | 5% | 20% |

復興特別所得税

復興特別所得税は、2011年3月11日に起こった東日本大震災の復興財源確保のために、2013年から施行され、2035年まで続く予定の税制度です。

復興特別所得税の税率は、2.1%となっています。

2-2.購入にかかる費用と税金

続いて、不動産の購入にかかる費用と税金を紹介します。

・頭金

・仲介手数料

・登記費用

・修繕積立基金

・印紙税

・登録免許税

・不動産取得税

頭金

頭金は、マンションを購入する際に、あらかじめ現金で支払う一部のお金のことです。

一般的に、購入する不動産価格の10~20%が必要といわれています。

仲介手数料

マンションを売却したときと同様、仲介手数料がかかります。

印紙税

マンションを売却したときと同様、印紙税がかかります。

登録免許税

登録免許税は、購入したマンションを登記する場合に課税されるものです。

不動産取得税

不動産取得税は、不動産を購入した際に課税されるものです。

3.マンションを買い替える場合、ローンはどうなる?

マンションを買い換える場合、所有しているマンションの住宅ローン、それから新しく購入するマンションの住宅ローンはどのようになるのでしょうか。

3-1.住宅ローンについて

先ほども書きましたが、原則として住宅ローンは一人一つまでです。よって、所有しているマンションの住宅ローンが残った状態で新しいマンションの住宅ローンを組むことは、原則としてはできません。先に新しいマンションを購入するパターンを採る場合、この点に注意する必要があります。

3-2.買い替えローン

ところで、先に所有するマンションを売却するパターンを採った場合で、売却益でローンの残債務を返済しきれなかったというときはどうしたらいいのでしょう。

基本的には、前のマンションで組んだ住宅ローンを完済してから新たなマンションの住宅ローンを組むという流れになります。

ただ、金融機関によっては、買い替えローンの中で旧住宅ローンの不足した分を新住宅ローンに上乗せしてくれるところもあります。

3-2-1.買い替えローンとは

買い替えローンとは、現在所有する物件について組んだ住宅ローンを売却益で一括完済し、新しい物件について住宅ローンを組み直すことです。金融機関によっては、残債務を一括返済することができなかった場合、不足分の資金に関しては新しい住宅ローンで調達するということをさせてくれます。

つまり、買い替えローンの借入総額は、以下のように計算されます。

買い替えローンの借入総額

=新しい物件についての融資額+現在所有する物件の住宅ローンの不足分

3-2-2.買い替えローンを利用する際の注意点

買い替えローンを利用する際の注意点は、以下の3点です。

①新しく購入する物件の購入準備を早めに進めておく必要がある

②事前にきちんと計画を立てておく必要がある

③計画的に利用する必要がある

①売却と同時に購入する物件も決めておく

買い替えローンを利用する場合、現在のローンの一括返済と新しく購入する物件の融資実行を同日に行う必要があります。そのため、売却と同時に融資実行を行えるよう、新しい物件の購入についても早めに準備しておく必要があるのです。

②事前にきちんと計画を立てておく必要がある(売却価格も把握しておく)

先述の通り、買い替えローンを利用する場合は返済手続きと融資手続きを同時に行う必要があります。2つの手続きをスムーズに進めるためには、事前にきちんと計画を立てておく必要があるのです。

③計画的に利用する必要がある

先述の通り、買い替えローンを利用すれば一括返済に足りなかった部分は新たな住宅ローンで調達することができます。これは一見便利ですが、借入金額の合計が大きくなってしまいます。

借入額の合計が大きくなると、月々の返済額も大きくなります。よって、借り入れローンを利用する際は、事前にきちんと返済シミュレーションをするなど、計画的に利用する必要があります。

4.買い替えで失敗しないための注意点

ここからは、実際にマンションの買い替えをするにあたって注意すべき点について書いていきます。

4-1.条件にあった不動産会社を選ぶ

マンションの買い替えをする時の不動産会社を選ぶとき、以下2つのパターンがあります。

①所有するマンションも新しいマンションも1つの不動産会社に依頼する

②所有するマンションと新しいマンションで異なる不動産会社に依頼する

どちらのパターンを選ぶかはその人の状況によります。

先に売却する場合、所有するマンションの売却を依頼した不動産会社が良い会社であれば、そのまま新しいマンションの購入についても依頼するのが良いでしょう。

この時、甲市の不動産会社に所有するマンション(乙市のマンション)の売却についても依頼するのは避けた方が良いでしょう。なぜなら、甲市の不動産会社は甲市についての情報とノウハウはあっても乙市についての情報のノウハウがあるとは限らないからです。所有するマンションがいつまでも売れなくなってしまう危険があります。

4-2.買い替えのタイミングを整える

マンション買い替えはどのようなタイミングで行えばいいのでしょうか。

それは、準備が整ったタイミングです。

具体的には、①資金計画がしっかり立っており、②すぐに購入できる状態になっていることが必要です。

4-2-1.資金計画がしっかり立っていること

まず、資金計画がしっかり立っていることが必要になります。

資金計画については後ほど詳しく解説しますが、マンション買い替えにおいて一番重要なのが資金計画です。よって、マンション買い替えに入る前にこれがしっかり定まっている必要があるのです。

4-2-2.すぐに購入できる状態になっていること

次に、すぐに購入できる状態になっていることが必要です。

自分にピッタリのマンションが見つかったがけれど、今所有するマンションを売らなければ購入できないという場合を考えます。この時、新しいマンションの売り手に申し込みをするのですが、「今のマンションが売れたら、すぐに買います」という申し込みになってしまいます。

怖いのが、同じマンションが欲しいという買い手が出てきた時です。

売主の立場を考えたら、購入希望価格が同じで「今すぐ買える人」と「今のマンションが売れたら買える人」なら、当然「今すぐ買える人」に売るでしょう。「今のマンションが売れたら買える人」は、売却時期が定まらないからです。結果、せっかくいい物件を見つけたのに購入できないということになってしまいます。先にマンションを売却してすぐに物件を買える状態にしておくか、すぐにマンションを購入できるまとまったお金を用意していれば、このようなことにはならなかったでしょう。

このように、せっかくいい物件が見つかっても、すぐ購入できる状態にないとチャンスを逃してしまう危険があります。買い替えを始めるには、いい物件があったらすぐに購入できる状態にしておくことが大切なのです。

4-3.資金計画をたてる

マンションの買い替えにあたって一番重要なのが、資金計画です。

ここからは、資金計画を立てるにあたって考慮しておきたい事項について解説します。

4-3-1.最悪の場合を想定する

資金計画を立てる時は、常に最悪の場合を想定しましょう。

特に、所有する物件が思ったように売れないという場合をしっかり想定しておくことが必要です。

・マンションを売って損益が出てしまった場合どうするか

・マンションを売っても残った住宅ローンが返済できなかった場合どうするか

・マンションが想定していた期間内に売れなかったらどうするか

こういったことをしっかりシミュレーションして資金計画を立てるようにしましょう。

4-3-2.仮住まいの費用

先に所有する物件を売却してから新しい物件を購入するパターンを採る場合、仮住まいの費用がかかります。

仮住まいの費用とは、具体的には以下のようなものです。

・仮住まいの敷金・礼金、賃料

・仮住まいへの引越し料

・荷物保管費用

マンションの買い替えを検討する際は、これらの費用も考慮して資金計画を立てましょう。

4-3-3.売却価格の設定

資金計画を立てるにあたって、売却価格の設定について知っておく必要があります。

売却価格を設定するにあたって、素人判断で過去の事例を参考にするのは危険です

というのも、不動産の売却価格には2種類あります。売り出し価格と成約価格です。売り出し価格は、一般消費者が目にする、チラシやネットで広告される価格のことです。一方、成約価格は、実際に契約で決まった価格です。売り出し価格と成約価格に差が生じるということはざらにあります。

つまり、チラシで2,000万円(売り出し価格)で広告していた物件でも、実際は1,700万円(成約価格)で売れたということは普通にありえるのです。

よって、売却価格設定時、過去のチラシなどを参考にして「これくらいで売れるだろう」と素人判断で決めてしまうと、実際にはその価格では売れないのです。しっかり専門家と相談し、成約価格まで調べた上で設定するようにしましょう。

4-3-4.買い替えにかかる費用

マンションを買い替える際、所有するマンションを売却するにも新しいマンションを購入するにも費用がかかります。

これらについてそれぞれの詳細や計算などより詳しく知りたい場合は、不動産売却前に絶対に知っておきたい税金と確定申告まとめもあわせて参考にしてください。また、とくに不動産仲介手数料について知りたい方は、無料にもできる?不動産売却時にかかる仲介手数料の仕組みを解説で詳しい解説がありますので、あわせて参考にしてください。

これらの諸費用は、合計して物件価格の約1割ほどかかります。

4-4.買い替え先のマンションは慎重に選ぶ

マンションの買い替えをする際は、買い替え先の新しいマンションをきちんと選ぶことにも気をつけましょう。

それぞれの好みもあると思いますが、「万が一また売ることになった場合に備える」という視点からいうとポイントとして以下の3点があげられます。

①新築時に売れ残っていたマンションは避ける

売れ残っていたということは、避けられる何かしらの要素があった可能性が高いです。

②新築よりも中古を選ぶ

新築物件は買うときの価格が高い割に売る時の価格はそれほどつきません。

③同じマンションで複数戸が売りに出ていたら一番間取り・方角のいい部屋を選ぶ

間取りや方角の良さは売却時の価格に効いてきます。「自分は日中家にいないから日当たりが悪くてもいい」と思って日当たりの悪い物件を購入してしまうと、売却することになった時に良い値段がつきません。

4-5.買い替え特約について知る

買い替え特約とは、現在所有する物件の売却前に購入契約を締結する際に、所有物件が売却できない場合に備えて付する特約です。具体的には、購入契約書に「○月○日までに○○円以上で手持ち物件を売却できなかった場合は、本契約を解除できる」という条項を入れます。

この特約を利用すれば、所有するマンションを売らなければ新しいマンションが買えないけれど、どうしてもおさえておきたい物件があるという場合に対応することができます。

・買主に損害賠償の義務が存在しない

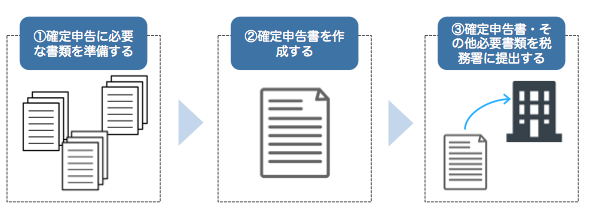

5.買い替えた際は確定申告の必要あり

マンションを売却したら、年度末に確定申告をする必要があります。年末調整で会社を通じて納税している場合でも自分で確定申告をする必要がありますので注意が必要です。

確定申告の流れをフローチャートに表すと、下の図のようになります。

マンションを売却して利益が出た場合は確定申告をすることが必須ですが、逆に損益が出た場合は税法上確定申告の必要はありません。ただ、損益が出た場合でも確定申告をすると節税になる場合がありますので、この点はおさえておきましょう。

不動産売却時の確定申告については、不動産売却前に絶対に知っておきたい税金と確定申告まとめで詳しく解説していますので、実際にマンションを売却された場合は参考にしてください。

6.マンション買い替えの参考ブログ

マンション買い替えを実際に体験した方のブログを紹介します。

合計3回のマンション売却を経験した人のマンション住み替え体験談

マンションの買い替え経験が3回ある方の体験談が記載されています。いずれも東京都内での買い替えに成功されていますので、参考になります。