不動産を購入する時だけでなく、不動産を売却する時にも税金がかかることはご存じでしょうか?

特に、個人が不動産売却をして利益が出た場合、給与所得や事業所得とは別に譲渡所得というものを計算し、自分で確定申告を出す必要があります。しかも、もし忘れると延滞税を支払わなければならなくなってしまいます。

そのため、不動産売却をする場合、事前に税金と確定申告について知っておくことが絶対に必要なのです。

本記事では、個人の場合と法人の場合、それぞれの不動産売却時にかかる税金や確定申告について詳しく説明していきます。

不動産売却をお考えの方は、是非参考にしてください。

目次

1.不動産売却時にかかる税金について~個人の場合~

個人が不動産を売却する場合、かかりうる税金として、

①印紙税

②譲渡所得税・住民税

③消費税

④抵当権抹消登記の免許税

があげられます。以下、それぞれについて説明します。

1-1.印紙税

不動産を売却する際、売主と買主の間で不動産売買契約書を作成します。この契約書には、契約書に記載した金額(不動産の売買価格)に応じて収入印紙を貼付するのですが、この印紙代が印紙税になります。

1-1-1.かかる金額

契約書記載金額と印紙税額の対応を表にまとめると、下のようになります。契約書作成時期によって金額が異なるので注意してください。

| 契約書記載金額 | 印紙税額 | |

| 契約書作成時期が H9.4.1~H26.3.31 | 契約書作成時期が H26.4.1~H30.3.31 | |

| 1万円未満 | 非課税 | |

| 10万円以下 | 200円 | |

| 10万円を超え 50万円以下 | 400円 | 200円 |

| 50万円を超え 100万円以下 | 1000円 | 500円 |

| 100万円を超え 500万円以下 | 2000円 | 1000円 |

| 500万円を超え 1000万円以下 | 1万円 | 5000円 |

| 1000万円を超え 5000万円以下 | 1万5千円 | 1万円 |

| 5000万円を超え 1億円以下 | 4万5千円 | 3万円 |

| 1億円を超え 5億円以下 | 8万円 | 6万円 |

| 5億円を超え 10億円以下 | 18万円 | 16万円 |

| 10億円を超え 50億円以下 | 36万円 | 32万円 |

| 50億円を超えるもの | 54万円 | 48万円 |

| 契約金額の記載がないもの | 200円 | |

金額については国税庁のHPにも記載がありますので、併せてご覧ください。

国税庁HP「不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

1-1-2.売買契約書作成時の注意点

売買契約書を作成するときに注意したいのが、売主が所有する分の契約書をコピーにするという点です。

売買契約時、契約書は売主と買主が1通ずつ所有します。これに関して、両者が契約書の原本を持つことにしてしまうと、印紙は2枚必要です。よって、それぞれが印紙税額を負担することになります。

ただ、実は売主は契約書を原本で所有する必要はありません。よって、買主が契約書の原本を所有し、売主はそのコピーを所有するということも可能なのです。こうすることで、印紙は1枚でよく、それぞれが印紙税額を半額ずつ負担すれば良くなります。

1-2.譲渡所得税・住民税

不動産を売却することで利益が出た場合、その利益(譲渡所得)に対して所得税と住民税がかかります。これらの税金は、給与所得の所得税や事業所得の所得税とは別に計算するので、分離課税と呼ばれています。

1-2-1.計算方法

譲与所得税の計算式は、以下のようになります。

譲渡所得=不動産の売却価格-(不動産の購入価格+購入時の諸費用+売却時の諸費用)譲渡所得税額=譲渡所得×税率(所得税と住民税あわせて)

①譲渡所得

譲渡所得は、不動産の売却価格から、その不動産を購入した時の価格と購入時・売却時にそれぞれかかった諸費用を引いたものです。

②譲渡所得税額

譲渡所得税額は、譲渡所得に税率をかけた金額です。

③諸費用

不動産購入時の諸費用は、具体的には不動産会社の仲介手数料や、登録免許税、不動産取得税といった税金などです。これに関しては、わからない場合は「売却価格の5%」として計算することができます。

不動産売却時の諸費用は、具体的には不動産会社の仲介手数料や先ほど説明した印紙税などです。

④税率

譲与所得税の税率は、不動産の所有期間によって異なります。具体的には、譲渡した年の1月1日において、その不動産の所有期間が5年を超えているか否かで区別をします。

5年を超えている場合は長期譲渡所得として計算し、5年以下の場合は短期譲渡所得として計算します(ちょうど5年の場合は短期譲渡所得です)。

これを表にすると以下のようになります。

| 期間区分 | 長期譲渡所得 (5年を超える) | 短期譲渡所得 (5年以下) |

| 税率計算式 | 譲渡所得×20% (所得税15%+住民税5%) | 譲渡所得×39% (所得税30%+住民税9%) |

※シミュレーション

この計算式を使っていくつかシミュレーションを考えてみましょう。

㋐3000万円で購入した物件(諸費用300万円)を10年間(長期)所有し、5000万円で売却(諸費用500万円)した場合、譲渡所得税額の計算は以下のようになります。

譲渡所得=5000万円-(3000万円+300万円+500万円)=1200万円

譲渡所得税額=1200万円×20%=240万円

㋑3000万円で購入した物件(諸費用300万円)を3年間(短期)所有し、5000万円で売却(諸費用500万円)した場合、譲渡所得税額の計算は以下のようになります。

譲渡所得=5000万円-(3000万円+300万円+500万円)=1200万円

譲渡所得税額=1200万円×39%=468万円

1-2-2.特別控除・軽減税率について

ある要件を満たした場合、特別控除や軽減税率が適用されることがあります。ここでは、具体的に2つの特例を紹介します。

①マイホームを売ったときの3000万円の特別控除の特例

自分が住んでいた不動産を売った場合、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除できる特例があります。

この特例を利用するための要件は、

・自分が住んでいる家屋を売るか、家屋と一緒にその敷地や借地権を売ること(以前住んでいた家屋や敷地の場合、住まなくなった日から3年目の年の12月31日までに売ること)

・親子や夫婦など、特別の関係がある人に売ったものでないこと

などです。

その他、より詳細な要件について国税庁HPに記載がありますので、そちらも併せてご覧ください。

国税庁HP「マイホームを売った時の特例」

この特例を受ける場合、課税譲渡所得税額の計算式は以下のようになります。

譲渡所得税額=(譲渡所得-3000万円(まで))×譲渡所得税の税率

例えば、7年(長期)住んで売却した不動産の譲渡所得が4000万円だった場合で、3000万円の特例を受けられる場合、譲渡所得税額の計算式は以下のようになります。

(4000万円-3000万円)×20%=200万円

②マイホームを売ったときの軽減税率の特例

自分が住んでいた不動産を売った場合で、その不動産の所有期間が10年を超える場合は、軽減税率が適用されるという特例があります。この特例は、先ほど紹介した「マイホームを売ったときの3000万円の特別控除の特例」と併用することができます。

この特例を利用するための要件は、

・日本国内の自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること

・売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えているこ

と

などです。

その他より詳細な要件について国税庁HPに記載がありますので、そちらも併せてご覧ください。

国税庁HP「マイホームを売ったときの軽減税率の特例」

この特例を受ける場合、課税譲渡所得税額の計算式は以下のようになります。

―(長期)譲渡所得金額が6000万円以下の場合―

譲渡所得税額=譲渡所得×10%(税率)

―(長期)譲渡所得金額が6000万円以上の場合―

譲渡所得税額=(譲渡所得-6000万円)×15%(税率)

通常、長期譲渡所得の税率は20%であることから、この特例では税率が軽減されていることがわかります。

例えば、13年所有したマイホームを売却して譲渡所得が4000万円だった場合、譲渡所得税額は以下のように計算されます。

4000万円×10%=400万円

ここで紹介した2つの特例以外にも、「マイホームを売ったとき」「マイホームを買い換えたとき」など、様々な場合に応じていくつか特例が設けられています。国税庁のHPにすべて記載されていますので、より詳しく知りたい方は下記をご覧ください。

国税庁HP「譲渡所得」

1-3.消費税

不動産売却時にかかるさまざまな費用につき消費税がかかります。ただ、消費税はかかる場合とかからない場合があるので、以下それぞれみていきましょう。

1-3-1.消費税がかかる場合かからない場合

①土地について

まず、土地については非課税です。土地は「消費」されるものではなく資本移転の一種であると考えられるので、消費税は非課税とされています。

②建物について

次に、建物についても、売主が個人であれば基本的に非課税です。ただし、その不動産が居住用の自宅(マイホーム)ではなく、投資用のマンションやテナントなどである場合、消費税の課税対象になります。

これらを表にまとめると下のようになります。

| 非課税 | 土地、個人がマイホームを売る場合 |

| 課税 | 事業者が不動産を売る場合、個人が投資用不動産を売る場合 |

1-3-2.費用のなかで、消費税がかかるもの

①不動産会社の仲介手数料

不動産を売却する際、不動産会社の仲介手数料がかかりますが、この仲介手数料には消費税がかされます。

この時、土地や建物に対する消費税が課税か非課税かによって、消費税の課税対象額の計算方法が変わってきますので、注意が必要です。

仲介手数料の計算式は以下のようになります。

仲介手数料=(不動産の売却価格(税金を抜いた分)×3%+6万円)×1.08(消費税)

下線部が課税対象額です。例えば、売却価格が6000万円(建物3500万円、土地2500万円)の場合を考えてみましょう。

売主が個人でマイホームを売る場合(非課税)、6000万円まるまる非課税ですので、計算式は下のようになります。

(6000万円×3%+6万円)×1.08=200万8,800円

次に、売主が個人で投資用物件を売る場合(課税)、非課税の分は土地の2500万円に加えて、建物の税抜き価格

3500÷1.08=3240万円(小数点以下切り捨て)

なので、計算式は下のようになります。

仲介手数料=(5740万円×3%+6万)×1.08=192万4,560円

このように、土地や建物に対する消費税が課税か否かで消費税の課税対象額に違いがでますので、注意してください。

②金融機関への一括繰り上げ返済手数料

不動産を購入した際、多くの場合銀行などの金融機関からローンを組んで融資を受けたと思います。そして、その不動産売却時、まだローンが残っているという場合は、不動産の売却によって得た利益から融資を受けた金融機関に残りのローンの返済を行います。これが一括繰り上げ返済です。これを行う際、一括繰り上げ返済手数料が発生するのですが、これにも消費税が課せられます。

一括繰り上げ返済手数料の金額は金融機関によって異なりますが、だいたい3000円~5000円です。固定ローンの場合は3万円~5万円ほどかかります。これに消費税がかかります。

③司法書士の報酬

下で説明しますが、売却する不動産の登記に抵当権が設定されている場合、それを抹消するための手続きが必要となります。この手続きを司法書士に依頼した場合司法書士報酬を支払うことになりますが、これにも消費税が課せられます。

司法書士報酬は事務所によって異なりますが、相場は1万円前後のようです。

1-4.抵当権抹消登記の登録免許税(抵当権設定した場合)

売却する不動産の登記に「抵当権」が設定されている場合、それを抹消するために抵当権抹消登記の登録免許税がかかります。これは不動産1つにつき1000円です。

詳しく説明すると、まず「抵当権」とは、債権などの担保として不動産について設定するものです。代表的なものとして、不動産を銀行などの金融機関からローンで融資を受けて購入した場合、金融機関が自分の債権の担保としてその不動産に抵当権を設定します。この抵当権は、不動産の登記に記録されることになります。

不動産を売却する場合、買主としては購入する不動産に抵当権があったら厄介なことになります。よって、不動産に抵当権が設定されている場合、その抵当権を登記から抹消するための手続きをしなくてはなりません。ここでかかるのが抵当権抹消登記の登録免許税です。

この抵当権を登記から抹消するための手続きについては、自分ですることもできるのですが、手間と時間がかかってしまうことから司法書士に依頼することも多いです。この場合、登録免許税(不動産1つにつき1000円)に加えて司法書士報酬がかかることになります。司法書士報酬は事務所によって値段が異なりますが、相場は1万円前後となっているようです。

2.不動産売却時にかかる税金について~法人の場合~

法人が不動産を売却する際にかかる税金として、

①法人税

②法人住民税

③事業税

があります。以下、それぞれについて説明します。

2-1.法人税

個人の場合は、不動産売却によって出た利益への税金は給与所得の所得税や事業所得の所得税とは別に計算しました(分離課税)。しかし、法人の場合は不動産売却によって出た利益も他の益金と合算し法人税として課税所得を計算します。

その計算式は、以下のようになります。

課税所得=益金-損金法人税額=課税所得×法人税率

法人税率を表にまとめると、以下のようになります。

| 区分 | 法人税率 | |

| 中小法人 | 所得のうち年800万円以下の部分について | 15% |

| 所得のうち年800万円を超える部分について | 25.5% | |

| 大法人 (期末資本等の額が1億円を超える法人) | 25.5% | |

2-2.法人住民税

不動産売却時、法人は法人住民税を支払う必要があります。法人住民税額は、不動産売却によって法人税額が増加した場合には一緒に増加します。

法人住民税の計算は以下のようになります。

法人住民税=法人税割額+均等割額

2-2-1.法人税割額

法人税割は、法人税額に住民税率をかけたものです(法人税額×住民税率)。住民税率は、都道府県民税と市町村民税で異なります。

支店などが他の県や市にある場合は、法人税額を事務所ごとの従業員数の比で分割することで、それぞれの住民税額を計算します(「課税標準額の分割」)。

住民税率の一覧は総務省のHPにありますので、こちらも併せて参考にしてください。

総務省HP「法人住民税・法人事業税の税率採用状況」

例えば、法人税額が100万円、本店に従業員が7人、支店の従業員3人、法人県民税が5%、法人市民税が12.3%の場合を考えます。この場合の法人住民税の計算は以下のようになります。

―道府県民税―

本店:100万円×7/10×5%=3万5000円

支店:100万円×3/10×5%=1万5000円

―市町村民税―

本店:100万円×7/10×12.3%=8万6100円

支店:100万円×3/10×12.3%=3万6900円

2-2-2.均等割額

均等割額は、法人の規模(資本金等の額、従業員数)や、事務所所在地(各都道府県、各市町村)ごとにことなります。

総務省のHPにその一覧がありますので、実際に法人住民税を計算する場合はこちらも併せてご覧ください。

総務省HP「法人住民税・法人事業税の税率採用状況」

2-3.法人事業税

不動産売却時、法人は法人事業税を支払う必要があります。

法人事業税の計算は以下のようになります。

法人事業税=所得×法人事業税率

法人事業税率の一覧は総務省のHPにありますので、実際に法人事業税を計算する場合はこちらも併せて参考にしてください。

総務省HP「法人住民税・法人事業税の税率採用状況」

例えば、中小事業法人(資本金1億円以下の法人)が500万円の利益を出した場合、法人事業税率は4%なので、計算は以下のようになります。

500万円×4%=20万円

3.不動産売却の確定申告について

さて、ここで個人が不動産を売却した場合に話を戻します。

個人に不動産売却による譲渡所得がある場合、売却した年の翌年の3月15日までに確定申告を提出する必要があります。年末調整で会社を通じて納税しているという場合であっても確定申告が必要となりますので、注意が必要です。

この章では、不動産売却の確定申告について書いていきます。

3-1.確定申告とは?

そもそも確定申告とは何かから確認していきましょう。確定申告は、毎年1月1日から12月31日までの1年間に生じた全ての所得を計算し、国に申告・納税する手続きです。

3-2.確定申告が必要な場合とは?

不動産売却で利益が出た場合は、確定申告が必要です。確定申告をしないと、法定納期限の翌日から完納の日までの「延滞税」を課せられることになります。

不動産売却で損益が出た場合は、税法上は確定申告の必要はありません。ですが、確定申告をすると節税になる場合がありますので、その場合はした方が良いでしょう。この点については後ほど詳しく説明します。

ちなみに、マイホームを売却したという場合も確定申告が必要ですので気をつけましょう。

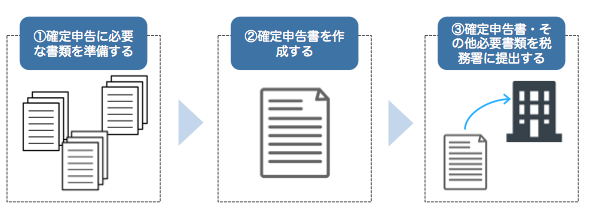

3-3.確定申告の流れ

まず、確定申告の流れを確認します。フローチャートに表すと、下の図のようになります。

3-4.譲渡所得で利益が出た場合の確定申告

まず、譲与所得で利益が出た場合の確定申告について書いていきます。

確定申告に必要な書類を表にすると、下のようになります。

| 税務署から取得する申請書類 | ・確定申告書B様式 ・分離課税用の確定申告書 ・譲渡所得の内訳書(確定申告書付表兼計算明細書) |

| 自分で用意する書類 | ・不動産売却の売買契約書 ・不動産購入時の売買契約書 ・仲介手数料、印紙税などの領収書 |

確定申告書のフォーマットなどは国税庁のHPに記載がありますので、詳しくはそちらをご覧ください

国税庁HP「確定申告書等作成コーナー」

その他、1-2-2で紹介した特例を利用する場合は、それぞれについて上の表に加えて必要となる書類がありますので、以下に紹介します。

①マイホームを売ったときの3000万円の特別控除の特例を利用する場合

上の表に記載の書類に加え、除票住民票(売却した不動産の所在地の役所から取得)が必要となります。

②マイホームを売った時の軽減税率の特例を利用する場合

上の表に記載の書類に加え、売却した不動産の「登記事項証明書」が必要となります。

その他の特例についても、それぞれについて必要書類があります。詳しくは国税庁HPに記載がありますので、そちらも併せてご覧ください。

国税庁HP「譲渡所得」

3-5.譲渡損失が出た場合の確定申告

次に、譲与所得で損益が出た場合の確定申告について書いていきます。譲与所得で損益が出た場合で、確定申告をすると節税になる場合があります。

具体的に、次の2つの場合をご紹介します。

①マイホームを買い換えたときに譲渡損失が生じた場合

②住宅ローンが残っているマイホームを売却して譲渡損失が生じた場合

3-5-1.マイホームを買い換えたときに譲渡損失が生じた場合

マイホームを買い換えたときに譲渡損失が生じた場合、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得などの他の所得から控除できる(これを「損益通算」といいます)という特例を受けることができます。この特例を受ける場合は、確定申告することが必要です。

①特例を受けるための要件

この特例を受けるための要件をまとめると、以下の表のようになります。

| 売却した不動産について | ・日本国内にあること ・所有期間が5年を超えること |

| 買い換えた不動産について | ・床面積50㎡以上であること ・買い替え前の不動産を売却した年の前年から翌年までの3年の間に取得した不動産であること ・取得した年の12月31日において、残り10年以上の住宅ローンがあること ・取得した年の翌年12月31日までの間に居住見込みがあること など |

より詳しい要件については、国税庁のHPに記載がありますので、そちらも併せてご覧ください。

国税庁「マイホームを買い換えた場合に譲渡損失が生じた場合」

②譲渡損失の計算方法

この特例を受ける場合、「譲渡損失」の計算方法は、以下のようになります。

譲渡損失の金額=売却した不動産の購入価格-(売却した不動産購入時の諸経費+売却した不動産の売却価格)

例えば、5000万円で購入した物件を3000万円で売却(諸費用300万円)した場合、譲渡損失の計算は以下のようになります。

3000万円-(300万円+5000万円)=-2300万円

③必要な書類

この特例を受ける場合に必要な書類をまとめると、以下の表のようになります。

| 申請書類 | ・確定申告書 ・居住用財産の譲渡損失の金額の明細書(確定申告書付表) ・居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 | |

| 自分で用意する書類 | 売却した不動産関連 | ・所有期間が5年を超えること及び面積を明らかにするもの(登記事項証明書や売買契約書の写しなど) ・旧居宅を売却した日から2か月を経過した後に交付を受けた除票住民票の写し又は住民票の写し(不動産の所在地を管轄する市区町村から交付をうける) |

| 買換えした不動産関連 | ・購入した年月日、家屋の床面積を明らかにするも の(登記事項証明書や売買契約書の写しなど)・年末における住宅借入金等の残高証明書・不動産の所在地を管轄する市区町村から交付を受けた住民票の写し | |

3-5-2.住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき

住宅ローンが残っているマイホームを売却して譲渡損失が出たときは、その譲渡損失をその年の給与所得や事業所得など他の所得から控除できるという特例を受けられることがあります。この特例を受ける場合は、確定申告をすることが必要です。

①特例を受けるための要件

この特例を受けるための要件には以下のようなものがあります。

・売却した不動産の所有期間が5年を超えること

・売却契約の締結前日までの段階で、残りの住宅ローンの期間が10年以上であること

より詳しい要件については、国税庁のHPに記載がありますので、そちらも併せてご覧ください。

国税庁「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき」

②譲渡損失の計算方法

この特例を受ける場合の「譲渡損失」の計算方法は、以下のようになります。

譲渡損失の金額=売却した不動産の購入価格-(売却した不動産購入時の諸経費+売却した不動産の売却価格)

例えば、5000万円で購入した物件を3000万円で売却(諸費用300万円)した場合、譲渡損失の計算は以下のようになります。

3000万円-(300万円+5000万円)=-2300万円

③必要書類

この特例を受けるために必要な書類をまとめると、以下の表のようになります。

| 申請書類 | ・確定申告書 ・居住用財産の譲渡損失の金額の明細書(確定申告書付表) ・居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 |

| 売却した不動産に関連する書類 | ・登記事項証明書や売買契約書の写しなど、所有期間が5年を超えることを明らかにするもの ・売却した日から2か月を経過した後に交付を受けた除票住民票の写し又は住民票の写し ・「譲渡資産に係る住宅借入金等の残高証明書」(売買契約日の前日のもの) |

3-6.税理士に依頼する場合

確定申告の手続きは、自分ですることもできます。ただ、面倒な手間が多く発生することから、税理士に依頼することも多いようです。

税理士報酬は税理士事務所によって異なりますが、相場は4~5万円のようです。参考までに、下記のサイトから全国の税理士を検索することができます。

TKグループ

NBC税理士法人グループ

4.まとめ

不動産売却時の税金と確定申告について書きましたが、いかがでしたか?

これらの事項を、実際に不動産売却前に確認しておくことが大切です。

この記事が、不動産売却をお考えの方の参考になれば幸いです。