相続税対策として不動産が利用できる、ということをご存じですか?

「相続税の節税になるので、不動産を買った方が良い」といったことを耳にしたことがある方もいらっしゃるかもしれませんね。

しかし、具体的に不動産がどういう仕組みで相続税対策になるのか、知らない方も多いのではないでしょうか。

本記事では、相続税の基本的な考え方から、不動産を購入することで相続税対策になる仕組み、さらに、すでに不動産を所有している場合でも、より相続税対策に役立てる方法までまとめました。

相続税対策を検討している方の参考になること間違いなしです。

目次

0.相続税の仕組み

まず、相続税の仕組みについて簡単に説明します。

0-1.そもそも相続税とは?

相続税とは、相続や遺贈(いぞう)によって取得した財産にかかる税金です。誰か親族が無くなって財産(遺産)を相続したという場合、税金を国に収めなければいけないのです。この「財産」には、現金はもちろん有価証券、土地・建物なども含まれます

0-2.相続税額の計算方法

では、相続税の金額はどのように計算されるのでしょうか?

この計算式は下のようになります。

相続税額=(すべての財産額-基礎控除額)×相続税率

ただし、「遺産を相続したら必ず相続税がかかる」というわけではないので注意が必要です。上の式からも分かるとおり、相続税は「すべての財産額-負債>基礎控除額」となった場合にはじめて発生するものです。

0-3.「基礎控除」とは何か?

「基礎控除額」とはどのように計算されるものなのでしょうか?

実は2015年1月1日以降税制が改正され、相続税の基礎控除額は縮小されてしまったのですが、改正後の基礎控除額は以下の計算式で出されます。

3000万円+600万円×相続人数

これを使っていくつかシミュレーションしてみましょう。

基礎控除額=3000万円+600万円×3人=4800万円

相続税額=200万円(5000万円-4800万円)×相続税率

ⅱ)相続人が4人で、3000万円の財産を相続する場合、計算式は以下のようになります。

基礎控除額=3000万円+600万円×4人=5400万円

この場合、基礎控除5400万円が相続財産額3000万円を超えますので、相続税はかかりません。

1.不動産を購入すると相続税対策になる理由

さて、相続税の基本的な考えが分かったところで、本題の「不動産を購入すると相続税対策になる」までの仕組みを考えてみましょう。

1-1.不動産の購入が節税になる仕組み

まず、おさらいでもう一度相続税額の計算式を確認しましょう。

相続税額=(すべての財産額-基礎控除額)×相続税率

この式から、「すべての財産額<基礎控除額」となれば相続税はかからないことになることがわかります。さらに、相続税はかかってしまうにせよ、「すべての財産額」を小さくするか「基礎控除額」を大きくできれば、「相続税額」が少なくなるということもおわかりいただけると思います。

実は、不動産を相続する場合、この「すべての財産額」を小さくすることが可能なのです。

理由としては、財産を現金や有価証券で相続する場合、その「財産額」は時価で評価されます。例えば現金1億円を相続する場合、上の計算の「財産額」は1億円となります。

一方、不動産を相続する場合、その「財産額」は「固定資産税評価額」や「路線価」で評価されます。これによれば、例えば1億円分の土地を相続する場合、上の計算の「財産額」は1億円よりも小さくなるのです。

つまり、財産を現金として持っておくより、不動産にしてしまった方が、相続税の節税になるということなのです。

評価額の計算方法は土地と建物で異なりますので、以下それぞれについて説明します。

1-1-1.土地の場合

土地を相続する場合、その財産額は「路線価」によって評価されます。「路線価」とは、国税庁が定めた土地の評価額です。もしその土地に路線価の定めがない場合は、「倍率方式」という方法で計算されます。これらの計算方法については、国税庁HPに記載がありますので参考にして下さい。

「路線価」による評価額は、だいたい土地の価格の70~80%とされています。

これを使ってシミュレーションしてみましょう。

基礎控除=3000万円+600万円×2人=4200万円

土地の評価額=1億円×80%=8000万円

相続税額=(8000万円-4200万円)×相続税率

よって、相続税額は3800万円に相続税率をかけたものになります。

比較のため、この1億円を現金で相続した場合を考えると、以下のようになります。

相続税額=(1億円-4200万円)×相続税率

よって、相続税額は5800万円に相続税率をかけたものになります。

下線を引いた額を比較すると、現金より土地で相続した方が相続税額の節税になるということがわかります。

1-1-2.建物の場合

建物を相続する場合、その財産額は「固定資産税評価額」に基づいて評価されます。「固定資産税評価額」とは、国が定めた「固定資産評価基準」という基準に基づいて市町村が決定するものです。

「固定資産税評価額」は、建築費用の50~70%とされています。

これを使ってシミュレーションしてみましょう。

基礎控除額=3000万円+600万円×2人=4200万円

建物の評価額=8000万円×70%=5600万円

相続税額=(5600万円-4200万円)×相続税率

よって、相続税額は1400万円に相続税率をかけたものになります。

比較のため、この8000万円を現金で相続した場合を考えると、以下のようになります。

相続税額=(8000万円-4200万円)×相続税率

よって、相続税額は3800万円に相続税率をかけたものになります。

下線を引いた額を比較すると、現金より土地で相続した方が相続税額の節税になるということがわかります。

(補足:建物が建設中の場合)

もし相続の対象となる建物がその時まだ建築途中であった場合、その財産額はどのように評価されるのでしょうか?

この場合、財産額は費用現価×70%という式で算出されます。「費用現価」とは、総工費に進捗率をかけたものです。

これについてもシミュレーションしてみましょう。

基礎控除額=3000万円+600万円×1人=3600万円

建物の評価額=5000万円×50%=2500万円

この場合、基礎控除額(3600万円)が相続財産の総額(2500万円)を超えますので、相続税はかかりません。

1-2.不動産を第三者に賃貸することでさらに節税になる?

さて、ここまでで不動産を購入すると節税になるという仕組みがわかっていただけたと思いますが、さらに節税をする方法があります。それは、その不動産を第三者に賃貸することです。※投資用不動産と呼ばれます

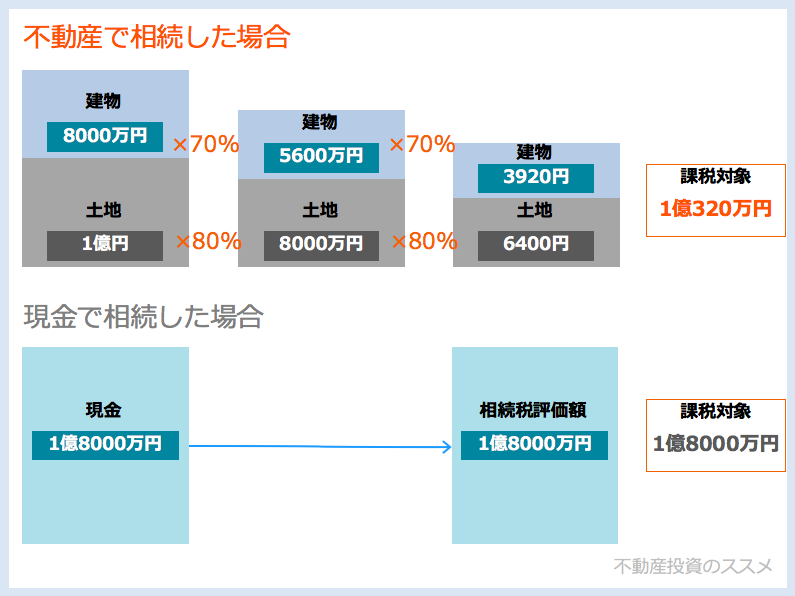

建物に賃借人がいる場合、賃借人にも建物に対する一定の権利があるものとされます。そのため、その賃借人の権利割合を考慮して、評価額がさらに下がるのです。賃借人がいる場合、土地の場合は路線価で評価される額の80%、建物の評価額は固定資産税評価額の70%になります。

これらを使ってシミュレーションしてみましょう。

基礎控除額=3000万円+600万円×2人=4200万円

土地の評価額=1億円×80%×80%=6400万円

相続税額=(6400万円-4200万円)×相続税率

よって、相続税額は1200万円に相続税率をかけた額になります。

先ほど1-1-1で検討した際は「3800万円×相続税率」の相続税額がかかりましたので、こちらの方が節税になっていることがわかります。

②固定資産税評価額が建築費用の70%になるとします。建築費用8000万円の建物を2人で相続した場合(1-1-2のシミュレーション)で、さらにその土地を第三者に賃貸していた場合、計算式は以下のようになります。

基礎控除額=3000万円+600万円×2人=4200万円

建物の評価額=8000万円×70%×70%=3920万円

この場合は相続財産額(3920万円)を基礎控除額(4200万円)が超えましたので、相続税はかからないことになります。先ほど1-1-2で検討した際は「1400万円×相続税率」の相続税額がかかりましたので、こちらの方が節税になっていることがわかります。

1-3.節税になりうる特例について

さらに節税されるものとして、「小規模宅地等の特例」というものがあります。これは、相続した敷地について、一定の要件を満たせば大幅な減税を受けられるものです。例えば、被相続人(死亡者)が生前貸付事業を行っていた不動産の敷地面積が200㎡以下の場合、50%が減税されます。こういった減税の条件がいくつか設けられているのです。詳しくは国税庁HPを参考にしてください。

2.すでに投資用不動産を持っている場合の相続税対策

さて、ここまでは「不動産を購入すると相続税対策になる」という話でした。しかし、これをお読みの方の中には、「すでに不動産を所有していて、それで不動産投資をしている」という方もいらっしゃるかもしれません。

実は、そういった方がさらに相続税対策をするための方法もあるのです。

ここからは、すでに投資用不動産を持っている場合にできる相続税対策として、

①賃貸事業を法人化する

②投資用不動産を生前贈与する

の2つについてご紹介したいと思います。

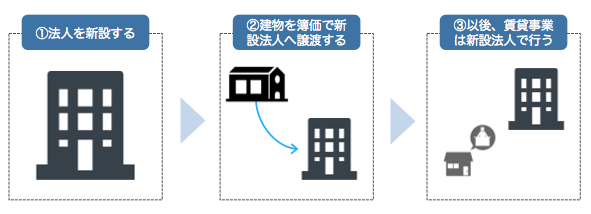

2-1.賃貸事業を法人化する

1つ目として、個人の収益を生み出す投資用不動産(建物)を法人へ移転し、以後法人として賃貸事業を行っていくという方法があります。この手順をあらわすと下の図のようになります。

ここで、各段階における注意点をあげておきます。

①賃貸事業を法人化する、における注意点

・「法人の設立って難しそう…」と思われるかもしれませんが、実際は印鑑を作成し必要書類を提出するだけで設立できます。期間は、早ければ1週間でできてしまうようです。

・法人の株主は相続人(相続する予定の人)とします。本人が株主となってしまうと、その株式が相続財産となってしまいますので、本人は株主としません。

・法人の役員には相続人(相続する予定の人)全員がなります。こうすることで、相続人に役員報酬を支払うことができるのです(後で詳しく説明します)。

②投資用不動産を生前贈与する、における注意点

・土地・建物両方自分が所有している場合、法人に移転するのは建物だけです。土地まで移転すると税金が高額になってしまう可能性があるので、土地は譲渡しません。

・この時、国に「土地の無償返還に関する届出書」を提出します。

この方法を行えば、相続税対策として以下のような効果があります。

2-1-1.相続税の課税対象となる「財産額」が減る

この方法では、建物の名義を個人から法人に移転します。法人に移転された建物は個人の財産とはみなされません。よって、その個人が死亡したとき、相続税額の式

相続税額=(すべての財産額-基礎控除額)×相続税率

の「すべての財産額」として移転した建物は計算されないことになります。

よって、「すべての財産額」が減りますので、相続税額も減るということになるのです。

2-1-2.土地の相続税評価額が減る

この方法では、もし自分の土地の上に自分の建物を建てて賃貸事業を行っている場合、建物のみを法人に移転します。そして、土地については法人に貸しているという状態にするのです。

さきほど「不動産を第三者に賃貸するとさらに節税になる」ということを説明しましたが、まさにこの状態を作り出すのです。土地の場合は路線価評価額の80%になるのでしたね。これによって節税が可能なのです。

2-1-3.金融資産の生前贈与の役割を果たす

この方法では、法人の役員を家族にします。こうすることで、不動産から得られる家賃収入はじめとした現金を「役員給与」というかたちで家族に配分することができます。

現金を贈与しようとした場合、1年に110万円までは非課税となります。まとめて現金を遺贈しようとすると、この非課税枠110万円を利用し、数回に分けて贈与するのが一般的です。

ところが、「役員給与」は贈与ではないので、この非課税枠110万円にとらわれることなく随時現金を相続人に移転させることができるのです。

・不動産名義変更による登録免許税(建物の固定資産評価額の2%)

・不動産取得税(建物の固定資産評価額の3%)

・会社設立費用(おおむね50~100万円ほど)

などがあげられます。この方法を利用するときは、これらを考慮した収支をしっかり計算してから利用するようにしましょう。

2-2.投資用不動産を生前贈与する

2つ目として、投資用不動産を生前に親族(子供や孫)に贈与してしまうというという方法があります。これにより「相続時精算課税制度」が利用できるようになります。

相続時精算課税制度のメリットは、以下の2つです。

①贈与者から贈与を受けた財産で、2500万円までは贈与時の贈与税が非課税になること。2500万円を超えた場合は、超えた部分について20%の税率で贈与税が課税されること

②贈与者がなくなった場合に、その贈与財産の贈与時の価格と相続財産の価格を合わせて相続税として計算できる(「すべての財産」として計算するということです)。また、①ですでに支払った贈与税(2500万円を超えた場合)については、相続税額から控除される。式にまとめると下のようになります。

相続財産の価格=贈与財産の贈与時の価格+相続財産の価格-贈与税額(①で払った場合)

・1度相続時精算課税制度の適用を受けると暦年贈与がその後できない

・適用後は贈与額に関わらず申告が必要になる

・孫に贈与した場合には、相続時に相続税が2割加算される可能性がある

といったデメリットがあることも覚えておきましょう。

不動産を生前贈与することで、以下のような効果が得られます。

2-2-1.不動産価格が贈与後に上がっても問題なし

不動産の財産価格は贈与時の価格で計算されます。そのため、贈与時から相続時にかけて不動産の価格が上昇した場合でも、それが相続時に影響しません。

2-2-2.家賃収入が相続人に移転される

不動産を本人が所有している場合、そこから得られる家賃収入は本人の財産となり、相続時に相続財産として計算されます。ところが、これを生前贈与すれば、不動産から得られる家賃収入は相続人の財産となるのです。よって、相続財産としては計算されなくなり、相続税の節税になります。

3.不動産を相続する場合の注意点

最後に、相続税対策とは外れますが、不動産を相続する場合の注意点を紹介しようと思います。それは、「『共有』という状態をさける」ということです。

共有は、1つのものを2人以上で所有する状態のことです。不動産を共有の状態にしておくと、相続のときに問題が生じます。例えば、ある兄弟が不動産を共有していると、2人が亡くなった時その不動産の相続についてそれぞれの相続人が揉めてしまうことになりかねません。

こういったことを避けるためにも、所有する不動産について、誰に帰属するか、誰がそれを相続するか、をあらかじめきちっと決めておく必要があります。

4.まとめ

相続税対策として不動産を利用する方法について書いてきましたが、いかがでしたか?

もう一度確認すると、方法は、①不動産を購入する、②不動産を第三者に賃貸する、③賃貸業務を法人化する、またはその不動産を子供や孫に生前贈与する、の3つです。

相続税対策をお考えの方は、ぜひ検討してみてくださいね。