不動産投資をして家賃収入を得ている場合、不動産所得について確定申告を行う必要があります。

不動産経営を本業にしている場合はもちろん、サラリーマンをしながら副業で不動産投資をしている場合でも、給与所得の確定申告(多くの場合会社がしてくれています)とは別に、不動産所得の確定申告を自分でする必要があるのです。

確定申告の提出には期限があり、確定申告を忘れたまま期限に遅れてしまうと延滞税を支払わなくてはならなくなってしまいます。そのため、不動産投資をしている方は、確定申告の書き方や手順については絶対に理解しておく必要があります。

本記事では、初心者でもわかるように、確定申告の書き方から手順まで、詳しく説明していきます。

目次

1.確定申告とは?

1-1.確定申告とは?

まず、そもそも「確定申告」とは何か、という点から確認していきます。

確定申告とは、毎年1月1日~12月31日までの1年間に生じた全ての所得の金額と、それにかかる所得税の金額を計算して、期限までに確定申告書を税務署に提出する手続きです。これをすることによって、払った税金の過不足が精算されます。

不動産経営をすることで家賃収入を得ている場合、家賃収入は「所得」とみなされますので、確定申告をすることが必要になります。サラリーマンなどで給与所得があり、会社で確定申告を行っている場合でも、それとは別に個人で不動産所得の確定申告を行うことが必要です。

1-2.確定申告の提出期間

確定申告の提出期間は、毎年「所得と税額を計算した年の翌年の2月上旬から3月中旬」です。税金の納付期限も確定申告の提出期限と同じ日となります。平成27年分の確定申告期限は2月16日から3月15日でしたが、具体的な日にちは変わることもありますので、国税庁のHPでチェックするようにしましょう。

なお、税金の納付期限までに税金を納めなかった場合、延滞税がかかります。延滞税の計算方法は、以下のようになります。

延滞税額=[納付すべき税金額×延滞税率A×期間(日数)]÷365(日)

②納付期限2ヶ月を経過する日以後完納する日までの分

延滞税額=[納付すべき税金額×延滞税率B×期間(日数)]÷365(日)

納付期限2ヶ月を経過する日までに納付した場合は①が、

納付期限2ヶ月を経過してから納付した場合は①+②が

それぞれ延滞税の金額になります。

(注意点)

・「納付すべき税金額」は、10000円未満の端数切り捨てです。

・①②それぞれの「延滞税額」は、1円未満の端数切り捨てです。

・「延滞税率A」「延滞税率B」はそれぞれ異なり、この数値は年によって変化します。国税庁のHPで確認するようにしましょう。

国税庁HP 延滞税の計算方法

・①+②の延滞税額は、100円未満の端数切り捨てです。

1-3.確定申告が必要な場合

確定申告が必要なのは、不動産所得が年間20万円を超えた場合です。不動産所得が20万円ピッタリだった場合は確定申告の必要はありませんが、1円でも超えると確定申告が必要になります。

なお、不動産所得は、「家賃収入-必要経費」で計算される数字です。よって例えば、年間100万円の家賃収入を得ている場合でも、リフォーム代など「必要経費」が80万円かかっていれば不動産所得は20万円となり、確定申告は不要です。

ただ、不動産所得がマイナスになっている場合(赤字が出ている場合)、赤字の分だけ給与所得を節税することができます。よって、不動産所得で赤字が出た場合、確定申告をする義務はありませんが、確定申告をしたほうが良いといえます。この節税効果については、後ほど説明します。

1-4.確定申告の種類

確定申告には、「白色申告」と「青色申告」の2種類があります。この記事では、このうち「青色申告」をすることをおすすめします。青色申告の方が、節税効果があるからです。

青色申告をする場合、最寄りの税務署に「青色申告承認申請書」を提出する必要があります。青色申告承認申請書は国税庁のHPからダウンロードできますので、併せてご確認ください。

国税庁HP [手続名]所得税の青色申告承認申請手続

青色申告承認申請書の提出期限は、原則青色申告をしようとする年の3月15日までです。ただ例外的に、青色申告をしようとする年の1月16日以後、新たに不動産投資事業を開始したり不動産の貸付けをしたりした場合には、その事業開始等の日から2月以内に提出する必要があります。

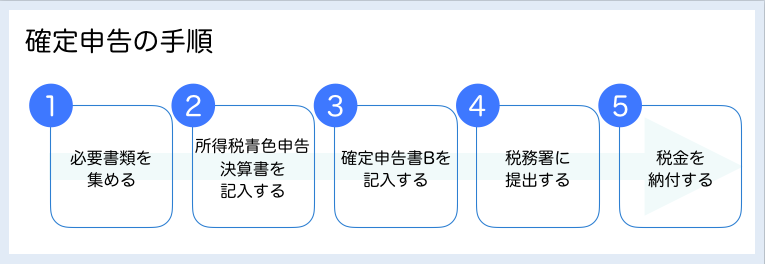

2.確定申告の手順

ここからは、実際に確定申告を提出する手順をみていきたいと思います。

この手順をフローチャートで表すと、以下のようになります。

以下、それぞれについて詳しくみていみます。

2-1.必要書類を集める

まず、確定申告に必要な書類を集めます。

必要な書類とそれぞれの取得先をまとめると、下の表のようになります。

| 項目 | 具体的な書類名 | 取得先 |

| 提出する書類 | 確定申告書B | 国税庁のHP*および管轄の税務署 |

| 所得税青色申告決済書 | 同上 | |

| 不動産収支内訳書 | 同上 | |

| 源泉徴収票 (給与所得のある方) | 勤務先 | |

| 不動産売買契約書 | 不動産会社 | |

| 「家賃収入」を証明する書類 | 賃貸契約書 | 自身が所有するもの、 賃貸管理業者に委託している場合は業者から取得 |

| 賃料が振込まれる通帳 (賃貸管理業務を自分で行っている場合) | 自身が所有するもの | |

| 家賃の送金明細書 (賃貸管理業者に賃貸管理業務を委託している場合) | 賃貸管理業者 | |

| 「必要経費」を証明する書類 | 管理費・修繕積立金の金額を証明する書類(通帳・領収書など) | 通帳は自身のもの、 領収書は物件管理会社から取得 |

| 賃貸管理会社代行手数料の明細書 | 賃貸管理会社 | |

| 損害保険の証券 (火災保険、地震保険などに入った場合) | 保険会社 | |

| 譲渡対価証明書 | 不動産会社 | |

| 修繕費・資本的支出の見積書、請求書、領収書のいずれか | 物件管理会社 | |

| 各種税金(不動産取得税、登録免許税、固定資産税、都市計画税)の納付通知書 | 国・地方自治体から送付される | |

| 印紙の領収書 | 印紙購入時に取得 | |

| ローン返済表 (ローンを利用して物件を購入した場合) | 金融機関 | |

| 税理士報酬の領収書 (確定申告を税理士に依頼した場合) | 税理士事務所 | |

| その他の必要経費がわかる領収書 |

(*)国税庁HPのURLはこちらです

「国税庁HP 確定申告書、青色申告決算書、収支内訳書等」

・「請求書」や「明細書」、「領収書」など、書類を総括する名称があること

・宛名があること

・書類記載の日付が確定申告の期間内(1月1日~12月31日)であること

・受け取り金額が記載されていること

・但書きに記載された金額の使用目的が、経費の目的にかなっていること

・印紙が貼ってあること

・金銭の引き渡しを受けた者が発行した書類であること

2-2.所得税青色申告決算書を記入する

2-2-0.不動産所得を計算する

所得税青色申告決算書を記入するにあたって、不動産所得を計算し「不動産収支内訳書」に記載する必要があります。

不動産所得は、次のような計算式で求めることができます。

不動産所得=家賃収入-必要経費

以下、「家賃収入」と「必要経費」のそれぞれについて、解説していきます。

2-2-1.家賃収入を計算する

家賃収入として計算するものは、毎月の家賃収入、入居時の礼金、その他の収入(一括借り上げを利用したときに、保証される家賃など)です。

家賃収入を証明するためには、さきほど必要書類の表で「家賃収入」を証明する書類(賃貸借契約書、賃料が振込まれる通帳、家賃の送金明細書など)が必要となります。

注意が必要なのは、敷金はここに含まれないという点です。敷金は預かり金ですので、収入としては計算しません。

2-2-2.必要経費を計算する

必要経費として計算するものをあげると、以下のようになります。

①管理費・修繕積立金

管理費・修繕積立金は、ともに建物管理会社に支払うもので、建物の維持管理にかかるコストです。この管理費・修繕積立金は、必要経費として計上できます。

管理費・修繕積立金がいくらかを証明するためには、実際にお金のやり取りの経緯が記載されたご自身の通帳や物件管理業者からの領収書などが必要です。

②賃貸管理代行手数料

賃貸管理業(入居者の募集、家賃の受取りなど)を賃貸管理業者に委託した場合、賃貸管理代行手数料が発生します。この賃貸管理代行手数料は、必要経費として計上できます。

管理代行手数料がいくらかを証明するためには、賃貸管理業者からの明細書が必要です。

③損害保険料

投資用不動産に火災保険や地震保険をかけた場合、損害保険料が発生します。この損害保険料は、必要経費として計上できます。

損害保険料がいくらかを証明するためには、それぞれの保険の証券が必要です。

④減価償却費

減価償却費は、「建物が年々劣化していくだろう」という建前で、必要経費として計算するものです。つまり、減価償却費は実際の支出とは無関係に、必要経費として計算されます。

減価償却費がいくらかを証明するためには、譲渡対価証明書などの、土地と建物の割合がわかる書類が必要です。

⑤修繕費・資本的支出

修繕費は、不動産の維持管理や原状回復(元の状態に戻す)のためにかかるコストです。具体的には、壁紙の張替えや塗装、エアコンなどの設備が壊れた場合の交換にかかる費用のことです。

資本的支出は、不動産の価値を増加させるためにかかるコストです。具体的には、建物に非常階段を取り付けたり、用途変更のために改築したりするのにかかる費用のことです。

修繕費・資本的支出は、必要経費として計上できます。ただし、資本的支出の場合、一年の必要経費として全額を計上するという方法をとりません。かかった費用を利用可能な機関に分割し、経費として計上します。

修繕費・資本的支出がいくらかを証明するためには、それぞれの見積書、請求書、領収書のいずれかが必要となります。

⑥各種税金

不動産投資をする上でかかる税金の中で、以下にあげるものは必要経費として計上できます。

・不動産取得税

不動産取得税は、土地や建物を購入したり、建物を建築したりして不動産を取得したときにかかる税金のことです。不動産を取得した年のみかかります。

不動産取得税がいくらかを証明するためには、不動産取得税の納付通知書が必要となります。

・登録免許税

登録免許税は、不動産を建築・購入したときにする登記にかかる税金のことです。不動産を建築・購入した年のみかかります。

登録免許税額がいくらかを証明するためには、登録免許税の納付通知書が必要となります。

・固定資産税・都市計画税

固定資産税・都市計画税は、毎年1月1日の時点で公的な書類(市町村の固定資産課税台帳や登記簿など)に所有者として登録されている人に課される税金のことです。不動産を取得した翌年から毎年かかります。

固定資産税・都市計画税がいくらかを証明するためには、それぞれの納付通知書が必要となります。

・印紙税

不動産の売買契約書には印紙を貼付する必要があります。印紙にかかる税金が印紙税です。

印紙税がいくらかを証明するためには、印紙の領収書が必要となります。

⑦ローン返済額のうち利息部分

物件購入時にローンを利用した場合、毎月の返済額のうち利息部分については必要経費として計算することができます。元本部分については必要経費として計算できませんので注意が必要です。

ローン返済額のうちの利息部分がいくらかを知るためには、ローン返済表が必要です。

⑧ローン保証料

ローン保証料は、ローンが返済できなくなった場合に備えて、信用保証会にローン支払いを保証してもらうための費用のことです。ローン保証料は必要経費として計上することができます。

ローン保証料を知るためには、ローン返済表が必要です。

なお、金融機関によってはローン保証料を利息に含めていることがありますので、確認しましょう。

⑨税理士に支払う報酬

確定申告書類の作成を税理士に依頼した場合、税理士に手数料を払う必要があります。

税理士に支払う手数料は、必要経費として計上することができます。

税理士に支払う手数料がいくらかを知るためには、税理士事務所の領収書が必要です。

⑩その他

その他、「必要経費」として計上できるものには、以下のような書類があります。それぞれいくらかかったかの証明には領収書が必要となります。

・交通費

物件の下見に行くなどの理由でかかった交通費については、必要経費として計上することができます。

・通信費

管理会社と連絡を取った際にかかった通信費については、必要経費として計上することができます。

・新聞図書費

不動産投資に影響がある記事を知るための新聞や、不動産投資に関連のある書籍を購入するための費用は、必要経費として計上することができます。

・接待交際費

管理会社と打ち合わせをする際にかかった費用などについては、必要経費として計上することができます。

・消耗品費

不動産経営をする中で必要に応じて購入した消耗品の費用については、必要経費として計上することができます。

2-3.確定申告書Bを記入する

確定申告書Bは、源泉徴収票1枚(何らかの理由で複数の企業から源泉徴収票をもらっている場合には、源泉徴収票を合算して確定申告書を作成します)と不動産収支内訳書で計算した不動産所得金額を参考に記入します。

確定申告書Bは国税庁HPからダウンロードできますので、併せて参考にしてください。

国税庁HP 確定申告書、青色申告決算書、収支内訳書等

2-4.税務署に書類を提出する

確定申告書類の記入が終わったら、確定申告書類と源泉徴収書を管轄の税務署に提出します。管轄の税務署については、国税庁のHPで確認できますので、こちらも併せて参考にしてください。

国税庁HP 国税局の所在地及び管轄区域

提出の方法については、以下の3通りの方法があります。

2-4-1.管轄の税務署へ行って確定申告書類を提出する

まず、管轄の税務署へ足を運んで確定申告書類を提出するという方法があります。

一番確実な方法といえるでしょう。

なお、管轄の税務署へ足を運べば確定申告書類を取得することが可能ですので、国税庁HPにある確定申告書類をプリントアウトできる環境にない方は、実際に管轄の国税庁へ足を運ばれるのが良いでしょう。

2-4-2.管轄の税務署へ確定申告書類を郵送する

次に、管轄の税務署へ確定申告書類を郵送して提出するという方法があります。

この場合、確定申告書類の提出期限が消印有効となります。提出期限が3月15日の場合、郵便局の窓口から3月15日中に出せば、期限に間に合うことになります。

2-4-3.e-Tax(イータックス)を利用する

e-Taxは、日本の国税に関するオンラインサービスです。これを利用すれば、オンラインで確定申告書類の提出が可能となります。

e-TaxのHPを載せておきますので、併せて参考にしてください。

e-Tax

2-5.税金を納付する・還付金を受ける

確定申告書類の提出が終わったら、計算した所得税を納付する必要があります。

税金を納付する方法としては、

①金融機関、所轄の税務署、コンビニエンスストアで現金に納付書を添えて納付する方法

②指定した金融機関の預貯金口座から振替納税する方法

③ダイレクト納付又はインターネットバンキング等を利用して電子納付する方法

があります。それぞれにつき、国税庁のHPに詳しい方法が記載されていますので、併せて参考にしてください。

国税庁HP [手続名]国税の納付手続(納期限・振替日・納付方法)

ちなみに、不動産所得が赤字になった場合、確定申告をすると不動産所得の赤字分だけ給与所得の所得税が節税になり、還付金が受けられるという効果があります。この節税効果については、下の記事に詳しい説明がありますので、併せてそちらも参考にしてみてください。

不動産投資による節税はどういう仕組み!?徹底解説します!

3.税理士に依頼する場合

ここまでに紹介した方法・手順で行えば、確定申告は自分で行うことが可能です。ただ、実際に行うとなると手間のかかる作業であるのは確かです。

そこで、確定申告の手続きを税理士に依頼する、というのも一つの手ではあります。

税理士に依頼した場合の税理士報酬は、税理士事務所によって異なりますが、相場は4~5万円となっています。

以下のサイトから全国の税理士事務所が検索できますので、税理士への依頼を検討している方は併せて参考にしてください。

TKCグループ

TKC税理士ご紹介コーナー

ホームページ検索サイト

会計事務所を探そう

4.まとめ

家賃収入がある場合の確定申告の方法・手順について書きましたが、いかがでしたか?

この記事が、不動産投資をするすべての人の参考になれば幸いです。