普段の生活ではあまり馴染みのない「減価償却」という言葉ですが、不動産投資に興味を持っている方はよく聞く言葉ではないでしょうか。

減価償却とは、不動産所得の必要経費として計算する項目の一つです。

減価償却の仕組みを理解すれば、不動産投資を有利に進めることが可能です。逆に、減価償却を理解していなかったために不動産投資で損をしてしまうということもあり得ます。

この記事では、減価償却費の計算の仕組みを詳しく解説し、不動産投資において減価償却費を活用する方法を紹介します。本記事で減価償却についてしっかり理解しましょう。

目次

1.減価償却とは?

1-1.減価償却の仕組み

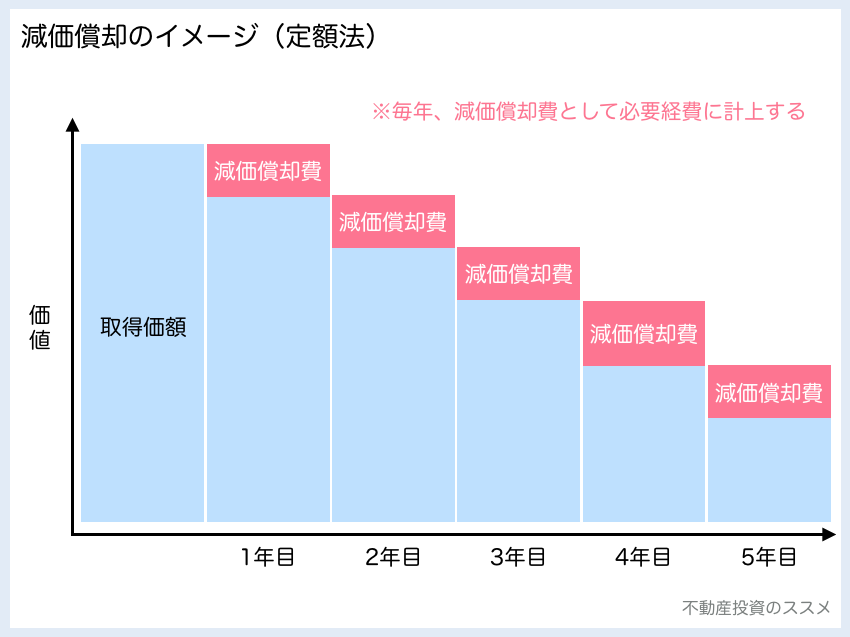

減価償却費とは、「建物が年々劣化していくだろう」という建前で、実際の支出とは関係なく不動産投資の必要経費として計算する仕組みです。

これだけではピンと来ない方も多いと思いますので、まずは下記の減価償却費のイメージ図をご覧ください。

次に、不動産所得と税金の計算について説明します。

1-2.不動産所得・税金の計算

不動産投資をして出た利益のことを、不動産所得といいます。不動産所得は、下記の計算で求められます。

不動産所得=総収入金額-必要経費

総収入金額:家賃収入、礼金、賃貸管理会社による空室保証で補填される家賃などの合計

必要経費:管理費、不動産にかかる税金、減価償却費などの合計

※計算はすべて「年間どれくらいかかったか」で計算します

不動産所得に対しては、所得税が課せられます。不動産所得に対する所得税額は、下記の計算で求められます。

不動産所得に関する所得税=不動産所得×所得税率

上記2つの式から、必要経費が多いほど「不動産所得」が小さくなり、「不動産所得」が小さいほど不動産所得に関する所得税も小さくなることがわかります。つまり、必要経費が多いほど、節税になるのです。

また、不動産所得が赤字になってしまった場合(総収入金額<必要経費)は、赤字になった分だけ不動産所得以外の所得(サラリーマンであれば給与所得)にかかる所得税を節税することができます。※損益通算と呼びます。

この仕組みについては、不動産投資による節税はどういう仕組み!?徹底解説します!の記事で詳しく説明していますので、あわせて参考にしてみてください。

1-3.減価償却費は節税につながる

1-2から、必要経費が大きければ節税になるということが分かっていただけたと思います。

しかし、必要経費が大きくて節税になったとしても、節税効果以上の支出がかかってしまえば結局意味がないのではないか?と思われた方もいるかもしれません。

ここでポイントになってくるのが、減価償却費です。

減価償却費は、先ほども書いたように、実際の支出とは関係なく必要経費として計上できるものです。つまり、不動産所得の計算上は「総収入金額<必要経費」となっているが、必要経費の中の減価償却費は実際に支出したものではないので、それを引くと「総収入金額>支出額」となることが有り得るというわけなのです。

例えば、年間の総収入金額が200万円、必要経費が250万円、このうち減価償却費が90万円の場合を考えます。この場合、不動産所得の計算は下記のようになります。

不動産所得=200万円-250万円

=-50万円

不動産所得は50万円の赤字が出てしまっています。

ところが、必要経費には実際の支出とは関係ない減価償却費90万円が含まれます。よって、実際の不動産所得は下記のようになります。

実際の不動産所得=200万円-(250万円-90万円)

=40万円

よって、計算上不動産所得では50万円の赤字が出ていますが、実際には40万円の黒字になっているのです。

1-4.減価償却の計算対象

減価償却費は、「物件の取得価格」に「耐用年数に応じた償却率」をかけることで算出できます。

減価償却費=物件の取得価格×耐用年数に応じた償却率

ここで、「物件の取得価格」の「物件」には建物のみが含まれます。土地の取得価格は含まれませんので注意が必要です。

不動産投資では、土地と建物の両方をオーナーが所有することになります。マンション一室の経営だとオーナーが所有する土地の部分は小さくなりますが、マンション一棟を経営する場合は、土地をまるまるオーナーが所有することになります。この場合でも、減価償却費の計算対象となるのは建物部分についてのみです。

2.減価償却の計算方法

ここからは、具体的な減価償却費の計算方法について説明していきます。

不動産の減価償却費は下記の計算式で計算することができます。

減価償却費=取得価格×耐用年数に応じた償却率

以下、「取得価格」と「耐用年数に応じた償却費」について詳しくみていきます。

2-1.取得価格

先ほども書きましたが、減価償却の計算対象になるのは建物のみです。よって、取得価格とは建物の取得価格のことです。

建物の取得価格を知る方法は、不動産購入時の売買契約書に土地と建物の金額が明記されているか否かで異なります。

2-1-1.売買契約書に土地と建物の金額がそれぞれ明記されている場合

不動産購入時の売買契約書に土地と建物の金額がそれぞれ明記されている場合、そのまま契約書に記載された建物の金額を取得価格として計算します。

2-1-2.売買契約書に土地と建物の金額がそれぞれ明記されていない場合

不動産購入時の売買契約書に土地と建物の金額がそれぞれ明記されていない場合、固定資産税評価額を使って土地と建物の金額を按分します。

固定資産税評価額を使った計算方法は、下記のようになります。

建物の取得価格=不動産の売買価格×(建物の固定資産税評価額÷不動産の固定資産税評価額)

※「不動産」は土地と建物の両方を含めたものです

例えば、不動産(土地+建物)の売買価格が1億円、固定資産税評価額が8,000万円の場合を考えます。固定資産税評価額8,000万円のうち、建物の固定資産税評価額が4,800万円、土地の固定資産税評価額が3,200万円とすると、建物の取得価格は下記のようになります。

建物の取得価格=9,000万円×(4,800万円÷8,000万円)

=5,400万円

なお、固定資産税評価額は下記のサイトから確認することができますので、あわせて参考にしてください。

全国地価マップ

2-2.耐用年数に応じた償却率

償却率は、建物の耐用年数に応じて定められています。

以下、「耐用年数」と「償却率」について、それぞれ説明していきます。

2-2-1.耐用年数

耐用年数とは、建物の利用可能年数のことです。これは、建物が新築か中古か、建物の構造がどうかによって変わってきます。

①新築マンションの場合

まず、建物が新築の場合について説明します。建物が新築の場合、建物の構造に応じた法定耐用年数が定められていますので、それに従います。建物の構造とそれに対応する法定耐用年数を表にすると、以下のようになります。

| 建物の構造 | 法定耐用年数 |

| 鉄筋コンクリート | 47年 |

| 重量鉄骨 | 34年 |

| 軽量鉄骨 | 19年 |

| 木造 | 22年 |

なお、建物の法定耐用年数については国税庁のHPにも記載がありますので、あわせて参考にしてください。

耐用年数表

②中古マンションの場合

次に、建物が中古の場合について説明します。建物が中古の場合、耐用年数は簡便法という計算方法により求めます。簡便法の計算は下記のようになります。

ⅰ)法定耐用年数を経過していない場合

建物の法定耐用年数(上記表)-(経過年数×0.8)=残存耐用年数

※経過年数は端数切り上げ、残耐用年数は端数切り下げで計算します

例えば、鉄筋コンクリートの建物が築20年と3ヶ月の場合(端数切り上げで21年になります)、耐用年数は下記のようになります。

47年-(21年×0.8)=30.2→30年

ⅱ)法定耐用年数を経過している場合

建物の法定耐用年数(上記表)×0.2=残存耐用年数

※残耐用年数は端数切り下げで計算します

例えば、木造の建物が築25年の場合、耐用年数は下記のようになります。

22年×0.2=4.4→4年

2-2-2.償却率

償却率は、定額法という方法で求めます。

定額法は、減価償却の対象となる金額を、耐用年数期間にわたり毎年同じ額を配分していく方法です。

ちなみに、これとは別に定率法という方法もあります。定率法は、毎年一定の割合で減価償却費を計算する方法です。耐用年数の初期に多額の減価償却費を計上でき、その後は築年数の経過とともに減価償却費は減少していきます。

定率法は、建物設備の減価償却を考える場合に用いることができますが、建物本体に用いることはできません。よって、建物の減価償却費を考える場合、定額法で計算することとなります。

3.シミュレーション

ここからは、いくつか具体例を用いて減価償却費のシミュレーションを考えてみましょう。

3-1.鉄筋コンクリートの新築マンション1室を3000万円(建物部分)で購入した場合

3-1-1.取得価格

建物の取得価格は3000万円になります。

3-1-2.耐用年数に応じた償却率

①耐用年数

鉄筋コンクリートの建物の法定耐用年数は47年です。

②償却率

今回、償却率は定額法で計算することとします。

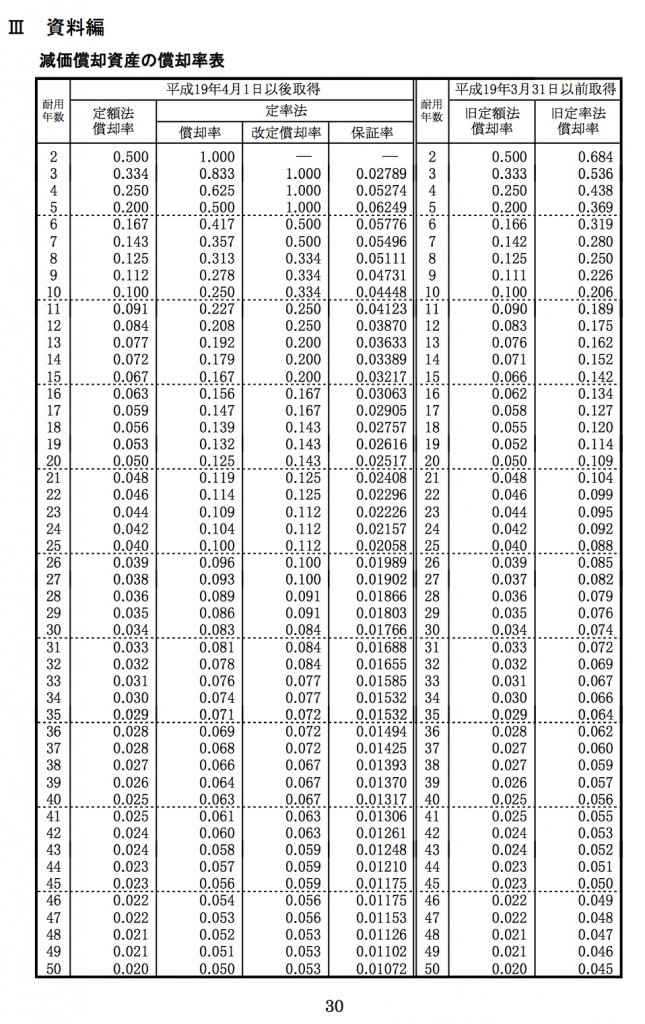

下記表から、耐用年数47年の償却率は0.022です。

引用元:国税庁HP

個人の減価償却制度の改正について(情報)「減価償却資産の償却率表」

3-1-3.減価償却費の計算

以上の情報により、このマンションの減価償却費は、下記のようになります。

減価償却費=3,000万円×0.022

=66万円

3-2.重量鉄骨の中古(築29年6ヶ月)マンション1棟を1億円(土地+建物)で購入した場合

3-2-1.取得価格

売買契約書から、1億円のうち土地部分が4,000万円、建物部分が6,000万円とわかったとします。すると、取得価格は建物部分の6,000万円です。

3-2-2.耐用年数に応じた償却率

①耐用年数

重量鉄骨の建物の法定耐用年数は34年です。築29年6ヶ月は、端数切り上げで築30年となります。よって、残存耐用年数は以下のようになります。

残存耐用年数=34年-(30年×0.8)

=10年

②償却率

今回、償却率は定率法で計算することにします。

下記表から、残耐用年数10年の償却率は0.100です。

引用元:国税庁HP

個人の減価償却制度の改正について(情報)「減価償却資産の償却率表」

3-2-3.減価償却費の計算

以上の情報により、このマンションの減価償却費は、下記のようになります。

減価償却費=6,000万円×0.100

=600万円

4.減価償却をうまく利用する方法

ここまで、減価償却費の計算方法について説明してきました。

ここからは、実際に不動産投資で減価償却費というものをうまく利用する方法ついて説明していきます。

4-1.不動産購入時に売主と交渉する

中古物件を購入する場合、その物件購入時に売主と交渉し、売買契約書に土地と建物の価格をそれぞれ明記してもらうようにしましょう。

中古物件の場合、売買契約書に土地と建物の金額が明記されているかいないかで減価償却費が変わってきてしまいます。売買契約書に土地と建物の価格をそれぞれ明記しておけば、あらかじめ減価償却費をコントロールすることができます。

また、交渉次第では、売主さんに建物部分の按分(あんぶん)率を高めにしてもらうこともできるようです。こうすることで、減価償却費を大きくし、節税効果を高めることができます。

4-2.不動産売却時を見越す

減価償却費が大きくなれば必要経費が大きくなり節税になる、という点については確認しました。

では、減価償却費は大きければ大きいほど良いかといえば、実はそういうわけでもないのです。減価償却費が大きいほど、物件を売却したときの納税額が大きくなってしまうことになるのです

例えば、先ほどのシミュレーションで用いた、重量鉄骨の中古(築29年6ヶ月)マンション1棟を1億円(土地+建物)で購入した場合について考えます。

この物件の残存耐用年数は、下記のようになります。

残存耐用年数=34年-(30年×0.8)=10年

耐用年数10年の時の償却率は、先ほどの表より0.100です。

この物件を、4年後に9,000万円で売却したとします。

ⅰ)1億円のうち、土地が2,000万円、建物が8,000万円の場合

1年あたりの減価償却費は、

8,000万円×0.100=800万円 となります。

これが4年続きますので、4年間での減価償却費は、

800万円×4年=3,200万円 です。

この分だけ建物の価値が減っているということですので、4年後の建物の価値は、

8,000万円-3,200万円=4,800万円 となります。

4年後に9,000万円で売却できていますので、売却益は、

9,000万円-(2,000万円+4,800万円)=2,200万円 となります。

ところで、不動産を売却して出た利益(譲渡所得)には、譲渡税という税金がかかります。

譲渡税の税率は、不動産所有期間が5年以下の場合(短期譲渡)と5年を超える場合(長期譲渡)で異なります。短期譲渡の場合は39%、長期譲渡の場合は20%です。

今回の場合、購入から4年後に売却していますので、譲渡税率は39%となります。

よって、この物件を売却した際にかかる税金は、

2,200万円×0.39=858万円 となります。

ⅱ)1億円のうち、土地が5,000万円、建物が5,000万円の場合

1年あたりの減価償却費は、

5,000万円×0.100=500万円 となります。

これが4年間続きますので、4年間での減価償却費は、

500万円×4年=2,000万円 です。

この分だけ建物の価値が減っているということですので、4年後の建物の価値は、

5,000万円-2,000万円=3,000万円 となります。

4年後に9,000万円で売却できていますので、売却益は

9,000万円-(5,000万円+3,000万円)=1,000万円 となります。

この売却益に対しても短期譲渡税がかかりますので、この物件を売却した際にかかる税金は、

1,000万円×0.39=390万円 となります。

ⅰ)とⅱ)を比較すると、減価償却費はⅰ)の方が大きくその分節税になっていますが、不動産売却時に支払う税金はⅱ)の方が少ない、ということになっているのがわかります。

場合によっては、減価償却費で節税できた額を、不動産売却時に支払う税金が超えてしまうということもあるようです。これでは結果的に支払う税金の方が多いという結果になってしまいます。

このように、減価償却は、多ければ多いほど良いというものではなく、不動産売却時まで見越して考える必要があるのです。

ちなみに、不動産売却時にかかる税金については、不動産売却前に絶対に知っておきたい税金と確定申告まとめの記事に詳しくまとめてありますので、あわせて参考にしてください。

5.マンションの減価償却費まとめ

マンションの減価償却について解説しましたがいかがでしたか?

減価償却は一見ややこしそうですが、うまく利用すれば大きな利益に繋がります。不動産投資を行う方は必ず理解しておきましょう。