不動産投資をしている方は、不動産所得を計算するとき「必要経費」について計算すると思います。

この「必要経費」について、みなさんはどれくらい知っていますか?

何となく、「不動産投資をするなかで必要になった経費かな」くらいに考えていませんか?

必要経費として計上できる項目の中には、「あまり知られていないけど実は必要経費として計算できる」ものが非常に多いです。逆に言うと、必要経費として計上できるものを網羅的に把握していないと、節税のチャンスを見落とすことになってしまいます。

一方、計上してはいけないものを必要経費に入れてしまうと、後から追加で税金を支払うということになる場合もあります。

以上から、何が必要経費として計上できて、何が必要経費として計上できないを理解することは非常に重要ということがお分かりいただけると思います。

本記事では、必要経費として計上できる項目を網羅的に紹介するだけでなく、必要経費として計算できないので注意が必要な項目についても紹介していきます。

この記事を読めば、必要経費の計算で困ることがなくなるだけでなく、見落としていた必要経費を見つけて思わぬ節税に繋がることでしょう。

目次

1.必要経費の基本事項

1-1.不動産所得と税金の計算

必要経費を理解するにあたり、まずは不動産所得と税金の計算について理解しましょう。

不動産所得と税金(所得税)の計算式は、それぞれ以下のようになります。

不動産所得=総収入金額-必要経費

総収入金額:家賃収入、礼金、賃貸管理会社による空室保証で補填される家賃などの合計

必要経費:管理費、不動産にかかる税金、損害補償料などの合計、詳しくは後述

不動産所得に関する所得税=不動産所得×所得税率

上記2つの式から、必要経費が多いほど「不動産所得」が小さくなり、「不動産所得」が小さいほど不動産所得に関する所得税も小さくなることがわかります。つまり、必要経費が多いほど、節税になるのです。

ただ、これは不動産投資においては必要経費をたくさん支払った方が良いということではありません。必要経費として算入できるものをしっかりと知ることで、経費の払い損を防ぐことができるということです。せっかく必要経費として算入できる経費なのに、それを知らずに支払っていたら節税の機会を逃してしまい損です。そうならないためにも、必要経費としてどんなものが算入できるのか、しっかりとおさえておくべきなのです。

1-2.「必要経費」に算入できる費用

国税庁のHPによれば、「必要経費」に算入できるのは、次の費用です。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

参照:国税庁HP:No.2210 やさしい必要経費の知識

1-3.「必要経費」に算入できる時期

国税庁のHPによれば、「必要経費」として算入できるのは、

その年において債務の確定した金額

です(「その年」は必要経費を計算する年です)。

「その年において債務が確定している」といえるためには、以下3つの要件を満たしている必要があります。

(1) その年の12月31日までに債務が成立していること。

(2) その年の12月31日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3) その年の12月31日までに金額が合理的に算定できること。

参考:国税庁HP:No.2210 やさしい必要経費の知識

たとえその年に支払った経費でも、その経費について(1)~(3)の要件のどれかでも欠けていれば「必要経費」として算入することができません。一方、その年に実際には支払っていない経費でも、(1)~(3)の要件をすべて満たしていれば「必要経費」として算入することができます。

具体的に考えてみましょう。2016年内に、物件の部屋に取り付けてあるエアコンが故障したとします。このエアコンの修理代(修繕費)を2016年の必要経費として計算したい場合、その要件を上記の(1)~(3)に対応させてまとめると以下のようになります。

(1) 2016年12月31日までに、エアコン修理業者との間で修理をお願いする契約を結んだこと。

(2) 2016年12月31日までに、エアコン修理業者エアコンを修理してもらったこと。

(3) 2016年12月31日までに、具体的な修理代の金額がわかること。

以上3つの要件を満たした場合、エアコンの修理代を2016年の必要経費として計上することができます。

1-4.確定申告について

必要経費を計算したら、確定申告書に記載して税務署に提出します。

確定申告には白色申告と青色申告がありますが、青色申告をするようにしましょう。

確定申告に必要な書類は、下記のリンクから入手することができます。

所得税(確定申告書等作成コーナー)

不動産投資(家賃収入)の確定申告については、初心者でも税理士不要!家賃収入がある人の確定申告の方法の記事に詳しく記載してありますので、あわせて参考にしてください。

2.必要経費として計上できる費用の具体例

ここからは、実際に必要経費として計上できる費用の具体例を紹介していきます。

2-1.租税公課

不動産経営の中でかかる租税公課は、必要経費として計上できます。具体的には、以下のものです。なお、これらの金額を確定申告記載時に証明するために必要な書類をそれぞれ()内に記載しておきました。

・土地、建物にかかる固定資産税・都市計画税(それぞれの納付通知書)

・投資用不動産を取得した際にかかる不動産取得税、その登記にかかる登録免許税(それぞれの納付通知書)

・不動産売買契約書に貼付する印紙税(印紙購入時の領収書)

・不動産投資が事業的規模に相当する場合にかかる事業税(納付通知書)

2-2.管理費・修繕積立金

管理費は、建物全体の管理(共有部分の清掃、建物設備の定期メンテナンスなど)のため、物件管理会社に毎月支払うものです。

修繕積立金は、将来建物全体(マンションの共用部分など)の修繕にあてるために毎月物件管理会社に支払うものです。

どちらも、実際の金銭のやり取りが記載された通帳のコピーか、物件管理会社から取得する領収書で金額を証明することができます。

なお、修繕積立金について、マンションによっては不動産売却時にオーナーに返還する場合があります。この場合、返還された修繕積立金は必要経費として計上することはできません。これについては、管理組合の規約をよく確認しましょう。

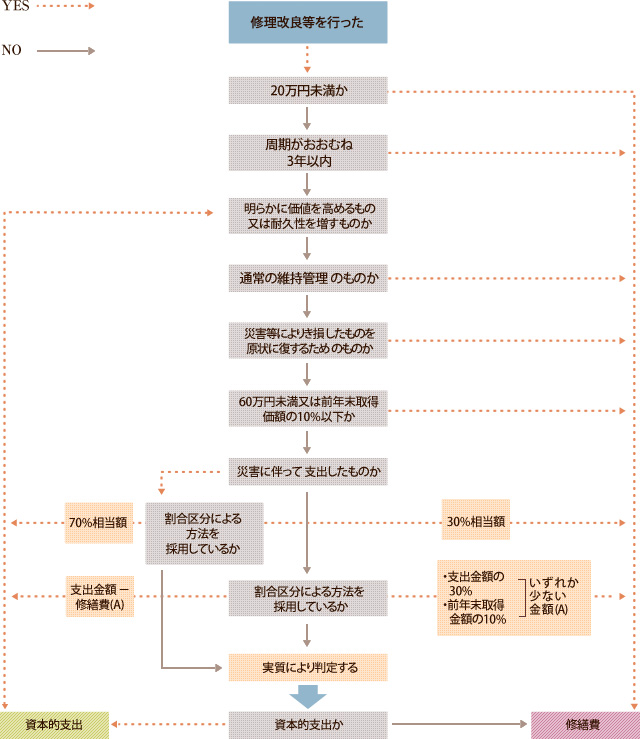

2-3.修繕費・資本的支出

修繕費は、不動産の維持管理や原状回復(元の状態に戻す)のためにかかるコストです。修繕積立金が建物全体(マンションの共用部分など)にあてられるものなのに対して、修繕費は自分の所有する一室に対してあてられるものです。具体的には、壁紙の張替えや塗装、エアコンなどの設備が壊れた場合の交換にかかる費用のことです。修繕費は、全額必要経費として計上できます。

これと混同しやすいのが、資本的支出です。資本的支出は、不動産の価値を増加させるためにかかるコストです。具体的には、建物に非常階段を取り付けたり、用途変更のために改築したりするのにかかる費用のことです。

資本的支出の場合注意が必要なのは、一年の必要経費として全額を計上するという方法をとらないという点です。資本的支出は、かかった費用を利用可能な期間(耐用年数)に分割し、毎年一定額(定額法)、もしくは一定割合の額(定率法)を必要経費として計上していきます(減価償却)。

資本的支出の減価償却については、国税庁のHPにも詳しく記載がありますので、そちらもあわせて参考にしてください。

No.2107 資本的支出を行った場合の減価償却

修繕費・資本的支出の金額を証明するためには、それぞれの見積書、請求書、領収書のいずれかが必要となります。

修繕費と資本的支出は上記のように必要経費として計上する方法が異なりますので、しっかり区別する必要があります。区別するポイントをまとめると以下のようになります。

出典:大野会計事務所

2-4.減価償却費

減価償却費は、「建物が年々劣化していくだろう」という建前で、必要経費として計算するものです。つまり、減価償却費は実際の支出とは無関係に、必要経費として計算されます。

この仕組みについては不動産投資の必須知識!マンション減価償却費の計算方法と利用方法の記事で詳しく解説していますので、あわせて参考にしてみてください。

減価償却費がいくらかを証明するためには、不動産売買契約書、または譲渡対価証明書などの土地と建物の割合がわかる書類が必要です。

2-5.損害保険料

投資用不動産に損害保険(火災保険・地震保険など)をかけた場合、損害保険料が発生します。この損害保険料は、必要経費として計上できます。

損害保険料について注意したいのは、保険料を一括払いした場合、当年度分しか必要経費として計上できないという点です。つまり、10年度分を一回で支払った場合でも、このうち必要経費として計上できるのは初年度分のみ、ということです。

損害保険料の金額を証明するためには、それぞれの保険の証券が必要です。

2-6.賃貸管理手数料

賃貸管理業(入居者の募集、家賃の受取りなど)を賃貸管理業者に委託した場合、賃貸管理代行手数料が発生します。この賃貸管理代行手数料は、必要経費として計上できます。

管理代行手数料がいくらかを証明するためには、賃貸管理業者からの明細書が必要です。

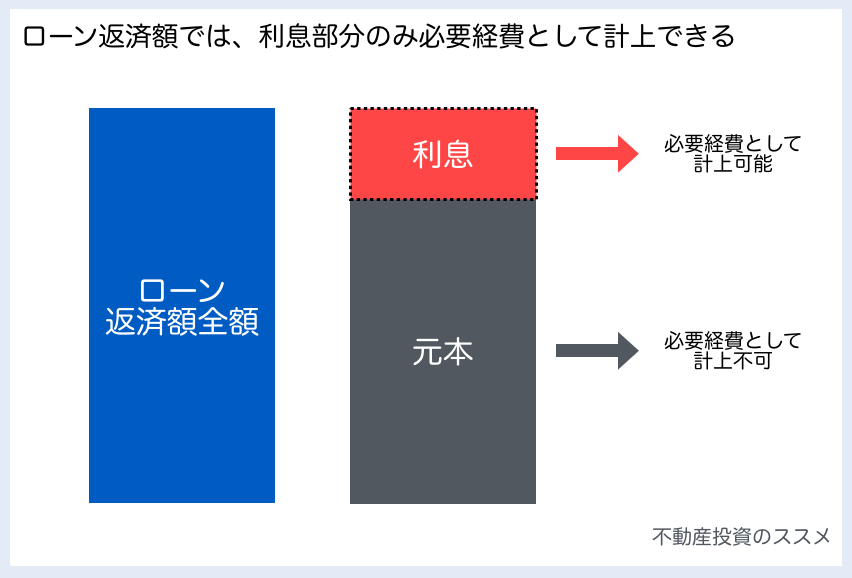

2-7.ローン返済額のうち利息部分

物件購入時にローンを利用した場合、毎月ローンを返済しなくてはなりません。この毎月の返済額のうち、利息部分については必要経費として計算することができます。元本部分については必要経費として計算できませんので注意が必要です。

ローン返済額のうちの利息部分がいくらかを知るためには、ローン返済表が必要です。

2-8.ローン保証料

ローン保証料は、ローンが返済できなくなった場合に備えて、信用保証会にローン支払いを保証してもらうための費用のことです。このローン保証料は必要経費として計上することができます。

ローン保証料を知るためには、ローン返済表が必要です。

なお、金融機関によってはローン保証料を利息に含めていることがありますので、確認しましょう。

2-9.税理士報酬

確定申告書類は自分でも作成できますが、かかる手間を考えて税理士に依頼する場合もあります。確定申告の作成を税理士に依頼した場合、税理士に報酬を払う必要があります。この税理士報酬は、必要経費として計上することができます。

税理士報酬がいくらかを証明するためには、税理士事務所の領収書が必要です。

ちなみに、税理士報酬の相場は1回あたり4~10万円です。

2-10.その他雑費

その他必要経費として計上できる雑費としては、以下のようなものがあります。

・交通費

物件の下見に行くなどの理由でかかった費用など

・通信費

管理会社と連絡を取った際にかかった費用など

・新聞図書費

不動産投資に影響がある記事を知るための新聞や、不動産投資に関連のある書籍を購入するための費用など

・接待交際費

管理会社と打ち合わせをする際にかかった費用など

・消耗品費

不動産経営をする中で必要に応じて購入した消耗品の費用など

それぞれいくらかを証明するためには、領収書が必要になります。

なお、交通費と通信費については、プライベートとして使用する部分もあるということから、全額ではなく大体4割くらいで申請することが多いようです。

3.必要経費として計上できないので注意すべき費用の具体例

ここまで、必要経費として計上できる費用を確認しました。

ここからは、必要経費として計上できない費用について確認していきます。少しややこしいので、混同しないようしっかり整理しましょう。

3-1.必要経費として計上できない租税公課

必要経費として計上できない租税公課は、以下のものがあります。

・所得税

・復興特別所得税

・住民税

・加算税・修正申告や無申告などによりかかる税金

・交通違反・罰金・過料など

3-2.家事上の支出

家事上の支出とは、事業とは関係ないところでかかる費用のことです。家事上の支出は必要経費として計上できません。

具体的には、私生活に関する費用(食費、自宅の光熱費、私用の電話代など)や自宅に関する費用(自宅の修繕費、自宅に関する損害保険料など)です。

なお、

一つの支出が家事上と業務上の両方にかかわりがある費用

のことを家事関連費といいます。たとえば、アパート1棟を経営していて、その中の1室を自宅としても利用している場合(自宅兼賃貸)の修繕費や、そのアパートにかけた損害保険料などです。

家事関連費のうち必要経費として計上できるのは、

取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合その区分できる金額

についてのみです。

引用元:国税庁HP:No.2210 やさしい必要経費の知識

3-3.借入金元本

物件購入時にローンを利用した場合、毎月ローンを返済しなくてはなりません。この毎月の返済額のうち、元本の返済に該当するものは必要経費として計上することはできません。

3-4.不動産売却時の譲渡損

不動産を売却した際に譲渡損が出た場合(買った時の値段よりも高い値段で売れなかった場合)、この譲渡損は必要経費として計上することはできません。

ちなみに、不動産を売却した際も確定申告が必要なのですが、この点については不動産売却前に絶対に知っておきたい税金と確定申告まとめの記事で詳しく説明していますので、こちらもあわせて参考にしてください。

4.不動産経営が事業規模になった場合、必要経費として計算できるようになる費用

不動産経営が「事業規模」になった場合、必要経費として計算できるようになるものが増えます。ここからは、不動産経営が事業規模になった場合に必要経費として計算できるようになる費用を紹介していきます。

4-0.「事業規模」の条件

具体的な話に入る前に、まず「事業規模」について説明します。

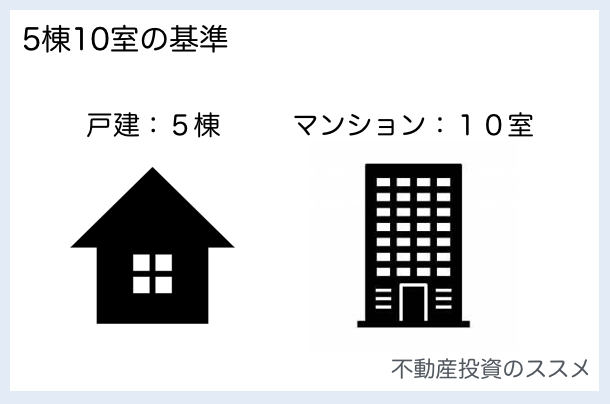

「事業規模」の基準としては、いわゆる「5棟10室基準」があります。この基準についてまとめると、以下のようになります。

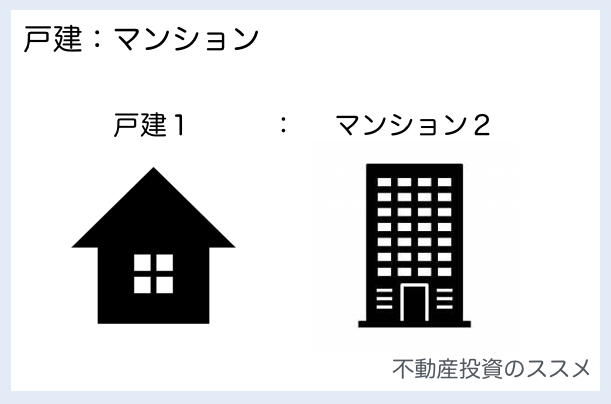

(2)戸建ての場合は、1棟につき共同住宅2室と換算する

(3)共同住宅1棟の場合は、「1棟の貸付部屋数が何室あるか」で計算する

(4)(1)~(3)の計算で、合計が10室以上となれば「事業規模」と認められる

例えば、アパート1棟(6室)と戸建て3棟を経営している場合、6室+6室(3×2)=12室となり、事業規模として認められるということになります。「5棟10室」の「5棟」とは、戸建て1棟につき共同住宅2室換算なので、戸建てを5棟経営していれば共同住宅10室と同じという意味です。

・一室あたりの賃料が高く、不動産所得が多額になる場合

・収入が不動産の家賃収入のみの場合

・サラリーマンなどの給与所得者ではなく、自営業の場合

以下、事業規模として認められた場合に必要経費として計算できるものについて紹介します。

4-1.青色事業専従者給与

不動産投資を事業として行う場合、配偶者やその他の親族に不動産投資事業の従業員として働いてもらうということがあります。この場合、配偶者やその他の親族に支払った給与(青色事業専従者給与)は、必要経費として計上することができます。ただ、これにはいくつかの条件があります。国税庁HPを引用すると、その条件は下記のようになります。

(1) 青色事業専従者に支払われた給与であること。

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

イ 青色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること

ハ その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者に営む事業に専ら従事していること。

(2) 「青色事業従事者給与に関する届出書」を納税地の所轄税務署長に提出していること

(3) 届出書に記載されている方法により支払われ、しかもその記載されている金額の範囲内で支払われたものであること

(4) 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

なお、過大とされる部分は必要経費とはなりません。

参照:国税庁HP:No.2075 専従者給与と専従者控除

上記の条件を満たした場合、青色事業専従者給与を必要経費として計上することができます。

4-2.未回収の家賃

入居者が家賃滞納をしたり、家賃を踏み倒して逃げてしまったりして回収できなかった家賃は、その年の必要経費として計上することができます。

4-3.火災や地震で発生した損失

火災や地震で建物に被害が発生し損失が出た場合、その損失の全額を必要経費として計上することができます。

4-4.所得税の延納に伴い納付する利子税

所得税にも納付期限があります。これを過ぎてから納付する(延納)と、遅れた期間分利子税を払うことになります。所得税の延納に伴い発生する利子税は、必要経費として計上することができます。

5.まとめ

不動産所得がある場合の必要経費について紹介しましたが、いかがでしたか?

これをしっかり読んで、必要経費に見落としがないか、今一度確認してみてください。

この記事が、不動産投資をしている方の参考になれば幸いです。