連帯保証人を解除したいとお困りですか?

・『連帯保証人』ってよく分からないけど、友人に頼まれて断れなかったのでなってしまった

・友人・知人に騙されて連帯保証人になってしまった

・自分の知らないうちに連帯保証人になってしまっていた

など、様々な事情で連帯保証人を解除したいとお考えの場合があると思います。

結論から先に言ってしまうと、一度連帯保証人になってしまうとその地位から抜け出すのは簡単ではありません。一度結んだ連帯保証契約は、簡単に解除できるものではないのです。

ただ、一定の条件が揃えば、解除できないわけではありません。

解除できる場合をよく知り、自分がその場合にあてはまるのであれば、解除に向けてすぐに動き出すべきです。

そこでこの記事では、連帯保証人がどういうものかという基本的な点を確認した後、連帯保証人を解除する方法や連帯保証契約を解除、無効、取消しできる場合についてご紹介します。

この記事を読めば、連帯保証人がどんなリスクを負うのか、そして連帯保証人を解除出来る場合、解除するための方法がしっかり理解できるでしょう。

目次

0.連帯保証人とは?

まず、「連帯保証人」とは何かという点から確認していきましょう。

0-1.連帯保証人とは?

連帯保証人とは、債務者(お金を借りた人)と連帯してお金を返す債務を負担する人のことです。

通常は、債権者(お金を貸した人)との間で連帯保証契約を結ぶことによって、連帯保証人となります。

0-2.「保証人」との違い

「連帯保証人」と似たものとして「保証人」という単語もありますが、これらはどう違うのでしょうか。

両者とも「債務を保証する立場」という点では共通ですが、以下のような違いがあります。

0-2-1.連帯保証人は「催告の抗弁権」がない

保証人の場合、債権者(お金を貸した人)から返済を請求されても、「まずは債務者(お金を借りた人)に請求してください」と主張することができます。これを催告の抗弁権といいます。これは民法452条に記載されています。

第四百五十二条 債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。

出典:民法

連帯保証人の場合、この催告の抗弁権がありません。よって、債権者(お金を貸した人)は、いきなり連帯保証人に対して「お金を返せ」と請求することができるのです。

0-2-2.連帯保証人は「検索の抗弁権」がない

保証人の場合、債権者(お金を貸した人)から返済を請求されても、債務者(お金を借りた人)に返せるだけのお金があることを証明すれば、まず債務者に請求させることができます。これを検索の抗弁権といいます。これは民法453条に記載されています。

第四百五十三条 債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。

出典:民法

連帯保証人の場合、この検索の抗弁権がありません。よって、連帯保証人は、債権者からの請求に反論することができないのです。

0-2-3.連帯保証人は「分別の利益」がない

保証人が複数名いる場合、1人の保証人が負う負担は債務額(返済すべきお金)を頭数で分割した金額です。

例えば債務者が返済すべき金額が1500万円で、保証人が3人いた場合、1人あたりの負担は

1500万円÷3人=500万円

となります。これを分別の利益といいます。

連帯保証人の場合、この分別の利益がありません。つまり、連帯保証人が複数名いても、1人1人が債務額全額(先ほどの例でいうと1500万円)を負担することになります。

ここまで見ていくと、連帯保証人の方が保証人より「危険」な立場であることがご理解いただけると思います。

1.連帯保証人を解除する方法

では、一度連帯保証人になってしまった後で、解除することはできるのでしょうか。

1-0.基本的には「合意解除」

連帯保証人を解除したい場合、基本的には「合意解除」をする必要があります。

合意解除とは、債権者(お金を貸した人)との合意の上で解除することです。債権者に「連帯保証人を辞めたい」と申し入れ、債権者の承諾を受けられればすぐに解除できます。

ただ、債務者の立場から考えると、自分の貸したお金がちゃんと返ってくるかがかかっていますので、そう簡単に承諾はしないでしょう。

そこで、代わりとなる連帯保証人を用意する必要があります。合意解除をするには、ここまで準備が必要になります。

②代わりとなる連帯保証人を立てる

ただ、この方法が成功する可能性が高いとはいえないでしょう。

というのも、まず代わりに連帯保証人を引き受けてくれる人がそう簡単に見つかるとは思えません。また、仮に見つかったとしても、連帯保証人からすればその人が本当に信用できる人か確証が持てなければ、承諾しないはずです。

以上から、一度連帯保証人になってしまうと解除するのは難しい、ということは押さえておく必要があります。

ただ、いくつかの条件を満たせば、「合意解除」ではなく「無効」や「取消し」を主張して連帯保証人の地位を脱することができます。以下、それぞれについて解説していきます。

1-1.「無効」を主張できる場合

連帯保証契約が「無効」であることを理由に、連帯保証人の地位を脱することができる場合があります。

「無効」とは?「無効」というのは、「契約の効力がそもそも最初から発生しないこと」です。連帯保証契約について無効を主張するとは、「そもそもその契約の効力ははじめから無いよ」と主張することになります。

1-1-1.勝手に印鑑を押された、代筆で名前を書かれた

まず考えられるのが、勝手に印鑑を押されたり、勝手に代筆で名前を書かれたりしてあなたの意思と関係なく連帯保証契約を結ばれた場合です。

勝手に印鑑を押されたり、勝手に代筆で名前を書かれたりしてあなたの意思と関係なく連帯保証契約を結ばれた場合、書面を内容証明郵便で債権者(お金を貸した人)に送付しましょう。

※書面の書き方については、「内容証明 書き方」で検索すると書式・フォーマットが複数出てきますのでここでは割愛します。

ただ、内容証明郵便を送付しても、債権者が引き下がらず訴訟に発展してしまうこともあります。その場合、すぐに弁護士に相談しましょう。

万が一訴訟になってしまった場合でも、

①自分が保証契約の内容を知らないこと

②保証する意思がなかったこと

の2点をしっかり主張すれば、連帯保証契約は無効と認められることが多いです。

1-1-2.勘違いで連帯保証契約を結んだ

また、勘違いで連帯保証契約を結んだという場合も、契約の無効を主張することができます。当初思っていた連帯保証契約の内容と実際に結んだ契約の内容が違った場合などです。

例えば、当初100万円の連帯保証契約だと思っていたのに、実際は1000万円の連帯保証契約を結んでいた場合がこれにあたります。

この場合、民法95条の「錯誤」をもとに契約の無効が主張できる可能性があります。

第九十五条 意思表示は、法律行為の要素に錯誤があったときは、無効とする。ただし、表意者に重大な過失があったときは、表意者は、自らその無効を主張することができない。

出典:民法

債権者(お金を貸した人)があなたに「重大な過失」があったことを証明できてしまうと、錯誤による連帯保証契約の無効は主張できなくなってしまいます。

錯誤による契約の無効を主張する場合、書類を債権者(お金を貸した人)に内容証明郵便で送りましょう。

※書面の書き方については、「内容証明 書き方」で検索すると書式・フォーマットが複数出てきますのでここでは割愛します。

1-2.「取消し」を主張できる場合

いくつかの事情のもとに結ばれた連帯保証契約に関しては、契約の「取消し」を主張することができます。

問答無用で効力が無くなる「無効」に対して、「取消し」は取消しの意思表示をして初めて効力が無くなります。

連帯保証契約の「取消し」が認められるのは、以下の5つの場合です。

①騙されて連帯保証契約を結んだ

②勘違いで連帯保証契約を結んだ

③詐欺にあって連帯保証契約を結んだ

④強迫を受けて連帯保証契約を結んだ

⑤未成年が連帯保証契約を結んだ

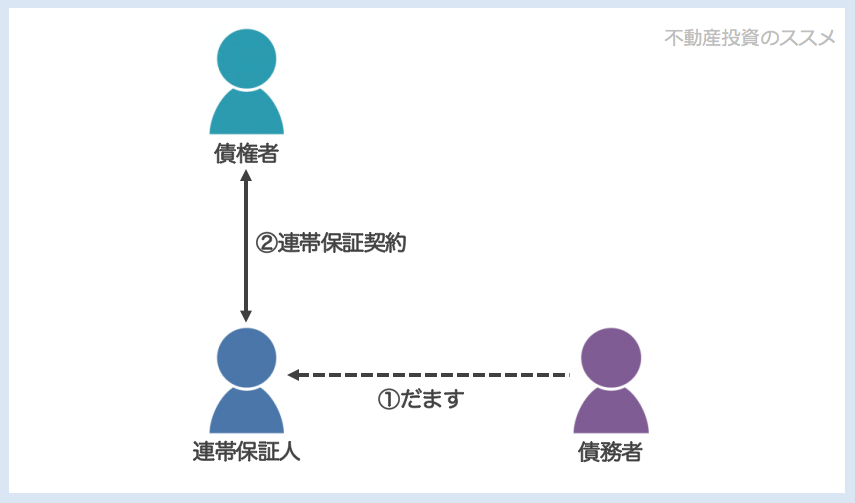

1-2-1.騙されて連帯保証契約を結んだ

もしあなたが騙されて連帯保証契約を結んだという場合、連帯保証契約の「取消し」が認められる可能性が高いです。

例えば、債務者(お金を借りた人)から「大丈夫だから」「絶対に迷惑かけないから」などと言われてしぶしぶ連帯保証人を引き受けた場合を想定します。この場合、実際には発言とは裏腹に実際の経済状況は悪く、結局破産してしまうということは往々にしてあり得ます。債務者が破産してしまうと、請求は連帯保証人であるあなたにきます。

この時、あなたとしては債務者の経済状況が悪く返済できそうもないと知っていれば、初めから連帯保証人になどならなかったことでしょう。

以上のような場合、消費者契約法4条1号の「不実の告知」を理由に連帯保証契約の取消しができる可能性があります。

第四条 消費者は、事業者が消費者契約の締結について勧誘をするに際し、当該消費者に対して次の各号に掲げる行為をしたことにより当該各号に定める誤認をし、それによって当該消費者契約の申込み又はその承諾の意思表示をしたときは、これを取り消すことができる。

一 重要事項について事実と異なることを告げること。 当該告げられた内容が事実であるとの誤認出典:民法

債務者(お金を借りた人)は、債権者(お金を貸した人)から依頼を受けてあなたに連帯保証契約のお願いに行きます。債権者としては、自分の貸したお金がきちんと返ってくるようにしたいからです。ということは、債務者は債権者から「連帯保証契約を結ぶ相手を探す」という業務を受託していることになるので、消費者契約法が適用されます。

消費者契約法4条1号の「重要事項」は、今回の場合でいうと「あなたが連帯保証契約を結ぶか否かを判断する上で通常影響を及ぼす事項」です。

債務者の経済状況がどうかという点は、「重要事項」にあたります。ということは、債務者の経済状況が悪いことをあなたに伝えなかったことは「不実の告知」にあたります。よって、消費者契約法4条1号で取消すことができるのです。

「重要事項」を伝えなかったことの責任は、債務者にも債権者にも問うことができます。債権者が債務者の経済状況が悪いことを知っていながら伝えなかった場合も、「不実の告知」にあたるのです。

騙されて連帯保証契約を結んだことを主張して契約の取消しをする場合、内容証明を内容証明郵便で債権者に送付しましょう。

※書面の書き方については、「内容証明 書き方」で検索すると書式・フォーマットが複数出てきますのでここでは割愛します。

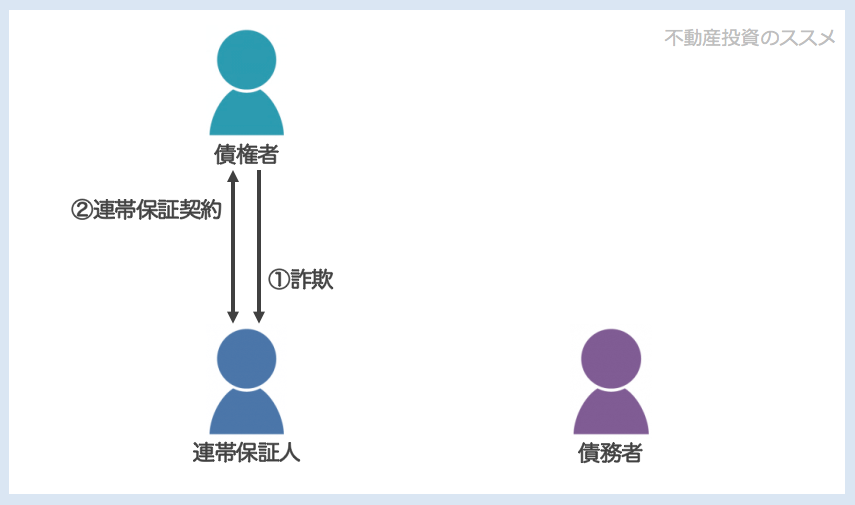

1-2-2.詐欺にあって連帯保証契約を結んだ

もしあなたが債権者(お金を貸した人)からの詐欺にあって連帯保証契約を結んだという場合、連帯保証契約の「取消し」が認められる可能性が高いです。

例えば、債権者に「100万円の連帯保証をしてもらえればいいんです」と説明を受けたのに、実際の連帯保証契約では保証額が1000万円になっていた場合などがあてはまります。

詐欺にあって結んだ連帯保証契約を取消す場合、民法96条をもとに取消しを主張していくことになります。

第九十六条 詐欺又は強迫による意思表示は、取り消すことができる。

2 相手方に対する意思表示について第三者が詐欺を行った場合においては、相手方がその事実を知っていたときに限り、その意思表示を取り消すことができる。

3 前二項の規定による詐欺による意思表示の取消しは、善意の第三者に対抗することができない。出典:民法

詐欺による契約の取消しを主張する場合、債権者に書類を内容証明郵便で送付しましょう。

※書面の書き方については、「内容証明 書き方」で検索すると書式・フォーマットが複数出てきますのでここでは割愛します。

1-2-3.強迫を受けて連帯保証契約を結んだ

もしあなたが強迫を受けて連帯保証契約を結んだという場合、連帯保証契約の「取消し」が認められる可能性が高いです。

強迫を受けて結んだ連帯保証契約を取消す場合、民法96条をもとに取消しを主張していくことになります。

第九十六条 詐欺又は強迫による意思表示は、取り消すことができる。

2 相手方に対する意思表示について第三者が詐欺を行った場合においては、相手方がその事実を知っていたときに限り、その意思表示を取り消すことができる。

3 前二項の規定による詐欺による意思表示の取消しは、善意の第三者に対抗することができない。出典:民法

強迫を受けたことによる契約の取消しを主張する場合、債権者に書類を内容証明郵便で送付しましょう。

※書面の書き方については、「内容証明 書き方」で検索すると書式・フォーマットが複数出てきますのでここでは割愛します。

1-2-4.未成年が連帯保証契約を結んだ

20歳未満の未成年が連帯保証契約を結んでしまった場合、民法5条2項によって、あとから取消すことができます。

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

3 第一項の規定にかかわらず、法定代理人が目的を定めて処分を許した財産は、その目的の範囲内において、未成年者が自由に処分することができる。目的を定めないで処分を許した財産を処分するときも、同様とする。出典:民法

取消すことができるのは、未成年者本人またはその親権者です。契約当時は未成年者だった人が取消すときには成人している場合は、本人のみが取消すことができます。

未成年が結んだ連帯保証契約を取消す場合、書類を債権者に内容証明郵便で送付しましょう。

※書面の書き方については、「内容証明 書き方」で検索すると書式・フォーマットが複数出てきますのでここでは割愛します。

②未成年者が婚姻している場合(「成人」とみなされます)

③未成年者が成人になって5年が経過した場合(時効にかかってしまいます)

④親権者が同意を得て契約した場合

⑤親権者の追認(事後承諾)があった場合

⑥未成年者が成人になった後に追認した場合

1-3.「解除」を主張できる場合(根保証契約)

あなたが結んだのが「根保証契約」の場合、連帯保証契約を解除できる可能性があります。

「根保証」とは、一定の期間内に継続的に生じる不特定の債務を担保する保証のことを指します。

根保証の期間は「最長5年まで」と法律に定められており、多くの場合契約の更新につき「連帯保証人から通知がなければ自動更新」となっています。よって、連帯保証人が債権者に通知をすれば契約の更新がされず、契約期間経過後に根保証契約を解除することができます。

根保証契約を解除する場合、書類を債権者に内容証明郵便で通知しましょう。

※書面の書き方については、「内容証明 書き方」で検索すると書式・フォーマットが複数出てきますのでここでは割愛します。

2.連帯保証人の注意点

ここまで連帯保証人を解除できる場合について説明してきました。

ここからは、もし連帯保証人になってしまった場合に注意すべきことについて書いていきたいと思います。

2-1.「追認」をしてはいけない

連帯保証人になった場合、絶対にしてはいけないのが「追認」です。

「追認」とは、不完全な契約の効力について事後的に認めてしまうことです。身に覚えのない連帯保証契約を「追認」してしまうと、契約当初にさかのぼってその効力を認めてしまうことになります。

あなたが直接契約について認めなくても、「追認」したことになってしまう場合があるので注意が必要です。例えば、身に覚えのない連帯保証契約にもとづいてあなたに債務の請求が来たとき、1円でも払ってしまうともう連帯保証契約を「追認」したことにまってしまいます。

連帯保証契約を一度「追認」してしまうと、もうそれ以降契約を解除・無効・取消しできなくなってしまいます。よって、連帯保証契約にもとづいて債務の返済が請求された場合でも、あせってお金を支払ってしまわないように気をつけましょう。

2-2.弁護士に相談する場合について

この記事では連帯保証人を解除できる場合についてご紹介してきましたが、こちらが解除しようとしても債権者(お金を貸した人)が認めようとせず、裁判になってしまうこともあり得ます。

そのような場合、弁護士に相談する必要があります。そこでここからは、弁護士の探し方やかかる費用について書きたいと思います。

2-2-1.弁護士の探し方

弁護士(特に連帯保証関係に強い弁護士)を探す方法は、大きく2つあります。

①法テラスを利用する

「法テラス」とは、国(法務省)が管轄する法的トラブル解決のための総合案内所です。

相談は無料で行うことができます。ここで自分の置かれた状況について相談をし、弁護士を紹介してもらいましょう。

②日本弁護士連合会を利用する

日本弁護士連合会(日弁連)とは、弁護士法にもとづいて設立された法人で、国の弁護士はすべてここに登録されます。

全国の弁護士が登録されていますので、日弁連に相談をして自分の近所の連帯債務関係に強い弁護士を紹介してもらうのも一つの方法です。

2-2-2.かかる費用

裁判になった場合、かかる費用は①弁護士費用と②訴訟費用の2つです。

①弁護士費用

弁護士費用は、弁護士に仕事を依頼するのに支払う費用のことです。おおまかに、事件を委任する時に支払う「着手金」と、事件が解決した時に支払う「成功報酬」があります。

費用については弁護士が自由に決めていいので様々です。ただ、目安として日弁連が定めた報酬規定というものがあり、参考になります。

| 報酬規定 | 経済的な利益の額 | 着手金 | 成功報酬 |

| 300万円以下 | 8% | 16% | |

| 300万円超~3000万円以下 | 5%+9万円 | 10%+18万円 | |

| 3000万円超~3億円以下 | 3%+69万円 | 6%+138万円 | |

| 3億円超 | 2%+369万円 | 4%+738万円 |

②訴訟費用

訴訟費用は、訴訟するにあたって裁判所に払う費用です。具体的には、印紙代、切手代の2つがあります。

印紙代とは、裁判を起こす時に必要な書面である「訴状」に貼付する「印紙」を購入するのにかかるお金のことです。

印紙代がどれくらいかかるかは「訴訟物」の価格によって異なります。訴訟物の価格とそれに対応する印紙代については、以下の一覧表を参考にしてください。

切手代は、裁判所が書類を送付するのにかかる切手代をあらかじめ納めるものです。目安として、だいたい5000円ほどかかると考えておきましょう。

鑑定料は、もしあなたが「代筆で勝手に連帯保証契約書に自分の名前をサインされた」と主張するときに筆跡鑑定をするのにかかるお金です。

費用の目安として、だいたい20万円ほどかかると考えておきましょう。

3.まとめ

連帯保証人を解除する方法について書きましたがいかがでしたか。

この記事が、連帯保証人になってしまい困っているすべての方の参考になれば幸いです。