不動産投資用のローンを組める場所が多くて、どの金融機関でローンを組めばよいか迷いますよね?

実は金融機関のタイプによって、おおよその金利相場は決まっています!

結論から言うと、金利相場が低い金融機関を利用すれば低金利のローンを組める可能性が高いです。

逆に金利相場が高い金融機関を利用すると、高金利のローンを組む確率が上がります。

どうせローンを組むのであれば、低金利のローンを組みたいですよね?

そこで今回は、不動産投資用ローンの金利相場を4つの金融機関に分けて解説しつつ、低金利のローンを組むコツについても紹介しています。

金利が1%変わるだけで、支払総額が数十万円変わることもあります。

ローンの返済額を抑えたい人は、今回の記事を参考にして返済額を節約してみてください。

目次

1.不動産投資用ローンの金利相場は?

不動産投資用ローンの金利相場は、低金利時代といえます。

下記の図は、民間金融機関の住宅ローンの金利に関するグラフです(フラット35発表)。

出典:フラット35

グラフを見ると、低金利で推移していることがお分かりだと思います。なかでも変動金利に至っては、平成初期の段階で金利が年8%を超えていたものの2019年6月現在では年2.475%まで下がっており、ピーク時と比べて金利が3分の1以下まで下がっています。

年利1%台で組めるローンも提供されているため、利息の支払額を抑えたい人にはローンを組みやすい時代です。

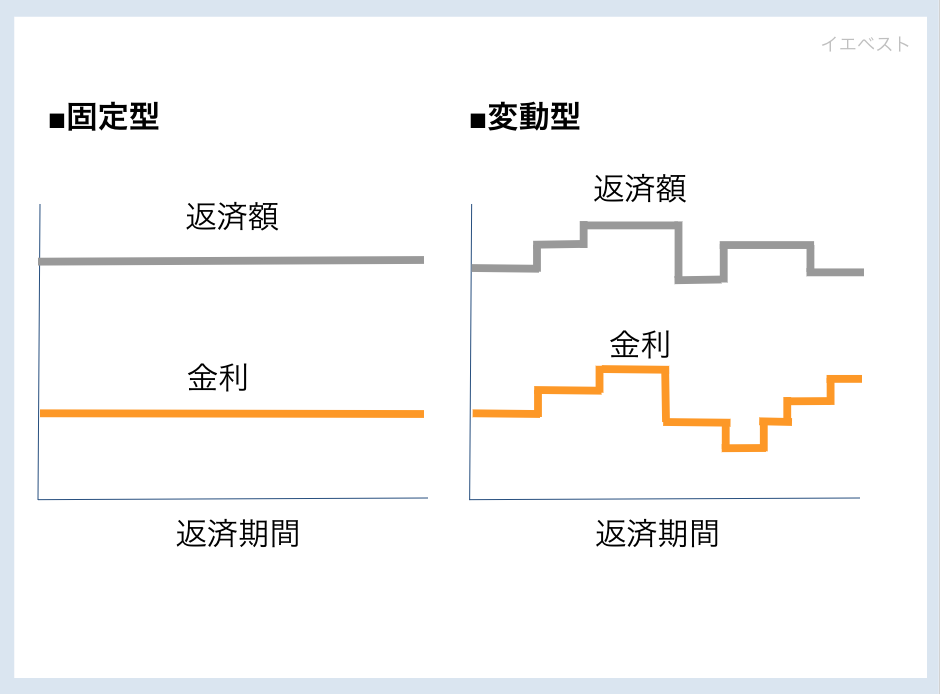

なお、金利の種類は固定金利と変動金利の2パターンに分かれますが、それぞれの特性は異なります。固定金利と変動金利のメリットとデメリットは、ご覧の通りです。

| ●固定金利のメリット | ●固定金利のデメリット |

| 金利・返済金額が変わらないため、支払予定額を立てやすい | 金利が下がらない 変動金利よりも利率は高めに設定してある |

| ●変動金利のメリット | ●変動金利のデメリット |

| 金利が下がれば支払利息が減る | 金利が上がって支払利息が増える恐れアリ 支払額が一定ではないため長期的な返済プランを立てづらい |

一般的には、固定金利よりも変動金利でのローンの方が低利率です。しかし、景気の状況によっては固定金利でローンを組んだ方が支払総額が安く済む場合もあります。

そのため、ローンを組む時は景気動向を見極めたり専門家のアドバイスを受けたりした方がよいでしょう。

2.各金融機関の利率状況を見てみよう!

ローンを組む時の利率は金融機関によって異なります。ここでは、4種類の金融機関に分けて金利の相場を紹介します。

2-1.メガバンク(三井住友銀行・三菱UFJ銀行・みずほ銀行)

金利は1%前後ですので、4タイプの金融機関の中で最も利率が低いといえます。

全国各地に支店があるため、不動産投資ローンを組める対象物件も割と多いです。

しかし融資前の審査は厳しいです。ローンを申し込んだ人の年収や自己資金額、担保の有無だけではなく、物件が建っているエリアや築年数、交通アクセスなどを基に物件に収益性があるかも細かく確認するようです。

ポイント

審査が厳しいため、対象物件の収支計画書も綿密に作成しましょう。

2-2.地方銀行・都市銀行(メガバンク以外)

地方銀行・都市銀行の場合だと金利相場は3%前後で、メガバンクと比べると融資の条件は比較的緩いです。

しかし、銀行によって金利の開きがあります。たとえば最も金利が低い銀行であれば1%台で済みますが、高い銀行だと4%以上の金利が付く場合もあるため、地方銀行で融資を受ける場合は各銀行の金利をチェックすることを忘れてはなりません。

また、銀行によっては融資枠が大きい不動産投資ローンを提供している場所もあります。

たとえば、オリックス銀行では不動産投資を考えている人に1,000万円~2億円の融資を行っています。1億円を超える不動産を購入したい人にピッタリなローンかもしれませんね。

ポイント

金利が低い銀行を見つけましょう!

2-3.信用組合

信用組合の利率相場は2.5%前後です。

メガバンクや地方銀行と比べて狭い範囲で店舗を展開していることが多いため、ローンを組める対象物件は限定されます。

たとえば信用金庫の店舗が群馬県にしかない場合であれば、群馬県内(or群馬県近郊)に建っている不動産しかローンの対象にならないというイメージです。

ポイント

1つの金融機関でローンを組んでいろいろな地域の不動産を購入したい人には向いていないといえるでしょう。

2-4.日本政策金融公庫

日本政策金融公庫は政府が100%出資している金融機関のことで、金利は1~2%前後です。

メガバンクと同様に、低金利でローンを組みたい人におすすめの金融機関といえます。

特徴は、銀行系とは審査条件が異なることです。大抵は年収や自己資金などローンを組む人の情報が審査要件に大きく影響します。しかし、日本政策金融公庫では「事業性」をメインに審査を進めます。

つまり年収や自己資金が不足していても、対象物件に収益性があると認められれば融資に通過できる確率が上がるということです。

ポイント

支店ごとで審査基準が異なるため、審査に通過しやすそうな支店を見つけましょう!

3.低い利率のローンを組む時のコツ

高金利のローンを組めない人も、戦略によっては低金利のローンを組むことも可能です。

最後の章では低金利のローンを組む時のコツを紹介します。

3-1.金融機関と提携している不動産会社から投資用の物件を購入する

金融機関と提携を結んでいる不動産会社から物件を購入すると、購入者用に低金利のローンを用意している可能性があるからです。不動産会社のなかには複数の金融機関と提携しており、顧客用のローンを準備している企業もあります。

仮に顧客用の低金利ローンが用意されていなくても、不動産会社が金融機関と交渉をすることで低金利のローンを組める場合もあります。そのため、高金利のローンを組まされるのが怖い人や金融機関の担当者に交渉をするのが苦手な人は、金融機関と提携を結んでいる不動産会社にローン申し込みに関する段取りを進めてもらうとよいでしょう。

ただし、不動産会社のなかには金融機関と手を組んでお得度が低いローンを顧客に契約させる場合もあるためご注意ください。

3-2.変動金利でローンを組む

固定金利のローンと比べて低利率の場合は、変動金利でローンを組むと低金利になる確率が高いです。確かに変動金利のローンを組んだ場合、返済している最中に利息が上がる可能性はあります。

しかし、金利が上がるタイミングは半年に1回となっているため金利が毎月上がることはありません。

さらに、元利均等返済の変動金利ローンを組んでいる人については「125%ルール」が適用されます(金融機関によっては適用しない場合もある)。このルールの特徴は、いくら金利が上昇してもローンの契約を締結した日から5年間は「元々の返済額×1.25倍」までしか支払う必要がないことです。

仮に毎月5万円のローンを返済する契約をした人であれば、5年間は毎月7万5,000円以下の返済で済むということです。

注意

ただし125%を超えた金額については、次の5年間に支払いが繰り越されるため気を付けよう!

3-3.ローンの審査で好印象になるような工夫をする

あなたの属性(年収・自己資金などローンの審査でチェックされる部分)がよくなれば、低金利で組めるローンを紹介してもらえる場合があります。好印象にするコツはご覧の通りです。

3-3-1.年収が高い企業で働く

年収によってローンを組める額は異なります。会社員(正社員や公務員)が融資を受ける場合は、年収が高いほど融資額が大きかったり低金利のローンを組めたりする確率が高いです。金融機関は年収が高ければ、ローンを踏み倒される確率が低いと認識するからです。

名の知れた大企業で働いている社員であれば、さらに金融機関側の印象もよくなります。ただし自営業者の場合は、会社員と比べて保証の面が整っていない分、高年収でも審査に通りづらいためご注意ください。

3-3-2.勤続年数を伸ばす

勤続年数が長いほど好印象です。逆に1年未満など短い場合だと評価は悪くなりがちです。仮に高収入でも、勤続年数が短いことが原因で審査に通らない場合があるためご注意ください。

3-3-3.担保を確保しておく

担保の有無も審査時に関わってきます。土地や高級車など資産性がある担保を持っている人ほど好印象です。担保を持っていないのであればキャッシュを活用して担保をつくるのも1つの手です。不動産収入が見込めそうな建物や駐車場など需要が高そうな担保を用意すると、審査に通過できる確率も上がるでしょう。

3-4.アパートではなくマンションを購入する

一般的にアパートよりもマンションの方が耐久年数が長く、不動産価値の下落スピードも比較的緩やかです。よって、マンションを購入した方が金融機関側からの評価がよくなって、低金利でローンを組める確率が高いです。

しかし、ひと口にマンションと言っても物件によって審査時の評価は違います。マンションを購入する時に大事なのが「収益性」です。つまり、空き部屋になる確率が低い物件を買った方がよいということです。

ポイント

過去の入居状況や周辺の住環境をチェックしてから物件を購入しよう!

3-5.金利の交渉をしてみる

長年ローンを返済してきた実績がある場合は、交渉をすると金利を下げてもらえる場合があります。ローンの借り換えを考えている旨を伝えると、金利を下げてもらえる確率がアップします。

理由は、他社のローンに乗り換えられるくらいであれば金利を下げてでも、自社のローンを返済してもらった方がよいと思ってもらえる場合があるからです。

ポイント

ストレートに金利を下げてほしい旨を伝えても応じてもらうのは難しいため、他社のローンに乗り換える雰囲気を醸しつつ、金融機関に「金利を下げます」と言わせよう。

4.まとめ

どの金融機関でローンを組むかで金利は異なります。

しかし、2019年も低金利の時代であることは間違いなさそうです。

購入する物件や借りる人の属性、金融機関との交渉によって低金利のローンを組める可能性はあります。

ぜひ、不動産投資に精通している人の力を借りて、低金利のローンを組んでみてはいかがでしょうか!