住宅ローンや不動産投資ローンにおいて、フルローンを検討している方もいるでしょう。

フルローンとは、物件購入費用のすべて(諸費用を除く)を、金融機関から借りることができるローンです。

通常のローンに比べて、自分で用意する金額が少なくて済むので、メリットが大きいように感じます。

しかし、一般的にフルローンの利用は危険というイメージが持たれています。

この記事では、フルローンについてのデメリットやリスクについて見ていきます。

目次

1.フルローンとは

フルローンとは、物件購入費用のすべて(諸費用を除く)を、金融機関から借りることができるローンです。

1-1. フルローンが利用される理由

物件の支払いをすべてローンでまかなうことができ、自己資金が少なくても物件を購入できます。

そのため、貯蓄がなく、頭金を用意できない方たちに利用しやすい制度となっています。

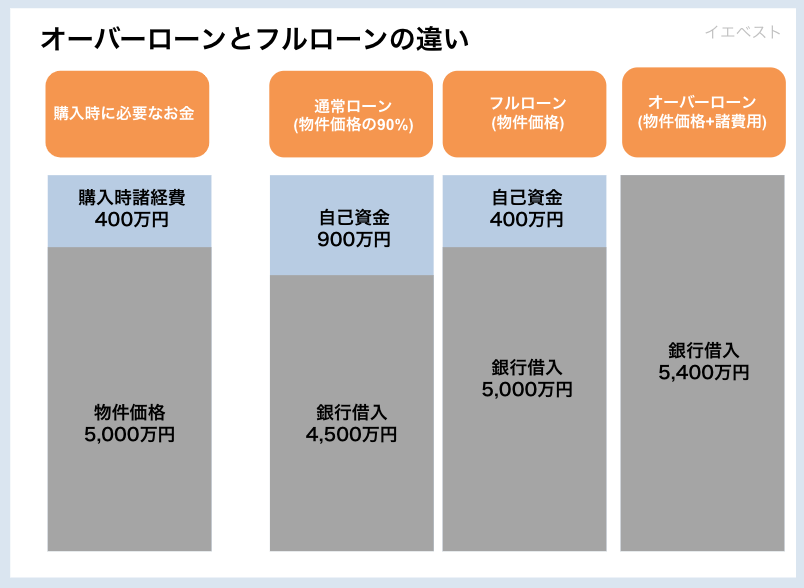

1-2. オーバーローンとフルローンの違い

フルローンの場合、諸費用は自己資金で支払う必要があります。

一方、オーバーローンの場合は、物件費用と諸経費を全てローンで支払うこができます。

物件を購入する際の諸経費は、一般的に物件価格の5%程度。物件の購入価格が高いほど多くなります。

例えば、1億円の物件では諸費用が500万円程度かかります。そのため、物件の購入金額が高くなるほど、返済金額も多くなります。

オーバーローンについては「オーバーローンはほとんど違法?もし違法でなくてもデメリットが多い理由とは?」も御覧ください。

2.フルローンで住宅や物件を購入する場合に必要な費用

フルローン利用時に必要となる費用に「諸費用」と「手付金」があります。

2-1. 諸費用

主な諸費用は次の通りです。

- 不動産登記費用(登録免許税や司法書士報酬など)

- 契約書に添付する印紙税

- 住宅ローン借入費用(保証料、手数料など)

- 各種保険料(火災保険、地震保険)

不動産を購入する際の諸費用は、購入費用や建設費用は該当しません。

その他に必ず支払う必要のある費用のことなので、間違えないようにしましょう。

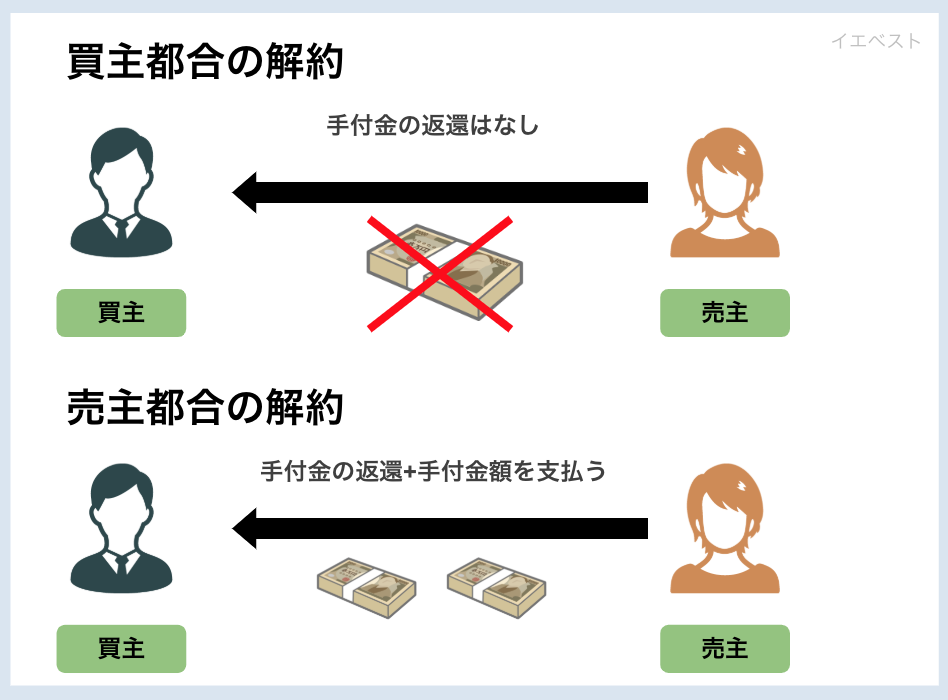

2-2. 手付金

手付金は、不動産を契約する際に買主(物件を購入する人)から売主(物件を売却する人)に支払う費用です。手付金を支払う意味は、契約を解約するときのトラブルを防ぐためです。

手付金は一般的に物件価格の5%~10%と言われており、新築物件で5%、その他の物件では10%程度と言われています。

手付金は、現金で契約当日に支払うのが一般的です。

2-3. 解約する場合の手付金の返還の仕組み

では、手付金を支払ったにも関わらず、契約を解除することになった場合はどうなるのでしょうか。

買主から契約を解約する際は、買主が売主に支払った手付金は返還されません。

逆に、売主から契約を解約する場合は、買主に手付金を倍にして返還する必要があります。

このように、手付金があることで、お互いに簡単に解約できなくなります。また万が一、解約を求められてもお互いに利益が出るようなしくみになっているのです。

3.住宅ローンの中でフラット35が利用される理由

フラット35が多くの方に利用される理由について見ていきます。

3-1. 借入から返済完了まで固定金利

フラット35は、資金価値入れ時から返済完了までの借入金利が変動しない固定金利です。

そのため、返済期間中に市場金利が上昇したとしても、資金受け取り時に確定した借入金利で返済を続けることができます。

例えば、フラット35で借入した金利が1%で、その後市場金利が2%に増加しても、借入を行った1%の金利で返済完了まで支払いを継続できるのです。

3-2. 保証人が不要で、繰上げ返済手数料がかからない

一般的にローンでは保証人が必要なケースがあるものの、フラット35であれば、保証人が不要で、借入時に保証料を支払う必要がありません。

繰上げ返済手数料は融資を受ける金融機関によって異なり、1回あたり数万円の手数料がかかる場合もありますが、フラット35であれば繰上げ返済手数料が無料です。

保証人が必要なく、繰上げ返済手数料が無料であることはフラット35の大きなメリットと言えます。

3-3. 返済中にさまざまなサポートが受けられる

フラット35には団体信用生命保険として「新機構団体信用生命保険制度」が用意されています。

新機構団体信用生命保険制度は、加入者が死亡した場合などに、住宅の持ち分や返済割合に関わらず、以後の債務返済が必要ない生命保険です。

このような団体信用生命保険を利用できるので、万一の事態が発生した際のリスクに備えることができます。

加入せずに亡くなった場合、相続される方がローンの返済を引き継ぎますが、団体信用生命保険に加入していれば返済する必要がありません。

また、返済方法の変更についても柔軟に対応してもらうことができます。

日常生活の状況や収入の変化に応じて、事情にあった返済方法を提案してくれるなど、ローン返済期間中もさまざまなサポートが受けられます。

4.5000万円の住宅をフルローンで購入した場合の返済額とは?

フルローンを利用する際は、返済年数と金利が重要です。

5000万円を借りる際の比較として、返済期間15年と30年で借入金利が0.5%、1.0%、1.5%(それぞれ返済期間中金利変動なし)、ボーナス返済なしで借入を行ったことを想定して計算、表に結果をまとめてみました。

▼返済期間15年▼

| 返済期間/返済金利 | 0.5% | 1.0% | 1.5% |

| 15年 毎月返済額 | 28.9万円 | 30万円 | 31.1万円 |

| 15年 年間返済額 | 346.8万円 | 360万円 | 373.2万円 |

| 15年 総返済額 | 5191万円 | 5387万円 | 5587万円 |

▼返済期間30年▼

| 返済期間/返済金利 | 0.5% | 1.0% | 1.5% |

| 30年 毎月返済額 | 15万円 | 16.1万円 | 17.3万円 |

| 30年 年間返済額 | 180万円 | 193.2万円 | 207.6万円 |

| 30年 総返済額 | 5386万円 | 5790万円 | 6213万円 |

上記の表からもわかる通り、同じ金利でも返済年数によって数百万円支払いに違いがあり、金利が0.5%違うだけでも支払額に大きな差がでます。

返済期間15年の金利1.5%と返済期間30年の金利1.5%では、600万円以上の差が出ているのです。

返済期間と金利によって返済額に大きな差が出るため、フルローンを利用する際は、変動金利、固定金利をどちらにするか、どの程度であれば月々返済していけるかを考慮しながら計画を立てましょう。

5.フルローンを利用する際のリスク

フルローンは、物件購入を全てローンでまかなうため返済額が多くなり、その分、返済期間が長期化、利息額も増加します。

収益性の低い物件をフルローンで購入すると、空室などのトラブルが起きた場合、返済額が収入額を上回ることリスクがあります。

また、変動金利でフルローンを借りている場合、金利が上昇すれば返済額も増加します。金利が急激に上昇した場合、収益が出なくなる可能性もあるため、フルローンを利用する際は注意が必要です。

フルローン利用時、諸費用の支払いを行える金額があったとしても、突然物件の修繕費などが必要になることがあります。フルローンの利用者は融資が受けづらいため、ある程度の資金は用意しておきましょう。

月々の返済額が高くなりやすく、金利の上昇で返済額が増加することはフルローン利用の明確なリスクです。

6.フルローン利用時におすすめの金融機関

6-1. ARUHI

※画像引用元「ARUHI」

ARUHIは、住宅ローン専門の金融機関で、フラット35の取り扱いシェアは9年連続で1位を獲得しています。

ARUHIフラット35のみでは物件価格を100%借りることはできないものの、ARUHIフラットαを組み合わせることで、フルローンでの借入ができます。

審査のスピードも早く、フラット35の事前審査は最短当日、本審査も最短3営業日であるなど対応が早いです。

全国に店舗があるため、店舗でローンの申込みを行えるだけでなく、来店不要でローンの申込が可能な「ARUHI ダイレクト」にも対応しています。

住宅ローンの相談なども行っているため、フルローンの利用を悩んでいるのならば、一度相談してみましょう。

6-2. 住信SBIネット銀行

※画像引用元「住信SBIネット銀行」

ネット銀行は金利が低い特徴がありますが、住信SBIネット銀行の住宅ローンの変動金利は業界最低水準であるので、変動金利での住宅ローンの利用を検討しているのならおすすめです。

変動金利タイプと固定金利特約タイプがあり、借り入れ後にどちらの金利タイプにも変更できるので、どちらの金利タイプにするか悩んでいる人でも利用できます。

また、融資金額が500万円以上1億円以下であるため、フルローンを利用できる可能性があります。

保証料、繰上げ返済手数料が無料であり、全疾病保障が無料でついているなどサービスが充実しているのも魅力的です。

住宅ローンの中でも高い人気を誇り、多くの方が住信SBIネット銀行の住宅ローンを利用しています。

7.まとめ

フルローンのメリットは、自己資金が少なくても物件を購入できることです。

ただし、月々の返済額が多く、金利の上昇によっては返済額が増加するリスクがあります。また、諸費用の他にも自己資金が必要となるため、自己資金が少ない方が利用すると破産のリスクもあります。

便利な制度な反面、大きな損害を被るリスクもあるので、利用する際は、もう一度よく考えてみてください。