不動産投資を考えているものの、金融機関の融資の状況が気になる人もいるのではないでしょうか?

融資に関するネガティブな情報を聞いて不動産投資で融資をしてもらえないのでは?と不安な人もいると思います。

一方で融資の条件が厳しいと思わずに、融資を次々と受けている人がいるのも事実です。

その違いは、不動産の融資を通過する時に大事なことを知っているか知らないかだと思います。

現段階でローンを組めない状況でも、少し情報を掴むだけでローンが組めるようになる場合もあります。

そこで今回は、融資の審査に落ちる人の特徴や審査の通過率を上げるためのコツを紹介します。

融資に関して不安な気持ちを持っている人は必見です!

目次

1.不動産投資の融資状況は?

不動産投資の融資状況は厳しいです。理由の1つが不動産に関する問題が多発していること。実際に2人の会話を覗いてみましょう~。

各金融機関ではこれらの不正によって、現場での聞き取り調査を行いながら融資の審査基準を見直しています。結果、融資を申し込んだ人に対する審査基準が厳しくなっているのです。

しかし、その一方で不動産投資に携わっている投資家への融資に関しては、実績が出ていれば融資を受けやすい状況です。そのため、不動産投資を受けられる人と受けられない人が明確に分かれているといっても過言ではないでしょう。

2.融資の審査に落ちやすい人の特徴

ここからは融資の審査に落ちやすい人の特徴を6つ紹介します。

2-1.個人信用情報に傷が付いている

傷が付いている状況とは、債務整理をしたことが個人信用情報に載っていることを指します。この情報は「CIC・JICC・KSC」などの個人信用情報機関が扱っており、一定期間のクレジットカードやローンに関する取引(支払)履歴が載っています。金融機関では個人信用情報を参考にしながら融資の有無を決めるため、返済遅延や債務整理に関する内容が丸わかりなのです。

金融機関では原則、個人信用情報のデータに傷が付いている人に対しては融資を行いません。なぜならば、ローンが返済されないリスクが高いと思うからです。仮に高収入でも、融資を受けるのは難しいでしょう。

その他に消費者金融からの借り入れが多い場合も、審査に落とされる理由の1つとなります。

注意

借入履歴に関する内容をごまかしても、個人信用情報を見ればウソはバレるから正直に伝えよう。

2-2.年収が低い

年収が低いのに多額のローンを組もうとする人も審査に落ちやすいです。融資を受ける人の最低年収を銀行側で決めているケースもあります。たとえば、年収300万円以下の人は融資を受けられないといったイメージです。

ポイント

メガバンクの場合は地方銀行と違って、年収面を厳しく設定しているから気を付けよう!

2-3.勤続年数が短い

継続的な収入が期待されにくいため勤続年数が短い人も融資の審査に落ちやすいです。金融機関の中には、勤続年数3年以上の人にしか融資しないケースも存在します。仮に勤続年数が1年前後で融資を申し込めるとしても、勤続年数が長い人と比べると審査基準は厳しくなると思った方がよいでしょう。

注意

保険証に資格取得日(=入社年月日)が載っているため、勤続年数をごまかすことはできないよ~!健康保険証の提示を求められるから正直に伝えよう!

2-4.担保がない

万が一ローンを返済できなくなった時、金融機関はあなたの担保を回収します。しかし、担保がなければローンの返済が滞った時に回収できるものがありません。よって、担保がない人は審査に通るのは難しいです。

ちなみにここでいう担保とはキャッシュに変えたり収益性があったりする資産のことで、土地や高級車が最たる例です。金融機関では「担保がない人=ローンの返済が滞った時に踏み倒される確率が高い」と認識します。結果、審査に通りにくい状況になるのです。

2-5.年齢制限に引っかかっている

金融機関によっては融資時の年齢を制限している場合もあります。たとえば20~75歳といったイメージです。金融機関によっては、高年齢の人に対しての融資を断るケースも存在します。

ポイント

年齢制限を提示していない金融機関でも、金融機関の内部で年齢制限を定める場合があります。

2-6.物件の収益性がない

購入する物件の収益性も金融機関はチェックします。物件の収益性が見込めない場合、金融機関の審査に通過するのは難しいと思った方がよいです。不動産投資専用のローンである以上、購入した物件で収益が発生するかも融資を受ける時のチェックポイントになります。

金融機関側からすると、収益性がない物件に対してローンを提供したくない想いがあるということです。住宅ローンとは用途が違うため、そのあたりも考えたうえで物件を選びましょう。

3.融資の審査に通過する確率を上げることは可能!

不動産投資に取り組みたいけど、融資の審査に通るのが不安な人もいるでしょう。しかし、審査に通過する確率を上げることは可能です。最後の章では、審査に通過する確率を上げるためにやるべきことを紹介します。

3-1.融資額を下げる

融資枠を小さくすると、審査に通過できる場合があります。読者の中には年収10倍程度までの金額であれば、ローンを組めると聞いたことがある人もいるのではないでしょうか?しかし、全員がその基準でローンを組めるわけではありません。

勤続年数や年収・年齢・申し込み先の金融機関によって審査内容が異なります。よって、審査の通過率を上げるには融資額を下げるのが現実的といえるのです。シミュレーションで融資可能額を算出してくれる金融機関もあるため、融資可能額の目安を確かめてから物件を選びましょう。

3-2.収益が上がる物件であることを証明する

不動産投資用のローンに関する審査ですので、収益が上がる物件であることを証明するのも大事です。収益が上がる物件であることを金融機関にアピールする時は、下記の内容を意識してみてください。

3-2-1.立地条件をアピール

立地条件をアピールして物件に価値があることを伝えましょう。「交通アクセスが抜群」「物件近くに大学が建つ」「駅チカの割に静かな場所」など、さまざまな視点で考えてみてください。

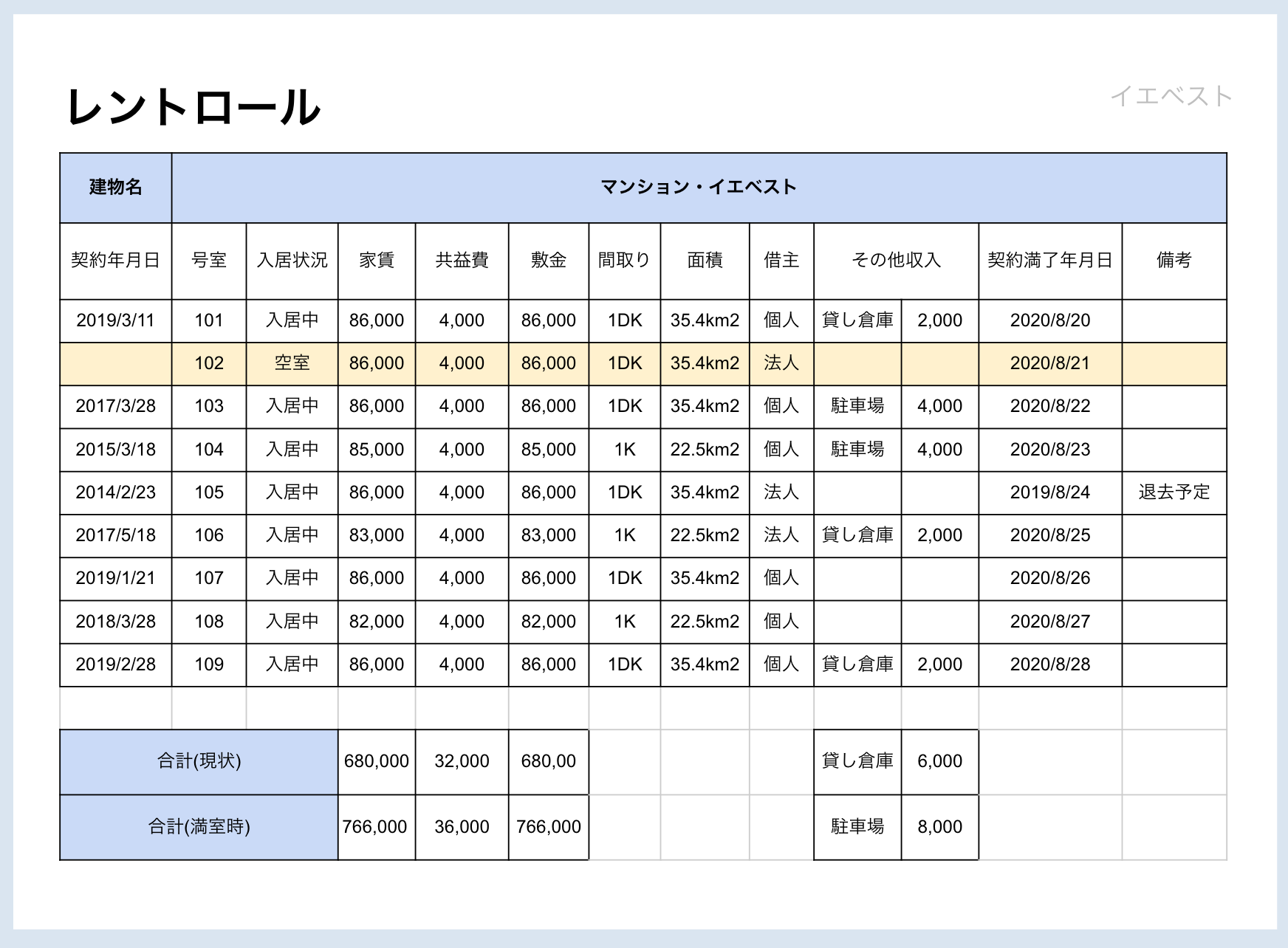

3-2-2.過去の実績データの準備

過去の実績データを用意すると説得力が増します。「入居率、賃料、表面利回り、部屋の面積」などのデータを用意し、そのデータを基に収益性が期待できる理由を金融機関の担当者に説明しましょう。不動産会社に問い合わせると、データを共有してもらえることが多いです。

ポイント

物件の入居状況やデータをまとめた表(レントロール)を持参して、収益性が期待できる物件であることを分かりやすく説明するのも1つの戦略!

3-3.個人信用情報の傷をなくす

個人信用情報の傷をなくすのも融資の審査を通過する時に大事な内容です。債務整理だけではなく支払遅延も解消しましょう。しかし解消をしても、5~10年間は個人信用情報に履歴が残ります(情報が残る期間は、個人信用情報機関によって異なります)。

仮に2018年5月に債務整理が発生した場合であれば、少なくとも2023年5月まではデータが残るということです。そのため融資の申し込みを考えている人は、早めに債務整理を解決させた方がよいといえます。

注意

個人信用情報の傷がなくなっても、1度融資を断られた金融機関への申込だと過去の審査データが金融機関内に残っているため、審査に落ちる確率が高いです!そのため、他の金融機関に融資を申し込むことをおすすめします。

3-4.審査に通過できる確率が高い金融機関から借りる

審査に通過できる確率が高い金融機関に融資を申し込むのも、審査に通過するためのコツです。たとえば不動産投資ローンを積極的に売り込んでいる金融機関であれば、顧客にローンを販売したい気持ちが強いため融資を認めてくれる可能性が高いです。

なお、銀行でローンを組む場合はメガバンクより地方銀行で申し込んだ方が審査に通りやすいです(審査の条件は地方銀行による)。メガバンクのローンと比べて支払利率の相場は高いものの審査が緩和な分、同じ条件で多額のローンを組める可能性があります。

3-5.健康な身体を維持し続ける

身体の健康状態を普段から整えておくことも大事です。一般的にローンは数年~数十年間にかけて返済するものです。持病を持っていたり不健康な状態だったりすると、金融機関の担当者に「長期間にわたり仕事をするのは難しそうでは?」と思われてしまいます。

結果、病気を発症して無収入の状態になるリスクが怖いから審査を通すのは辞めようとなるケースが濃厚に…。しかし健康体であれば、長期間働き続けてローンを返済してくれそうだ!と思われやすいため審査に通る確率は上がります。

メモ

健康診断書の提出を求められることも多いため、日頃から身体のことを労った生活を送りましょう!

4.まとめ

不動産投資の融資における審査は、年収や職務経歴だけではなく購入予定の物件や健康状態なども影響します。

融資に関する情報収集を行って審査に通りそうな金融機関を見つけられるかがローンを組む時のカギです。

最適なローンを見つけるためにも、日頃からどのようなローンがあるか把握することをおすすめします。