不動産投資を始める時に融資を受けたいと思ったら、「不動産投資ローン」を利用します。不動産投資ローンを利用すれば、投資用物件の購入価格が全額用意できなくても、不動産投資を始めることができるのです。不動産投資ローンは、これから不動産投資を始めようとする方は絶対に押さえておきたい項目です。

しかし、「住宅ローン」なら聞いたことがあっても、「不動産投資ローン」という言葉はあまり聞きなれない方も多いのではないでしょうか。実は、不動産投資ローンと住宅ローンでは、融資に積極的な金融機関や審査の基準など、異なる点も多くあります。

この記事では、不動産投資ローンの基礎知識から審査、金利、返済方法、利用する場合の具体的な流れ、その他利用にあたって抑えておきたいポイントまで、不動産投資を利用する上で絶対に知っておきたい事項を網羅的に、わかりやすくまとめました!

目次

1.不動産投資ローン基礎知識

まず、不動産投資ローンの基礎知識として、

(1)不動産投資ローンとは?

(2)不動産投資ローンを利用するメリット

(3)不動産投資ローンを利用するデメリット

(4)融資してくれる金融機関

(5)融資額の目安

(6)住宅ローンとのちがい

について確認していきたいと思います。

1-1.不動産投資ローンとは?

不動産投資ローンとは、不動産投資を始める際、投資用不動産の購入資金について金融機関から受けるローンのことです。

詳しくみていきます。

不動産投資(インカムゲイン方式)の流れをおおまかに説明すると、(1)まず物件を購入し、(2)それを第三者に賃貸することで、(3)毎月安定した家賃収入を得るという流れになります。

そして多くの場合、(1)の時に物件は金融機関からのローンで購入し、家賃収入の中から毎月ローンを返済していきます。毎月の家賃収入の中からローン返済やその他支出を差し引いたものがオーナーの利益となるのです。この時利用するのが不動産投資ローンになります。

関係を図に表すと、以下のようになります。

1-2.不動産投資ローンを利用するメリット

では、どうして投資用物件購入時に不動産投資ローンを利用することが多いのでしょうか。

それは、不動産投資ローンを利用すれば、自己資金がたまらなくても投資が始められるというメリットがあるからです。

投資用不動産の購入価格については、都内の物件だとワンルームマンションでも1,000万円を超えるケースが多いです。不動産投資を始めようと思っても、なかなか1,000万円を用意することは難しいですよね。

そこで、不動産投資ローンを利用するのです。不動産投資ローンを利用すれば、購入価格の一部について金融機関からの融資が受けられますので、購入価格の全部が用意できなくても不動産投資を始めることができるのです。

1-3.不動産投資ローンを利用するデメリット

ここまで不動産投資ローンのメリットについて見てきましたが、逆にデメリットも存在します。それが以下の2つです。

①返済が厳しくなるリスクがある

②投資用不動産売却時に債務が残ってしまうリスクがある

以下、それぞれについてみていきましょう。

1-3-1.返済が厳しくなるリスクがある

まず、ローンの返済が厳しくなるリスクがあります。

ローンの返済は、ほとんどの場合毎月の家賃収入の中からしていきます。

不動産投資が順調に進めば良いですが、物件に入居者がいない状態(空室)になってしまった場合や、入居者が家賃滞納をした場合、家賃収入が得られなくなってしまいます。

上記のような状態が長く続いてしまうと、ローン返済を自分の財布からしなくてはいけなくなってしまうのです。

不動産投資ローンを借りすぎてしまうと場合、以上のようなことからローンの返済が厳しくなるリスクがあるのです。

物件が空室になってしまうことへの対策については、【保存版】入居率をUPさせる空室対策の方法まとめの記事で詳しく解説していますので、あわせて参考にしてみてください。

1-3-2.投資用不動産売却時にローンが残ってしまうリスクがある

次に、投資用不動産売却時に債務が残ってしまうリスクがあります。

不動産投資が計画的に進めば良いのですが、場合によっては突然物件を手放さなくてはいけなくなることがあります。この時、売却のタイミングによっては物件の売却利益がローンの残額を下回ってしまうことがあるのです。

ローンの残額を手元の資金で補うことができれば良いですが、補えない場合、金融機関の抵当権が外せないことから、買い手がいるのに売れないということになってしまいます。

不動産投資ローンを利用すると、以上のようなことが発生するリスクがあるのです。

対策としては、不動産投資ローン利用前に返済シミュレーションをしっかり行うこと、万が一の時のために手元に資金を用意しておくことが重要です。

1-4.融資してくれる金融機関

不動産投資ローンは、どのような金融機関が融資してくれるのでしょうか。考えられるものとして、以下の4つがあります。

・都市銀行

・地方銀行

・ノンバンク

・政府系金融機関

以下、それぞれについてみていきます。

1-4-1.都市銀行

まず、都市銀行についてです。みずほ銀行、三井住友銀行、三菱東京UFJ銀行、りそな銀行の、いわゆる4大メガバンクがこれにあたります。

一般的に、上記のような大手銀行は不動産投資ローンに消極的で、審査が厳しくハードルが高いと言われています。審査において借り手の属性や過去の取引実績が重視されるようです。可能性が0ではありませんが、はじめて不動産投資をする方が都市銀行から融資を受けることは非常に難しいでしょう。

1-4-2.地方銀行

次に、地方銀行についてです。千葉銀行や横浜銀行、京都銀行や山口銀行など、各地方にある銀行がこれにあたります。

地方銀行一覧|地銀ネットワークサービス

地方銀行は、不動産投資ローンに積極的なようです。ただ、条件として地域の限定があります。オーナーの居住地や投資用物件の所在地が融資を受ける地方銀行の活動エリア内でなければいけないのです。

つまり、自分の住所から離れた場所にある物件に投資する場合、自分の近所の地方銀行では融資を受けられませんので注意しましょう。

1-4-3.ノンバンク

次に、ノンバンクについてです。ノンバンクとは、融資のみを行い、預金する仕組みのない金融機関のことです。銀行や信用金庫以外の金融機関がこれにあたり、具体的にはクレジットカード会社、消費者金融、信販会社、リース会社などのことです。

ノンバンクは、かなり不動産投資ローンに積極的です。ノンバンクから融資を受ける利点は、融資を受ける際の手続きが銀行と比べて早く、審査も銀行と比べて緩いので、すぐに融資が受けられることです。ただ、金利は銀行と比べて高くなる傾向にある、繰り上げ返済で手数料がかかることがあるなど、デメリットもありますので慎重に選ぶようにしましょう。

1-4-4.政府系金融機関

次に、政府系金融機関についてです。日本政策投資銀行や国民生活金融国庫などがあります。

政府系金融機関は、ここでご紹介する金融機関の中でも金利の面では最も条件が良いといえます。年利が1%後半で、しかも固定金利で利用できるのです。

ただ、返済期間が最大15年と短いので、融資額が小さくて済むワンルームマンション投資など、短期的な不動産投資をする際に検討しましょう。

1-5.融資額の目安

不動産投資ローンを利用した場合、どれくらいの融資を受けることができるのでしょうか。

融資額上限の目安としては、年収の5倍、もしくは物件価格の70~95%です。

例えば、年収500万円の人なら2,500万円まで融資を受けることができます。

また、1,500万円の物件を購入する場合、1,050万円~1,425万円まで融資を受けることができます。

ただ、注意が必要なのが、物件の購入時はだいたい物件価格の10%ほど諸経費がかかります(この部分については融資が受けられません)。よって、1,425万円の融資を受けられた場合でも、自己資金は(1,500万円-1,425万円)+(1,500万円×10%)=225万円必要ということになります。

1-6.住宅ローンとの違い

ここまで不動産投資ローンについて説明してきましたが、不動産投資ローンは「住宅ローン」とはどう違うのでしょうか。

不動産投資ローンと住宅ローンの違いとして、以下の3つの点が考えられます。

①貸付の目的が違う

②審査が違う

③金利の設定が違う

以下、それぞれについてみていきます。

1-6-1.貸付の目的が違う

まず、貸付の目的が違います。

不動産投資ローンは、投資用不動産を購入する人に対する融資です。よって、金融機関からすれば、不動産経営という「事業」に対する融資になります。

それに対し住宅ローンは、居住用不動産を購入する人に対する融資です。よって、金融機関からすれば、「人」に対する融資になります。

1-6-2.審査基準が違う

次に、審査基準が違います。

不動産投資ローンは、上記のとおり「事業」に対する融資です。よって審査の基準として重要なのは、事業の採算性や可能性、つまり物件の収益性・資産価値という点です。

それに対し住宅ローンは、「人」に対する融資です。よって審査の基準として重要なのは、融資を受ける本人にどれだけ返済能力があるかという点なのです。

以上の点から、不動産投資ローンの方が住宅ローンよりも審査が厳しくなる傾向にあります。

1-6-3.金利の設定が違う

最後に、金利の設定が違います。

住宅ローンの場合、返済が滞れば追い出されてしまうという危機感がありますので、利用者がきちんと返済することが期待できます。一方、不動産投資ローンの場合、その危機感がありませんので利用者が返済する期待度は少し落ちると考えられます。

よって、そこを埋め合わせる意味で、不動産投資ローンの方が住宅ローンよりも金利が高めに設定されています。

不動産投資で住宅ローンが利用できる場合があります。それは、アパート経営で自分がそのアパートの1室に住むという場合です。

この場合、不動産投資ローンと比較したときの住宅ローンのメリットを上手く活用しながら不動産投資をすることができます。詳しくは、頭金0円でもはじめられる?アパート経営に必要な資金の話で解説していますので、あわせて参考にしてみてください。

2.不動産投資ローンの審査について

ここからは、不動産投資ローンの審査について解説していきます。

不動産投資ローンも、誰でも借りられるわけではありません。金融機関による審査を受けて、それをクリアした人だけが融資を受けることができます。

ここでは、金融機関による審査で見られるポイントについてご説明していきます。

審査のポイントをざっとあげると以下のようになります。

②物件の収益性

③勤務先・雇用形態

④年収

⑤勤続年数

⑥年齢

⑦その他審査でマイナスとなるポイント

以下、それぞれについてみていきます。

2-1.自己資金の割合

不動産投資ローン審査のポイントとして、まず自己資金の割合があげられます。

物件購入価格のうち、オーナーがどれくらい出せるのかは、金融機関のリスク(返済されないリスク)にもかかわる点ですので重要視されます。

例えば、融資を受けようとする金融機関に多くの貯金があるといった点は、審査の際有利に働くようです。

2-2.物件の収益性

不動産投資ローン審査のポイントとして、物件の収益性はとても重要です。

先ほども書いた通り、不動産投資ローンは金融機関からすれば「事業」に対する投資ですから、事業が上手くいくのかが重要なポイントとなります。その判断基準となるのが、物件の収益性なのです。

ここでいう物件の収益性とは、「実質利回り」のことです。利回りの計算については、不動産投資の利回りとは?計算方法から注意点まで徹底解説します!に詳しく解説がありますので、そちらもあわせて参考にしてください。

2-3.勤務先・雇用形態

不動産投資ローン審査のポイントとして、勤務先や雇用形態もあげられます。

金融機関にとっては、融資相手がしっかりローンを返済してくれるかは重要なポイントだからです。不動産投資がうまくいかなくなった場合、オーナーは自分のお金でローン返済することになりますが、この時きちんと返済できるのかがまず問題です。また、万が一融資相手の会社が倒産してしまったり、融資相手が職を失ってしまったりした場合、ローンを返済できなくなる危険が発生します。

勤務先は、上場企業もしくは上場企業に準ずる規模の会社であることが望ましいです。勤務先の規模は、従業員数、資本金、売上高、創業年数などから審査されます。ただ、金融機関によっては、「正社員」であれば融資を受けられるところもありますので、色々な金融機関をあたってみましょう。

自営業の場合、医者や弁護士などの士業の場合は問題なく融資を受けることができます。それ以外の自営業ですと、融資を受けるのが難しくなるでしょう。

雇用形態は、正社員や公務員であることが条件です。パートやアルバイト、契約社員などの非正規雇用ではローンを組むことはできません。安定した収入があると判断されなければ不動産投資ローンを組むことはできないのです。

2-4.年収

不動産投資ローン審査のポイントとして、年収がどれくらいあるかもあげられます。

先ほどの勤務先・雇用形態と同じく、金融機関にとっては年収も融資相手がしっかりローンを返済できるかの判断基準となるからです。

年収の基準は、500万円以上あることが一つの目安になります。

2-5.勤続年数

不動産投資ローン審査のポイントとして、勤続年数もあげられます。

金融機関にとって、勤続年数は収入が安定しているかの判断基準となるからです。

勤続年数の基準は、3年以上が一つの目安になります。3年未満であっても、キャリアアップのための転職と認められれば、融資を受けられる可能性があります。ただ、転職直後だとやはり審査を通るのは厳しいでしょう。

2-6.年齢

不動産投資ローン審査のポイントとして、年齢もあげられます。

サラリーマンや公務員も、定年後は返済能力が著しく落ちると見られるので、一定の年齢以上だと審査に通るのは厳しくなります。

年齢の基準は、返済開始時は54歳まで、完済時の年齢は79歳までというのが一つの目安です。

2-7.その他審査でマイナスとなるポイント

上で紹介したもの以外で、審査の時にマイナスになるポイントとして以下の2つがあります。

①健康状態が良くない

3年以内に入院や通院が必要なくらい大きな病気をしてしまっている場合、ローンが組めないこともあります。長期的な融資を想定していますので、健康状態も審査の時に重要なポイントとなります。

②消費者金融カードを持っている

消費者金融カードを1枚でも持っていると、ローンが組めないことがあります。「消費者金融に頼らなければいけないほど生活に余裕がない」と金融機関に判断されてしまうためです。

3.不動産投資ローンの金利について

ここからは、不動産投資ローンの金利について解説していきます。

投資用不動産購入時に受けた融資額は、借りた分だけ返せば良いというのではなく、利子をつけた額を返済することになります。

3-1.金利の種類

不動産投資ローンの金利の種類には、以下の3つがあります。

①変動金利型

②固定金利型(全期間固定金利型)

③固定金利選択型

以下、それぞれについてみていきましょう。

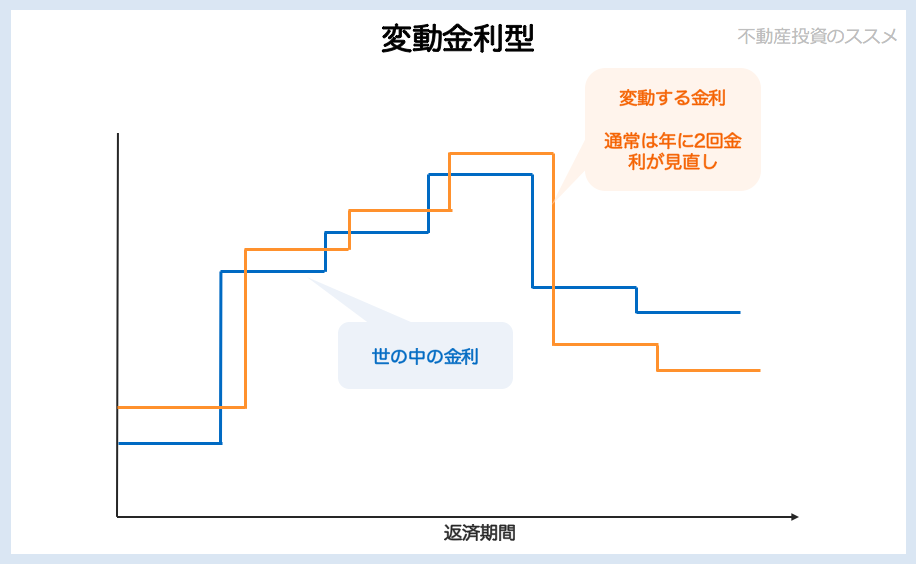

3-1-1.変動金利型

変動金利型は、社会の金利情勢によって金利が変動するというタイプです。通常は年に2回(半年に1回)金利が見直され、そこで金利が変動していれば、毎月の返済額の元金と利息の割合が変更されます。

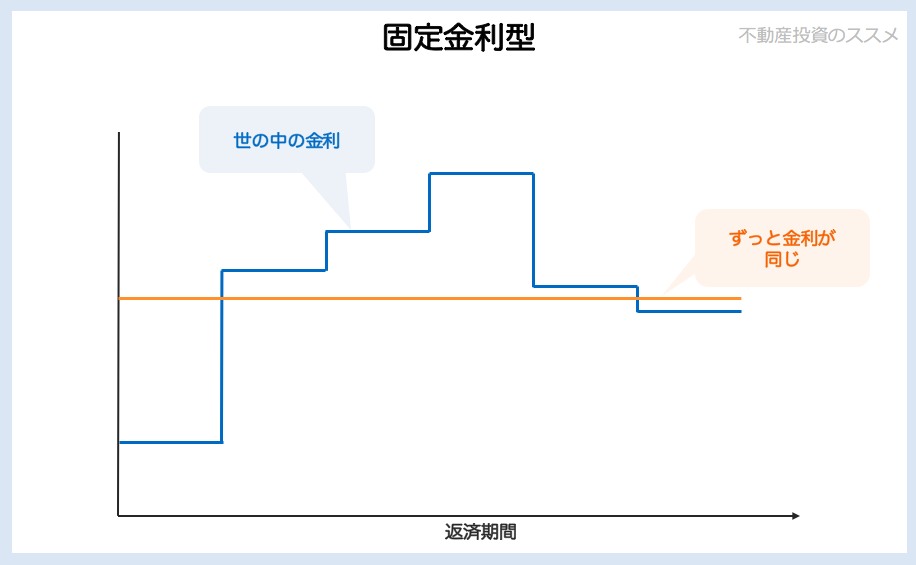

3-1-2.固定金利型

固定金利型は、ローン返済の全期間を通じて金利を一定の利率で固定するタイプです。変動金利型のように、返済期間中に金利が見直されることはありません。

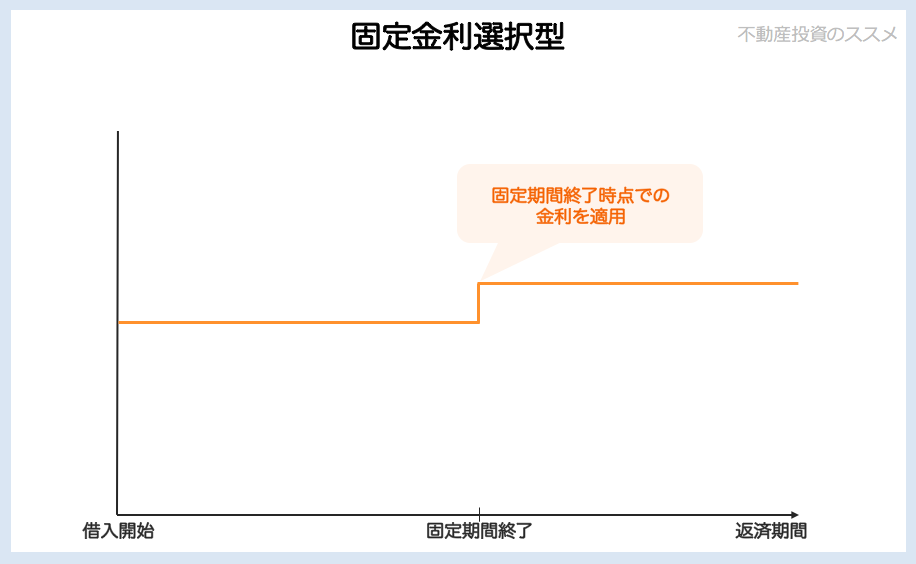

3-1-3.固定金利選択型

固定金利選択型は、一定期間は固定金利で返済し、以後は固定金利と変動金利が選べるというタイプです。まず、融資を始めた時から一定期間(2年・3年・5年・10年など)を設定し、その間は一定の金利で返済します。その期間の終了後は、その時点での金利で固定金利にするか変動金利にするかを選べます。

以上3つのタイプのメリットとデメリットを表にまとめると以下のようになります。

これはどれが正解というわけではありませんので、メリット・デメリットを検討して自分に合ったものを選択するようにしましょう。

| メリット | デメリット | |

| 変動金利型 | 世間が低金利の時は連動して金利が低くなり、返済負担が少なくなる | 世間が高金利の時は連動して金利が高くなり、返済負担が多くなる (景気に左右される) |

| 固定金利型 | 景気に左右されず、長期的な返済計画が立てやすい | 他の二つの型に比べて金利が高くなってしまう ※1 |

| 固定金利選択型 | 変動金利よりは返済計画が立てやすい | 固定金利の期間経過後に金利上昇してしまうリスクがある |

4.ローンの返済方法について

ここからは、不動産投資ローンの返済方法について解説していきます。

不動産投資ローンの返済方法としては(1)元利均等返済、(2)元金均等返済、場合によっては(3)アンサンブルローンの3つがあります。

これらのうちどの方法で返済していくかは、自分で選ぶことができます。よって、それぞれのメリット・デメリットをおさえ、自分に合った方法を選ぶことが必要になります。

4-1.元利均等返済

元利均等返済とは、毎月元金と利息の合計が均等になる額を返済する方法です。返済期間中、毎月同じ金額を返済していくのです。毎月の返済額の計算方法は下のようになります。

毎月の返済額=借入金額×利率×(1+利率)返済回数÷(1+利率)返済回数-1

このときの「利率」は月利になります。これは、年利を12で割った数です。例えば、年利2.4%ならば、月利は0.2%になります。

4-2.元金均等返済

元金均等返済とは、元金を返済期間で均等に割った額に利息を足した額を毎月返済する方法です。例えば、簡単な数字で360万円を12ヶ月、年利2.4%で返済する場合を考えると、各月の返済額は「30万円(360万円÷12)+元金の残額×0.2%(2.4÷12)」を計算した額となります。

この2つは、どちらが正解というわけではありません。両者のメリットとデメリットをおさえ、自分に合った方を選ぶようにしましょう。両者のメリットとデメリットをまとめたものが下の表になります。

| メリット | デメリット | |

| 元利均等返済 | 返済額が一定なので、返済計画が立てやすい | 元金と利息を組み合わせて均等にするため、最初の方は返済額の大部分を利息が占めてしまい元金の減りが遅い |

| 元金均等返済 | 毎月同じだけ元金を支払うので、元金の減りが早い | 最初の方は元金の残高が多いので返済額が多くなってしまう |

4-3.アンサンブルローン

元利均等返済と元金均等返済の他に、返済方法としてアンサンブルローンというものを選べる場合があります。アンサンブルローンとは、借入期間や金利の異なるローンを2つ組みあわせて利用するものです。例えば、一方を30年返済で金利2.0の固定金利型のローンにし、もう一方を15年返済の変動金利型のローンにするといった具合です。

これには、返済負担をライフスタイルに合わせて軽減できる、異なる金利のパターンを組み合わせることでリスクを分散できるといったメリットがあります。その一方、手数料や印紙税がかかってしまう可能性があるというデメリットもあります。

もし金融機関でアンサンブルローンを選べる場合、検討してみるのも良いと思います。

4-4.繰り上げ返済

万が一金利が上昇した場合はどうしたら良いのでしょうか。

金利上昇のリスクを回避する方法として最も効果的なのが、繰り上げ返済です。

繰り上げ返済とは、毎月の返済額に加え、残高の一部を返済期より先に返済してしまうというものです。

これによるメリットは、繰り上げ返済による返済は「元金」のみにあてられるので、繰り上げ返済後の残金に対する利息を減らすことができるということです。

繰り上げ返済後の返済方法については、次の2つを選ぶことができます。

①期間短縮型

:繰り上げ返済後も毎月の返済額をこれまでと変えず、返済期間が短縮される

②返済額軽減型

:繰り上げ返済の翌月から毎月の返済額が減るが、返済期間はこれまでと変わらない

繰り上げ返済ができるかどうかは金融機関により異なりますので、あらかじめ調べるようにしましょう。

4-5.期中金利とは?

建物を一から建築するという場合、期中金利というものに注意が必要です。期中金利とは、建物の工事期間中(期中)に借りたローンにかかる金利のことです。

「工事期間中にローンを借りる」とはどういうことでしょうか?

一般的に、建物を建築会社に建築してもらう場合、その建築費用は建物が完成した時にまとめて支払うという形をとりません。着工時、中間時、引渡時など、工事の進行状況に応じて段階分けし、その都度建築費用の何割かを建築会社に払わなければいけないのです。

「工事期間中にローンを借りる」とは、その都度かかる建築費用を金融機関に融資してもらうということです。

そして、工事期間中に借りたローンの利子は、工事期間中に払わなければいけません。つまり、建物からの家賃収入がまだはいっていないのに、利子を払っていかなくてはいけないのです。これが期中金利のしくみです。

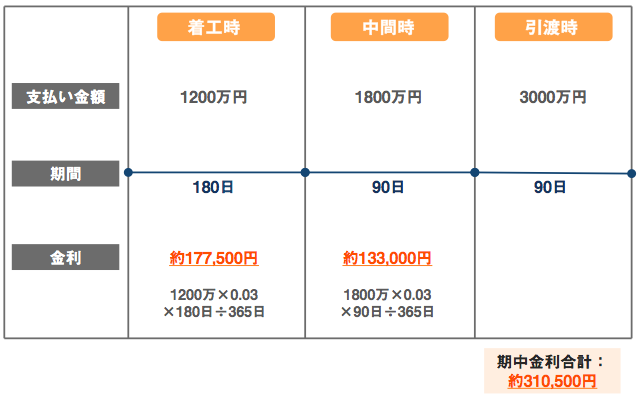

具体的に、建築費用が合計6000万円かかり、金利が3%の場合を考えます。工事期間を半年、期間を着工時(180日)、中間時(90日)、引渡時(90日)と区分けし、それぞれの時点で費用の2割(1200万円)、3割(1800万円)、5割(3000万円)を支払うとすると、以下の図のようになります。

この場合の金利の合計約31万5百円(17万7千5百円+13万3千円)は、建物が完成する前に支払わなくてはいけないのです。

「家賃収入からローンを返していく」のが不動産投資のしくみですが、建物を一から建築する場合は家賃収入が入る前に支払わなければならない期中金利があるのだ、ということは覚えておいてください。

5.不動産投資ローンを利用する流れ

ここからは、不動産投資ローンを利用する流れを確認していきたいと思います。

不動産投資ローンを利用する流れは、以下のようになります。

①不動産投資ローンの申し出を行う

金融機関の融資担当者にアポを取り、不動産投資ローンの申し出を行います。

②必要書類を揃え、不動産投資ローンの申し込みを行う

不動産投資ローンの申し込みに必要な書類をまとめると、下の表のようになります。

| 項目 | 具体例 |

| 身分証明書類 | ⅰ)運転免許証の写し ⅱ)保険証の写し ⅲ)パスポートの写し のいずれか |

| 収入証明書類 | 源泉徴収票(過去3年分) 確定申告(過去3年分) |

| 自己資金や資産を証明する書類 | 預金通帳の写し 登記簿謄本の写し 固定資産評価証明書の写し 固定資産税(都市計画税)納税通知書の写し 賃貸契約書の写し など |

| ローン返済表 | (※借入のある場合) |

| 購入する物件に関する費用の書類 | その不動産の土地建物の登記簿謄本や実測図・公図 建築確認通知書の写し 建物平面図 売買(請負)契約書の写し 重要事項説明書の写し など |

以上の書類を準備して、不動産投資ローンの申込手続きを行います。

③金融機関側の審査開始

②で提出した書類に不備がなければ、ローンの審査が開始されます。審査期間は、書類を提出してからだいたい2週間~4週間が目安となります(メガバンクだともっと長くなることも)。

④金融機関から、融資決定の通知を受ける

無事審査を通過すると、金融機関から融資決定の通知が届きます。

⑤融資の手続きをする

金融機関で融資の手続きを行います。融資の手続きでは、以下のような契約の締結が必要です。

・抵当権設定契約・根抵当権設定契約

・金銭消費貸借契約

・団体信用生命保険

など

⑥融資が実行される

融資の手続きが無事に完了すると、融資を受けて物件購入することになります。

6.不動産投資ローンを利用するにあたっておさえておきたいポイント

最後に、不動産投資ローンを利用するにあたっておさえておきたいポイントとして、以下の3点をご説明したいと思います。

(1)リスク許容度について

(2)借り換えについて

(3)実際のプランのご紹介

6-1.リスク許容度について

不動産投資ローンを利用するにあたって、リスク許容度を確認しておく必要があります。

リスク許容度とは、融資利用者がどの程度のリスクを受け入れることができるのかという度合いのことです。ここでいうリスクとは、ローン返済が立ち行かなくなったり、金利が上昇したりしてしまうことです。

どれくらい自己資金を用意してどれくらいの割合融資を受けるのかについては、自分のリスク許容度を十分に考慮した上で決定するようにしましょう。

6-2.借り換えについて

不動産投資を進めていく中で、いま融資を受けている金融機関以外の金融機関から、「金利を引き下げるからうちに借りかえないか」と提案されることがあります。

確かに、いま融資を受けているところよりも金利を下げてくれるなら、それはメリットといえるかもしれません。ただ、借りかえには一つ大きなリスクが伴います。

それは、一度借り換えをしてしまうと、いま融資を受けている金融機関からは二度と融資を受けられなくなるということです。

こうなってしまうと、今後別の物件で不動産投資をしようと思ったときに融資先の選択肢が一つ減ってしまうことになります。東京や大阪など、大きな都市であれば融資先の候補がいくつかあるかもしれませんが、地域によっては融資先の候補が限られてくるので厳しくなってしまうでしょう。よって、ローンの借り換えの判断は慎重に行う必要があります。

では、別の金融機関から借り換えの提案を受けたときはどうすればいいかというと、まずいま融資を受けている金融機関に金利引き下げの相談をしましょう。不動産投資の状況次第では、金利の引き下げに応じてくれることがあります。いま融資を受けている金融機関と提案してきた金融期間を見比べて、自分にとって良い方を慎重に選ぶようにしましょう。

6-3.実際のプランのご紹介

最後に、不動産投資ローンに積極的であるとされる銀行の実際のプランをご紹介します。

①スルガ銀行「ドリームライフアセット」

| 融資金額 | 10万円以上1億円以内 |

| 融資期間 | 1年以上30年以内 |

| 融資金利 | 変動金利型 |

| 返済方法 | 元利均等月賦返済 |

| 連帯保証人の要否 | 原則不要 |

詳細はこちら:スルガ銀行「ドリームライフアセット」

②オリックス銀行

| 融資金額 | 1,000万円以上2億円以内 |

| 融資期間 | 1年以上35年以内 |

| 融資金利 | 変動金利(年2.675%) or固定金利期間特約付変動金利型 |

| 返済方法 | 元利均等分割返済 |

| 連帯保証人の要否 | 原則、借入対象不動産の共有者 |

詳細はこちら:オリックス銀行

③住信SBIネット銀行

| 融資金額 | 300万円以上1億円以内 |

| 融資期間 | 1年以上25年以内 |

| 融資金利 | 変動金利(年2.95%~8.9%) |

| 返済方法 | 元利均等返済 |

| 連帯保証人の要否 | 原則不要 |

詳細はこちら:住信SBIネット銀行

7.まとめ

不動産投資ローンについて書いてきましたが、いかがでしたか?

この記事が、不動産投資ローンを利用しようとする全ての方の参考になれば幸いです。