「これから不動産投資を始めるけど、利回りが大切な理由は?」

こんな悩みをお持ちではないでしょうか。

不動産投資を成功させるうえで、絶対的に避けてとおれないものが利回りの確認です。

だからこそしっかりと勉強する必要があります。つまり安易に考えているとかなり危険ということです。

今回は不動産投資において超重要な利回りについて、徹底的に解説していきます。

本記事を読むことで利回りについて理解できるだけでなく、利回りの計算もできるようになるでしょう。

目次

1.不動産投資の利回りとは?【4種類の違い】

不動産投資の利回りとは「不動産投資で得られた利益を1年単位の平均に算出した割合」です。

そしてこの利回りこそ不動産投資をおこなううえで、もっとも重要な要素の1つです。

なぜなら利回りが高くなければ、キャシュフローは生まれないからです。そうなるともちろん、利益は出ません。

せっかく不動産投資をおこなうのに、まったくキャッシュフローが生まれなかったら本末転倒です。

そのためも「利回り」の知識は必要不可欠なのです。利回りしだいで「成功と失敗を分ける」といっても過言ではありません。

そんな不動産投資をおこなううえで大変重要な利回りですが、じつは以下のように「いくつか種類がある」のをご存知でしょうか?

- 想定利回り

- 表面(グロス)利回り

- 実質(ネット)利回り

- 自己資金利回り

このように一言で「利回り」といえど、複雑に種類が存在します。なかでも実質利回りは、とっても重要です。

1つずつ解説していきます。

1-1.想定利回り

想定利回りとはその名のとおり”何かを想定して”算出した利回りのことで、不動産投資の場合の「何か」とは「満室」を指します。

つまり想定利回りとは、満室を想定して算出した利回りのことです。

アパートやマンションには、複数の部屋があります。

複数の部屋があれば、空室になる可能性もあるのですが想定利回りの場合は、そういった「空室を考慮せず満室だった場合どれくらいの利回りになるのかを想定したもの」となります。

想定利回りを算出する計算式は、以下のとおりです。

想定利回り=「不動産投資で得られる全ての収入÷物件価格×100」

1-2.表面利回り(グロス利回り)

表面利回りとは、不動産投資におけるランニングコストを含まずに算出した利回りのことです。(ランニングコストは税金や管理費など経費となる部分です)

グロス利回りともいいます。

想定利回りとの違いは空室を反映させているところで、購入直後の利回りを予想することができます。

よく不動産投資物件で「利回り〇〇%です」などと聞くことがあると思いますが、それは表面利回りでの話が一般的です。

本来は「そこからさらにランニングコスト(経費)」を反映させます。なので表面利回りが高いからと、安心するのはまだ早いのです。

またワンルームの場合は「表面利回りと想定利回りが同じ」ということも、覚えておきましょう。

表面利回りを算出する計算式は、以下のとおりです。

表面利回り=「不動産投資で得ているすべての収入÷物件価格×100」

1-3.実質利回り(ネット利回り)

実質利回りとは、すべてのランニングコストを反映させて算出した利回りのことで、もっとも重要視すべき利回りです。

ネット利回りともいいます。

これは「会社のお給料で例えるところの手取り」のイメージです。

ところが表面利回りが高かったとしても、購入直後に大規模な修繕などが必要になる場合があります。その場合、大きなランニングコストがかかります。

そういった事態は避けなければいけません。なぜならそれだけで、マイナスになってしまう恐れがあるからです。

なので利回りのなかでも「イチバン重要視しなければいけない」のが、実質利回りです。表面利回りだけに目を取られることのないようにしましょう。

実質利回りを算出する計算式は、以下のとおりです。

実質利回り=(不動産投資で得ているすべての収入-経費)÷物件価格×100

1-4.自己資金利回り

自己資金利回りとは、自己資金に対していくらの利益が出たのかを、算出した利回りのことです。

たとえば「物件価格1000万円に対してあなたが自己資金を400万円拠出し、年間20万円の利益が出た」と仮定してみましょう。

その場合の自己資金利回りは5%となります。計算式は以下のとおりです。

自己資金利回り=(年間家賃収入÷自己資金)×100

自己資金利回りは「表面利回りから年間家賃収入を算出したうえで、自己資金をいくら拠出するか」で、予め計算すことが可能です。

また自己資金利回りを可能なかぎり高くなるように調整することは、失敗のリスクヘッジにもなります。

それは「年間家賃収入が多く、自己資金拠出が少なければ自己資金利回りは高くなる」ことからもいえるでしょう。

つまり資産を手元に残しておくということを意味しており、銀行に返済していくうえで「万が一のことを考えたリスクヘッジ」です。

空室が出る可能性はゼロではありません。空室になれば、家賃収入は下がります。そのときに手元に資産を残しておくことでリスクヘッジとなります。

「手元に資産を残しておくこと=自己資金利回りを高くすること」ですので、覚えておきましょう。

1-5.各利回りの計算式まとめ

ここまで利回りの種類を解説してきましたが、利回りはとても重要な要素です。

あなたも検討物件においては、しっかり利回り計算してくださいね。

そこでわかりやすく、利回りの計算式を表にもまとめてみました。ぜひ参考にしてください。

| 利回り | 計算式 |

| 【想定利回り】 ※満室状態を想定 | 不動産投資で得られるすべての収入÷物件価格×100 |

| 【表面利回り】 ※空室考慮 ※経費は含まない | 不動産投資で得ているすべての収入÷物件価格×100 |

| 【実質利回り】 ※ランニングコスト反映 | (不動産投資で得ているすべての収入-経費)÷物件価格×100 |

| 【自己資金利回り】 | (年間家賃収入÷自己資金)×100 |

以上各種利回りの計算式でした。

2.不動産投資の利回り相場【東京と地方・新築と中古の違い】

ここでは不動産投資の利回り相場について、触れていきます。

理由は「東京と地方や新築と中古」などで、相場が変わるからです。

あなたが「どこの地方でどんな物件を検討しているか」で変わってくるので、ぜひ参考にしてください。

2-1.東京と地方の違い

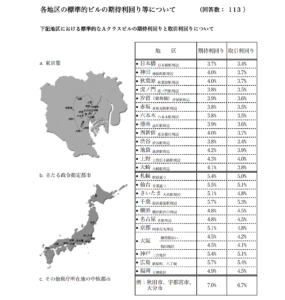

基本的に東京と地方では、地方の方が高利回りの傾向が強いです。以下の表をご覧ください。

出典:不動産投資家調査

このように東京と比較すると、地方の利回りが高い傾向であることが見て取れます。ちなみに東京と地方の期待利回りの平均値は、以下のとおりです。

- 東京:3.9%

- 主たる政令指定都市:5.1%

これは地方と比較して、東京は物件価格も高いからです。それだけ家賃も高いわけですが、物件価格がかなり高くなるため利回りでは地方に勝てません。

とはいえ東京の物件は地方物件に比べて資産価値の下落が穏やかです。つまり価値が落ちにくい、ということになります。

たしかに利回りだけを考えると地方に軍配があがりますが、長期的にみると東京では「堅い不動産投資ができる」といえるでしょう。

どちらを選ぶかは、あなた次第です。

2-2.新築と中古の違い

新築物件と中古物件の利回り相場は、後者の方が高い利回りを実現できます。なぜなら中古物件は物件価格が低いからです。

物件価格が3000万円の新築物件に対して、1000万円の中古物件でも家賃にそこまで大きな差は生まれません。

相場は以下のとおりです。

- 新築物件の表面利回り相場:3%〜5%

- 中古物件の表面利回り相場:4%〜10%

プラスアルファで中古物件をリフォームした場合、見た目は新築に近くなりますよね?それでいて家賃は、新築物件より安く設定できることも可能です。

たとえば「あなたが住む場合」を、イメージしてみてください。

- 新築:家賃10万円

- 中古(リフォーム済みで見た目は新築):家賃5万円

同じ場所であれば、後者を選びませんか?中古物件はリフォームをしても、新築物件より価格をおさえられることが多いです。

また新築物件が高い理由には、不動産会社が大きく利益をのせてくることもあげられます。よって新築物件より中古物件の方が、利回りが高くなる傾向といえます。

2-3.マンションとアパートの違い

マンションとアパートでも同じで、アパートの方が利回りは高い傾向です。こちらもアパートの方が物件価格が安いことがあげられます。

またアパートには、マンションと違ったメリットがあります。たとえば階段かエレベーターかなどで、管理費=かかってくる経費もアパートの方が少なくなります。

相場は以下のとおりです。

- マンションの利回り相場:3%〜8%

- アパートの利回り相場:5%〜11%

とはいえマンションにメリットがないかというと、そうではありません。マンションのメリットは「空室になりにくい」ところです。

なぜならアパートに入居してくる人は、「これから新居を探す間の家として、アパートを選択する新婚さん」などそもそも出ていく予定で入居してくる場合が多いです。

対してマンションに入居してくる人は、腰を据えて暮らしていくつもりで入居してくるイメージです。

事実マンションの方が空室リスクは低いですし、銀行からの融資も出やすいという傾向があります。

物件価格などを考えると、たしかにアパートの方が利回りは高くなります。しかし空室になると利回りは下がります。

これでは本末転倒です。なのでアパートでは、「以下に空室を避けるか」が肝になってくるということです。

空室リスクを避けれる場合は、アパートの方がよいでしょう。

3.不動産投資の利回りの目安は?最低ラインを解説

さて不動産投資においての利回りの重要性や相場について触れてきました。

しかし実際、どの程度の利回りを目安に考えればよいかというところです。

そこで利回りの重要性や計算式、相場だけでなく「目安にする最低ライン」も解説します。

基本的に利回りの高さは、リスクと連動しています。リスクを取れる場合は利回りも高くなりますし、リスクを低くしたければ利回りも低くなります。

3-1.利回りの目安

まずあなたが「どの程度のリスクを取れるか」が重要になってきます。

リスクが取れるなら10%以上の利回りを狙ってもOKです。

しかしリスクを抑えたい場合は、5%前後にしておくことをおすすめします。大きなリスクを取って空室になると、ダメージが大きいからです。

余裕がある場合は別ですが、そうでなければリスクは抑えた方が資金面も精神面も安定します。

3-2.利回りの最低ラインは3%

不動産投資において目安にするべき利回りの最低ラインは、ずばり3%です。

3%を下回る場合、その不動産投資は失敗するリスクが高くなります。

たとえば5000万円の物件で利回り3%だと仮定すると、年間家賃収入は150万円です。しかしそこからランニングコストがかかってきます。

となると手残りではほぼ残らない可能性が高いですよね?これがもし2%だった場合、年間家賃収入は100万円しかありません。

ランニングコストを考えると、相当厳しい数字ではないでしょうか。なので最低ラインは3%と考えておくべきでしょう。

とはいえ前述のとおり余裕があるなどで、リスクを取れる場合もあるため「一概にこれ以上」とはいえないのが実情です。

4.不動産投資の利回りの計算方法【シミュレーション】

不動産投資において利回りは、自分でも計算できるようになっておきましょう。

なぜなら利回りは、その性質上予想値を含むからです。

予想値なので「改めて計算し直すと、違う結果が出る可能性」もありますよね?年間コストが変わったりするだけでも、変動してしまいますから。

ちなみに計算方法は、以下のとおりです。

(年間家賃収入-年間コスト)÷ (税込物件価格 + 購入時コスト) × 100

とはいえ複雑な計算ですので、自信がない場合は計算ツールを使いましょう。

4-1.簡易収支シミュレーションツール

こちら無料の計算ツールで、複雑な計算に自信がない人におすすめです。計算可能な項目は以下のとおりです。

- 物件価格

- 満室時想定年収

- 想定空室率

- 諸経費率

- 事故死金額

- 金利

など基礎情報を入力するだけで、年間の収入から支出また手取りまで自動で算出してくれる便利ツールです。それに重要な計算は、ツールを使う方が安心できます。

よければご活用ください。

5.不動産投資の利回りを見るときの注意点

ここからは不動産投資の利回りを見るときの注意点について、触れていこうと思います。とくに多いのが、表面利回りに惑わされる場合です。

先ほどお話したとおり表面利回りだけが高くても、実質利回りが低くなってしまう場合は危ないですよね。

そういった利回りを見るときの注意点は、いくつかあります。たとえば注意点として、以下の点があげられます。

- 表面利回りのみ見てしまう

- 家賃収入の現況と満室想定

- 借り入れすると利益は下がる

1つずつ解説します。

5-1.表面利回りの高さに惑わされない

表面利回りにはランニングコストが反映されていません。

そして「利回り〇〇%です」などと聞く多くの物件は、表面利回りでの話が一般的です。

だからこそしっかりと「それ以外に必要な金額」など、想定されるリスクを確認しなければいけません。

表面利回りはとてもよかったのに、実質利回りを計算したら大きく下がってしまったなんて場合も存在しますから。

最悪の場合マイナスになる恐れもあるので、しっかりと確認するようにしましょう。

5-2.家賃収入には「現況」と「満室想定」がある

家賃収入には現在の空室状況と、満室を想定した場合の2つのパターンがあります。これは常に満室になるとも限らないからです。

たとえば100部屋ある物件で満室想定すると、おおきな家賃収入になりますよね?しかし実際は入居率の低い物件で、現況も空室だらけだったとしたら。

満室で想定した意味がありませんよね?こんなことになってしまうと、マイナスは避けられないでしょう。

「満室になった場合はこれほどの家賃収入が見込めますよ!」などは、あくまでも想定であることを覚えておきましょう。

なので「現状がどのような状況なのか、果たして本当に満室になるほど魅力的な立地なのか」など現況と想定の比較は、しっかりおこないましょう。

5-3.借り入れた場合には手取りが少なくなる

不動産投資をおこなう多くの人が、銀行に融資を受けるのではないでしょうか?

融資を受けること、つまり返済が発生します。

返済が発生するということは、家賃収入から返済分を差し引いた計算をしなければいけません。

しかし家賃収入額だけを見てしまう人もすくなくありません。実際に年間家賃収入が100万円と仮定してみましょう。

たとえば返済が毎月6.5万円だった場合、年間の返済合計金額は78万円になります。家賃収入が100万円あっても、実質の手残りは20万円ほどになります。

そこから管理費等のランニングコストも考慮していかなければいけないので、借り入れの場合はその辺りもしっかりと確認しましょう。

6.不動産投資で成功するための利回りの見極め方

不動産投資で成功するためには、利回りの見極め方がとっても大切です。

利回り計算に失敗すると、マイナスになるからです。

それほど重要な利回りだからこそ種類や計算方法、また、目安などの注意点を解説してきました。

とはいえいきなり「すべてをあなた1人でおこなうのは難しい」と、感じませんでしたか?利回りの見極めに失敗することは、不動産投資の失敗を意味します。

なので色々と紹介してきたのですが、こういった超重要なポイントはプロに任せるのが安心です。

【イエベスト】には不動産のプロが集っています。またあなたの不動産取引をお手伝いすることが、我々の使命です。

無料相談もおこなっておりますので、些細なことから大変なことまで何なりとご相談ください。

7.不動産投資の利回りとは?【種類や相場から最低ラインまで】のまとめ

不動産投資では利回りをしっかり見極めることこそが、成功へとつながります。

そのためにも「よい会社とつながり、よい物件を見つけ、そして、あなた自身も利回り計算ができるようになっておく」とよいです。

今回は不動産投資で超重要な利回りについて、お話しました。ぜひこれからの不動産投資に活かしてくださいね。

あなたの不動産投資が成功するように、心から祈っています。