マンション経営で儲けるためには儲けるための基準やポイントを知っておく必要があります。

しかし、

- 不動産に関する知識って難しそう

- 数字が多そう・・・

と感じる方も多いのではないでしょうか。

そこで、この記事では儲けるための基準やポイントを、できるだけわかりやすく解説していこうと思います。

3分くらいで読むことができますので、ぜひ最後までご覧下さい。

目次

1.儲かる・儲からないの基準

マンション経営において儲かる・儲からないの基準の1つとして「利回り」が高いか低いかが挙げられます。

「利回り」は1年でどれだけ収益を得ることができるかという数字で、数値が高いほど儲かるという基準となります。

この「利回り」ですが

- 表面利回り

- 実質利回り

の大きく分けて2種類あります。

これらの違いは理解しておきましょう。

1-1.表面利回りと実質利回りの違い

表面利回りと実質利回りの違いは、利回りという儲かるかどうかの指標を計算するときに、管理費や固定資産税など経費を引いて計算しているかいないかという点になります。

実際に計算式を見てみましょう。

| 表面利回り:年間家賃÷不動産価格 |

| 実質利回り:(年間家賃-管理費などの経費)÷不動産価格 |

つまり、年間家賃から管理費などの経費が引かれているという点で、実質利回りの方がより正確な利回りの数値と言えます。

数値を入れた例も見てみましょう。

| 表面利回り:100万円÷900万円=11.1% |

| 実質利回り:{100万円-(100万円×25%)÷900万円=8.3% |

※今回は経費を25%としています

基本的に不動産仲介サイトや不動産広告などで利回りとして掲示されているのは、経費などが引かれる前の表面利回りであることが多いです。

ですので、利回りが高い物件を見つけたとしても、そこから経費などが引かれて利回りの数値が下がるので注意が必要です。

1-2.会計上の利益とキャッシュフローの違い

表面利回りと実質利回りの違いを理解しておくことは大事ですが、同様に会計上の利益とキャッシュフローの違いも把握しておく必要があります。

把握しておかないと、マンション経営的には利益が出ているのに最終的にはなぜか赤字だ・・・という状況になってしまうからです。

| 会計上の利益:家賃収入-経費(管理費や固定資産税など) |

上記がマンション経営に置ける会計上の利益です。

おおよその場合、この会計上の利益を求めた段階では利益がちゃんと出るケースが多く、マンション経営順調だと感じる方が続出します。

しかし、

| キャッシュフロー:会計上の利益-銀行への返済-所得税-その他 |

実際には銀行へのローンの返済や所得税などは利益から差し引くことになりますので、実際は利益が思っていたよりも少なかったり、ほとんど無いなんて場合もあり得ます。

つまり、目先で発生している利益だけでなく、利益から引かれる費用があるぞ、ということを頭に入れておかなければならないのです。

2.マンション経営で儲かるために知っておくべきこと

マンション経営で儲かるためには利回りのこと以外にも、いくつか知っておくべきことがあります。

ここからは、

- 新築マンションを選択するか中古マンションを選択するか

- 空室率について

- ローンの借入条件について

- 修繕費について

- 資産価値について

についてお伝えしていきます。

2-1.新築マンションを選択するか中古マンションを選択するか

マンション経営では、新築のマンションを経営していくのか、中古のマンションを経営していくのかという選択をしなければなりません。

また、マンション経営を儲かるものにするためには、新築マンションと中古マンションのそれぞれの特徴を抑えておく必要があります。

結論としては新築マンションは安定して家賃収入を得ることができ、中古のマンションは少ない投資金額で多く収益を得ることができるという特徴があります。

安定した家賃収入を得ることができる新築マンション

新築のマンションはローリスク・ロングリターンと言われています。

なぜ、そう言われているかというと新築のマンションは住みたい人が多く空室になってしまう確率が低かったり、10年間のマンション構造保証というものがあり、もし欠陥があったとしても無償で修理してもらえるなどの安心を備えているからです。

ただし、新築マンションは価格が高いので利回りが低いというデメリットもあります。

つまり、安心さはあるものの年間で回収できる金額は少ないので長期戦になるということは頭に入れておきましょう。

利回りが高い中古マンション

一方で中古マンションは価格が低いため、利回りが高いことが特徴です。

しかし、部屋の設備入れ替えや、老朽化による修繕費がかかってしまうという点から、家賃収入以外の面で様々な費用がかかってしまうという点があります。

そのため、できるだけ修繕が少ない管理状態が良い物件を選ぶことが、儲かるためのコツとなります。

2-2.空室率について

マンション経営を儲かるものとするためには、空室率も気にしていかなければなりません。

例えば、空室率10%のAマンション、空室率20%のBマンションがある場合、年間家賃収入が100万円で20年経営すると

| Aマンション:100万円×90%×20年=1,800万円 |

| Bマンション:100万円×80%×20年=1,600万円 |

なんと1,800万円-1,600万円=200万円も差が出てくるからです。

ですから、マンションを購入するときに空室率は無視できない数値と言えます。

ちなみに空室率は、マンションが所在する場所などの外部要因である

- 駅から近い

- 治安

- スーパーや病院などが近くにあるか

に加えて、マンション自身に関連する内部要因である

- 建物の管理状態

- マンション設備の良さ

などから空室率が決まってきます。

また、エリアごとの空室率は以下のサイトを見れば調べることができるので、参考にしてみるのも良いかもしれません。

2-3.ローンの借入条件について

マンションを購入するときにローンを組む場合、ローンの借入条件もしっかりと把握しておかないと損することになってしまいます。

特に、把握しておくべきなのはローンの金利です。

ローンの金利は低い方が良い

例えばA社でローンを組むと金利1%、B社だと2%だとします。

不動産購入金額3,000万円で20年かけて返済すると仮定すると

- 金利1%(A社)の総支払額→33,112,271円

- 金利2%(B社)の総支払額→36,423,456円

となります。

なんと金利が1%変わるだけで、36,423,456円-33,112,271円=3,331,185円も支払う金額が変わるのです。

マンションの購入をするときに、めんどくさいから案内されたローンでいいや、といった感じで割と金利についてはノーマークな人が多いのでしっかりと把握しておかないと総支払額で損することになるので注意しましょう。

固定金利か変動金利か

また、ローンを組むときに固定金利か変動金利かどっちがいいのか、ということに悩む方も多いのではないでしょうか。

固定金利→返済期間中ずっと金利が一定

変動金利→半年に1回金利が見直されるが、初めは金利が安い

結論としては、固定金利を選択することをおすすめします。

確かに、変動金利はローンを組むときに固定金利よりも金利が安く設定されている場合があるので魅力的です。

しかし、国としてはインフレに持っていきたいという政策があり、インフレになると確実に金利は上がるため、最終的には今の相場の金利がずっと続く固定金利の方が総支払額は少なく済むということが予想されます。

そのため固定金利の方がおすすめです。

2-4.修繕費について

マンション経営をする場合、修繕費がかかるということも頭に入れておかないと損してしまいます。

特に、中古のマンションを購入してマンション経営をしようと考えている方は、目先の利回りは高い場合が多いですが、修繕費を払ったうえで儲かるのかどうかを考えなければなりません。

一番最悪なパターンとしては、今の資金的にこの利回りのマンションならぎりぎり利益が出ると判断して購入したのちに、修繕費の存在を忘れていて、費用が足りず赤字になってしまうというケースです。

そうなってしまわないためにも、購入しようとしているマンションがいつ頃どのくらいの修繕費がかかる見込みなのか事前に把握しておきましょう。

ちなみにこの修繕費ですが、ケチって修繕しないとマンションの外観が汚くなったりして空室に繋がるので、おざなりにするのは禁物です。

修繕費はしっかりと支払うものという前提でマンションの経営を始めましょう。

2-5.資産価値について

マンションはずっと所有したままの場合もありますが、もちろん売却するときもあります。

そんなときに知っておきたいのが建物の持つ価値のことを指す、資産価値についてです。

マンションを売却するときに資産価値が高い方が売却価格が高く、儲かることに繋がるので、いかに資産価値を高くしておくかという経営が大事になってきます。

ちなみに、一番資産価値を高いまま売る手っ取り早い方法として

- そもそも資産価値の高いマンションを購入する

- 性能が高いマンションを購入する

という方法があります。

そもそも資産価値の高いマンションを購入する

実は物件の資産価値は

- 駅が近い

- コンビニやスーパーなどが充実している

- 治安

- 街の再開発

など外部要因で結構左右されるため、そもそも資産価値の高い地域のマンションを購入しておけば、何年か経っても価値が落ちにくいという特徴があります。

つまり、売却を考えたマンション経営であれば、購入時から資産価値の高い物件選びが重要なのです。

性能が高いマンションを購入する

資産価値は先ほど紹介した外部要因に加えて、

- 住宅設備

- 防犯性能

- メンテンスが行き届いているか

などの内部要因にも影響されます。

これらも、マンションを購入するときに住宅設備が整っているなどの物件を選んでおけば、将来的に資産価値が下がりにくくなります。

また、購入したマンションが住宅設備など充実していなくても、あとから工事して付け足すなどをすれば、逆に資産価値をあげることも可能です。

3.マンション経営で儲かるためのポイント

マンション経営で儲かるために知っておきたいことを学んだ上で、最後に儲かるためのポイントをいくつか紹介しようと思います。

今回紹介するポイントは、

- サブリースにしない

- 自己資本を増やす

- 管理会社を選ぶ

- 立地を選ぶ

の4つです。

3-1.サブリースにしない

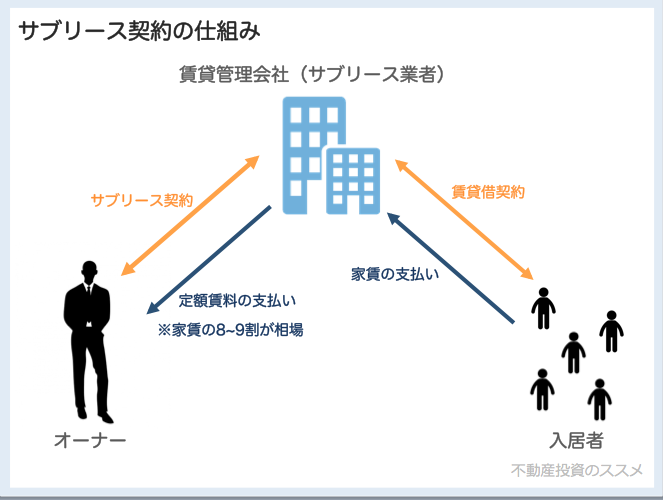

マンション経営にはサブリース契約をするという選択肢があります。

購入した建物をサブリース会社に貸して、私たちオーナーの代わりにマンション経営を行なってもらうという仕組みです。

約10%~20%の手数料を払いはしますが、サブリース会社がマンション経営を行なってくれるので、オーナーとなる私たちは何もしなくても家賃収入が入ってくるというメリットがあります。

また、貸したマンションが空室ばかりだったとしても、毎月固定で家賃の支払いが保証されているので空室リスクも無くなるメリットがあります。

ここまで聞いているとサブリースは最高の契約ですが、実はこのサブリース契約に関して様々なトラブルが報告されており、おすすめできるものではありません。

30年間の家賃保証が受けられない

サブリース会社は契約時に「30年間は家賃が保証されますよ」というようなことを言ってくるのですが、30年間値段が変わらず保証が受けられたという事例はほとんどありません。

実は契約書に5年ごとに家賃保証の金額を見直すという記載がされており、初めに提示された金額よりもかなり条件の悪い金額を後々に提示されるからです。

実際にサブリース契約を結んだL社が「絶対に30年間は家賃が減少しない」と言ったのにも関わらず、リーマンショックを機に家賃の減額を提示したため、オーナーが訴訟を起こしているというトラブルが発生しています。

3-2.自己資本を増やす

マンション経営で儲けを出すために、できるだけローンを利用せず自己資本で経営することをおすすめします。

また、ローンを組んだ場合にもまとまったお金ができたら借入金をどんどん返済していきましょう。

ローンは残りの借入金の額に応じて支払う金額の利息が変わってくるからです。

金利1%で2,000万円ローンを組んでいる場合、

- 残りのローン2,000万円の時の利息額→約16,666円

- 残りのローン1,000万円の時の利息額→約8,400円

16,666円-8,400円=8,266円と、月に支払う利息額がおよそ2倍も違います。

このことから、いかに借入金を減らして自己資金での運営に持っていけるかが儲かるためのポイントとなってきます。

3-3.管理会社を選ぶ

購入したマンションの入居者募集業務や家賃回収業務は通常不動産会社が行いますが、もし他に好条件で管理を行なってくれる管理会社があるのであれば、ちゃんと検討することをおすすめします。

通常管理会社にはPMフィーと呼ばれる管理費を支払うのですが、中には新しい入居者が決まった時の仲介手数料や更新料などだけ支払ってくれたらPMフィー無しで管理するよという穴場な管理会社も存在するからです。

このようにPMフィーという固定費を減らすことができる管理会社があるのに、その存在を知らずに不動産会社に頼むというのはもったいないですので、管理会社を選ぶというアクションは起こした方が良いと言えるのです。

3-4.立地を選ぶ

この記事でも何度かお伝えしましたが、マンション経営は立地で儲かるか儲からないか左右されることが多いです。

そのため、マンションを購入する際はきちんと立地を選びましょう。

特に、おすすめの立地条件は以下の通りです。

- 駅から近い

- 近くにコンビニやスーパーがある

- 都心に近い

例えば大学生のような若い人をダーゲットにする場合、学校帰りにスーパーの半額になった惣菜を買って帰りたいとか、休みの日に遊びに行くのに都心に近い方がいいなと感じる方が多いです。

そのため、それらの条件が整っているマンションであれば多少家賃を高く設定しても住みたいという人が多くなります。

家賃を高く取ることができるのであれば利回りも良くなりますので、儲かることに繋がります。

ですから、マンションを購入する時はどこでもいいやとなるのではなく、入居者の目線でこんな立地だったら最高だなと考えながら立地を選ぶということが大事なのです。