住宅を買う際の住宅ローンや、不動産投資を行う際のローンにおいて、オーバーローンを検討していますか?

オーバーローンの特徴は、ローンだけで物件購入の費用はもちろん、諸費用までまかなえる点です。

しかし、オーバーローンは違法というイメージが非常に強く持たれています。

この記事では、オーバーローンについての違法性の有無やデメリットについて見ていきます。

目次 [非表示]

1.オーバーローンとは

はじめに、オーバーローンについて基本的な内容をご紹介します。

1-1.オーバーローンを利用する目的

不動産の購入で融資を受ける際に、オーバーローンを利用することで物件価格と諸費用を含めたすべての費用の融資を受けることができます。

物件購入に必要な費用をすべてローンで支払うことができるため、オーバーローンを利用すれば、自己資金を用意することなく物件を購入できます。

そのため、手元に資金がない人でも、不動産の購入が可能になります。

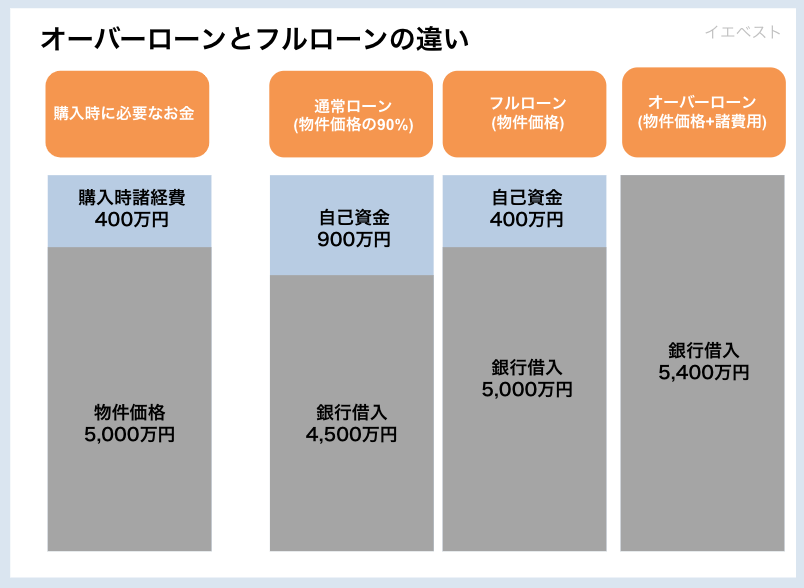

1-2.オーバーローンとフルローンの違い

オーバーローンは物件価格と諸経費を全てローンで支払うため、オーバーローンを利用すれば自己資金がゼロでも不動産投資ができます。

一方、物件の購入金額のみ融資を受けるのがフルローンです。諸経費は自己資金で支払うため、物件の購入費用は自己資金が必要ありません。しかし、諸費用は自己負担なので、ある程度の資金の用意が必要です。

不動産投資で物件を購入する際の諸費用は、一般的に物件価格の6%~8%です。

例えば、5000万円の物件では諸費用は300~400万円かかります。諸費用は購入する物件の購入価格が高いほど負担する自己資金が多くなります。

そのため、不動産投資の自己資金が少ない場合、フルローンの利用は経済的に負担となるでしょう。

2.オーバーローンの多くが違法である

オーバーローンの利用は違法というイメージがあるものの、銀行などの金融機関が認めた場合であれば違法ではありません。実際にオーバーローンを利用できる金融機関は存在しており、不動産投資でオーバ―ローンを利用する方もいます。

しかし、金融機関から違法な手段で融資を受けようとする行為が多く行われているのも事実です。オーバーローンは物件価格と諸費用融資を受けるため、金融機関の審査が厳しく、希望する金額で融資を受けられない場合もあります。そのため、金融機関から多くの融資を得るために違法な行為が行われています。

違法なオーバーローンの多くで「かきあげ」という方法が使われています。

契約書は一枚だけ作成され、その写しを金融機関に提出するのが通常のやり方です。

かきあげの場合、実際の契約書と銀行に提出する契約書の2通を作成します。そのうえで、銀行に提出する契約書には実際の物件価格とは異なる金額を記載し融資を受ける方法です。

例えば、実際の契約書の契約価格が1000万円あるのに対して、銀行に提出する契約書には1100万円と記載すればかきあげとなります。

かきあげは書類上の物件価格を高く書き換え融資額を引き上げる方法なので、有印私文書偽造となり違法です。

また、融資額を引き上げるため、源泉徴収などを業者が修正を行い提出するケースの場合、公文書偽造で違法となります。

投資用あるいは商業用不動産に必要な資金を融資するローンがアパートローンです。アパートローンでは諸費用分まで借りることが難しいので、諸費用なども借りられると謳っている不動産業者は信用できません。

不動産業者などは利益ために建物を高く売りたいと思い、投資家は投資効率の観点からオーバーローンの利用で手元に資金を残しておきたいと考えます。

このような不動産業者と投資家の利害が一致するため、現在も違法なオーバーローンは後を絶ちません。

3.何故オーバーローンはバレるのか?

オーバーローンの申込時、不動産売買契約書や工事請負契約書は申込んだ金融機関で確認されます。ローンの借入を提出した書類よりも多く申請すると、金融機関で書類の金額と申込の金額の違いがわかるため、オーバーローンの利用がバレます。

また、金融機関では投資が行われる物件について担保価値があるのかを確認するのが一般的です。そのため、明らかに融資金額と物件価格が大きく違えば、違法なオーバーローンを疑われます。

金融庁は銀行法などに基づいて実施する金融検査を行っています。金融調査は検査官が銀行等の金融機関の店舗に立ち入り、業務や資産内容などを調査する検査です。そのため、違法なオーバーローンを利用した場合、金融検査によりバレる可能性があります。

それだけでなく契約した不動産業者が逮捕されたり、金融機関の融資の担当者が不正融資で逮捕されたりした場合でもバレるため、違法なオーバーローンがバレる可能性は低くありません。

4.違法なオーバーローンの利用がバレた場合どうなるのか?

違法なオーバーローンの利用がバレるとどうなるかを見ていきます。

4-1.銀行から訴えられる

違法なオーバーローンでは契約書の偽造などの違法行為が行われますが、不動産業者から言われた通りに虚偽の契約書に署名捺印してしまった方もいるでしょう。

悪質な不動産業者では他の人もやっているなどと言葉巧みに誘導するため、契約者は違法行為に手を染めている自覚がありません。

しかし、実際は虚偽の申告で融資を受けているため、立派な詐欺行為に該当します。

そのため、銀行にバレれば不動産業者は詐欺罪で訴えられる可能性があり、契約者も同罪です。違法行為と知らなかった場合でも、確実に罪を問われることになります。

4-2. ローンの一括返済が求められる

違法なオーバーローンがバレるとローンの一括返済を求められる可能性が高く、借りているローンを全額返さなければいけません。

自己資金で返済できなければ、物件を売却した費用を返済に充てることになり、足りなければ借金を背負うことになります。

不動産のローンの一括返済は金額が高額であるので、ローンが返済できず自己破産に至るケースが実際にあります。

5.違法でないオーバーローンでもデメリットが多い

オーバーローンは自己資金がなくても不動産投資を始められるものの、物件価格から諸費用まで全てローンでまかなうため、月々の返済額が高くなります。

そのため、資金がない状態で収益性の低い物件をオーバーローンで購入すると、利益が低いので、空室などで家賃収入が減少すると返済が厳しくなります。

また、雨漏りなどで修繕が必要になるなど不動産のトラブルだけでなく、体調不良や事故などで入院すれば急な出費を余儀なくされます。

資金が足りない場合、銀行などから借りる必要がありますが、オーバーローンを組んでいると、ローンの審査が厳しくなり融資が受けにくいです。

資金がなく利益が出ていない状態では、金融機関も融資を行ってくれません。資金がつきれば返済が困難となり、最悪は自己破産に至るでしょう。

月々の返済額が高く、融資が受けづらいことは、場合によっては破産につながるため、オーバーローンを利用する際は考慮するべきです。

6. オーバーローンの利用を検討するならノンバンクがおすすめ

以上を踏まえても、オーバーローンで物件を購入したい方はいると思います。ちなみに、オーバーローンを利用するならば他の金融機関よりもノンバンクがおすすめです。

6-1.審査スピードが早い

ノンバンクは、審査にかかる日数が短く、最短で即日で融資してくれる所もあるなど他の金融機関に比べ審査に時間がかかりません。

即日ではなくても審査期間が3日~5日という所が多く、審査のスピードが他の金融機関よりも早いです。すぐに購入したい物件がある場合、購入資金を用意しやすいメリットがあります。

6-2. 融資条件が他の金融機関よりも緩い

銀行などでは融資の条件として年収〇〇万円以上、勤続年数〇年以上などさまざまな融資条件があり、それを満たせなければ融資を受けることはできません。

オーバーローンを利用したくても、銀行などでは融資条件に該当しないからと諦める方もいるでしょう。

ノンバンクであれば、融資条件が緩いため、銀行などで融資が受けられない方でも融資を受けられる可能性があります。

オーバーローンの利用を検討しているのならば、ノンバンクを利用しましょう。

6-3. 銀行などよりも融資を多く受けられる

ノンバンクが銀行よりも融資額が多く受けられる背景には、担保掛目の違いがあります。

担保掛目は、金融機関等が融資をする際に、担保物件を評価する際の比率のことです。

例えば担保掛目を70%とすると、購入する物件価格が3000万円の場合、担保としての価値は3000万円×70%=2100万円です。

銀行の担保掛目は一般的に70%程度になっている中で、ノンバンクの担保掛目は場合によっては100%をこえます。担保掛目が高いため、ノンバンクでは多くの融資を受けることができるのです。

7. まとめ

オーバーローンそのものは違法ではないものの、違法なオーバーローンが多く行われているのは事実です。

違法なオーバーローンがバレると、銀行などの金融機関に詐欺罪で訴えらるリスクがあり、一括返済を求められる場合があるなど大きなペナルティ―を負います。違法なオーバーローンは利用しないでください。

オーバーローンは自己資金がなくても不動産投資ができるため、資金のない人には心強いローンです。しかし、月々の返済額が多く、破産のリスクがあるなどデメリットがあることは間違いありません。

オーバーローンを利用するのであれば、必ず事前に綿密な計画を立てるようにしましょう。