つなぎ融資をご存知ですか?

新築一戸建てのマイホームを建てようとする場合、土地ローンや住宅ローンの他に、「つなぎ融資」を受ける必要性を聞いたことがあるかもしれません。つなぎ融資とは、住宅の完成前に発生する着工金や中間金といった費用に関して、住宅ローンとは別に受ける融資のことです。

つなぎ融資は住宅完成前からその利子を返済していく必要がありますので、あらかじめ予算計算で見落としていると大変なことになってしまいます。つなぎ融資の仕組み、つなぎ融資にかかる費用については、必ず理解しておきましょう。

また、やり方によってはつなぎ融資を受けない方法もあり得ます。つなぎ融資を受けなければ、その分返済額も少なくて済みますので、マイホームの建築における経済的負担を減らすことができます。つなぎ融資の手続きに入る前に、本当につなぎ融資を受けなければならないのか、受けずに済む方法は取れないのか、よく検討する必要があります。

この記事では、以上にご紹介したつなぎ融資に関する事項を、1から丁寧に解説しています。これを読めば、「つなぎ融資」についてよく分からないという方もつなぎ融資についてしっかり理解し、自分につなぎ融資が本当に必要なのか、必要な場合何をすれば良いのかがわかるようになるでしょう。

目次

1.つなぎ融資とは?

まず、「つなぎ融資」とは何かを説明していきます。

1-1.つなぎ融資とは?

つなぎ融資とは、新築一戸建てをローンで融資を受けて建てる時、ローン実行まで必要な資金(工務店への着工金、中間金の支払い)が足りない場合に、一時的に借り入れを行うことです。さっと読んでもよく分からないと思うので、以下詳しく説明します。

1-2.新築一戸建ての場合は建物完成前にお金がかかる

住宅を購入したり建築したりするとき、まとまったお金があり一括で支払える場合は別ですが、多くの場合は住宅ローンで融資を受けると思います。

住宅ローンは、原則として建物が完成し、登記された後に融資されます。

すでに出来上がった建物を購入する場合は問題ありませんが、新築一戸建てを建築する場合は建物が完成するまで住宅ローンの融資を受けることができません。ところが、建物が出来上がるまでの建築過程で、工務店に対する着工金や中間金という費用の支払いが必要になります。

----------------------------

①着工前の支払い(着工金)

②建築中の支払い(中間金)

※1、2回に分けて支払い

③建物完成後の支払い

----------------------------

着工金や中間金の支払いについて、建物完成後まで待ってもらえることはありません。よって、これらの費用をどうにかして調達したいところです。

1-3.「つなぎ融資」を利用すれば、建物完成前に必要な経費もローンで支払いが可能

そこで利用するのがつなぎ融資です。建物が出来上がって住宅ローンの融資が受けられるまでの間のつなぎとして融資を受けるのです。住宅ローンと違い、建物の完成前に融資を受けることができます。

一般的に、つなぎ融資は住宅ローンを受けるのと同じ金融機関から融資してもらいます。支払いの流れとしては、つなぎ融資の借入期間は金利のみを支払い、建物引き渡し時に実行される住宅ローンで清算する流れになります。

また、場合によっては、一部住宅ローンの実行時期と引渡しが同時にできないことがあります。この場合にも引渡しを受けるために、つなぎ融資を利用する可能性があります。

つなぎ融資を利用する場合の全体的な流れを確認しておくと、以下のようになります。

②土地をみつけたら、金融機関から土地ローンの融資を受け、土地を購入する

(もともと土地を持っている場合は①②は関係なし)

③家の建築を依頼する工務店を決め、請負契約を結ぶ

④住宅の設計についての打ち合わせに入る

⑤金融機関に住宅ローンとつなぎ融資の申し込みをする

⑥金融機関による事前審査を受ける

⑦審査を通過したら、金融機関からつなぎ融資を受ける

⑧つなぎ融資から工務店に着工金を支払う

⑨家の建築工事が開始する

⑩建築工事の途中で中間金の支払いが発生するので、つなぎ融資から支払う

(建築工事完了まで、「土地ローン+つなぎ融資の利子」の返済が発生する)

⑪建築工事が完了する

⑫完了検査と竣工検査が行われる

⑬住宅の引き渡しを受ける

⑭登記を行う

⑮金融機関による本審査を受ける

⑯本審査を通過したら、金融機関から住宅ローンの融資を受ける

⑰住宅ローンの融資から、工務店に残りの建築費用を支払う

⑱住宅ローンの融資から、つなぎ融資(元金)を完済する

⑲以後、完済まで住宅ローンを支払い続ける

2.つなぎ融資はどこで受けられる?

2-1.つなぎ融資を受けられる金融機関

つなぎ融資は、金融機関であればどこでも受けられるわけではありません。着工金や中間金について融資を受けたい場合は、あらかじめつなぎ融資を取り扱っている金融機関を選ぶ必要があります。

参考までに、つなぎ融資が利用できるローンをいくつかご紹介しておきます。

楽天銀行のつなぎローン

SBIモーゲージのフラットつなぎ

ソニー銀行

2-2.融資の流れ(審査)

つなぎ融資の審査の流れは、おおむね以下のようになっています。

③審査結果通知書がFAXで送られてくる

④金銭消費貸借契約証書等原本が郵送されてくる(土地、着工、中間など全ての書類含む)

⑤融資条件を整えた書類を返送する

⑥つなぎ融資実行日が確定すると、見積書・確認書がFAXで送られてくる

⑦押印後、FAXで返信する

⑧契約内容確認、(会社等の)在籍確認がされる

⑨融資が実行される

3.資金計画

ここからは、資金計画を立てるのに必要となる①利子の計算と②利子以外にかかる諸費用についてご紹介します。

3-1.利子の計算

まず、つなぎ融資の利子の計算についてご紹介します。

つなぎ融資の利子は日割りでかかりますので、計算式は以下のようになります。

元金×金利(年率)÷365日×借入期間

金利の相場は、だいたい2%後半~3%です。4%を超えるような場合は高いと考えてよいでしょう。

例えば金利が3%の場合、元金と借入期間ごとに発生する利子を表にまとめると以下のようになります。

| 30日間 | 90日間 | 180日間 | 365日間 | |

| 元金500万円 | 12,328円 | 36,935円 | 73,972円 | 150,000円 |

| 元金1,000万円 | 24,657円 | 73,972円 | 147,945円 | 300,000円 |

| 元金2,000万円 | 49,315円 | 147,945円 | 295,890円 | 600,000円 |

| 元金5,000万円 | 123,287円 | 369,863円 | 739,726円 | 1,500,000円 |

(小数点以下切り捨て)

3-2.利子以外にかかる諸費用

利子以外にかかる諸費用をまとめると、以下の表のようになります。

| 申込手数料 | 金融機関によって異なりますが、目安としてはだいたい5~10万円 |

| 収入印紙代 | 物件価格により変わります 100万円以上500万円以下…2,000円 1,000万円以下…10,000円 5,000万円以下…20,000円 1億円以下…60,000円 |

| 印鑑証明 | 200~400円(自治体によって異なる場合があるので、市区町村のHPを確認してください) |

| 住民票 | 200~400円(自治体によって異なる場合があるので、市区町村のHPを確認してください) |

| 振込手数料 | 金融機関によって異なりますが、だいたい数百円です |

4.つなぎ融資利用上の注意点

4-1.つなぎ融資を利用しないで済む方法

実は、新築一戸建てを建てる場合でも、つなぎ融資を利用しないで済む方法があります。

4-1-1.自己資金でまかなう

まず確認したいのが、着工金や中間金を支払う自己資金があればつなぎ融資を利用しなくて済むという点です。

4-1-2.すでにある資産を利用する

すでに持ち家や土地など大きな資産を持っている場合、それを抵当(ローン返済の担保)にして住宅の完成前に住宅ローンを受けられる場合があります。こうすればつなぎ融資を利用しないですみます。

4-1-3.土地購入資金を着工金や中間金にまわす

新たに土地を購入してその上に新築一戸建てを建てる場合、土地に関して受ける融資の額を増やし、自己資金を土地の購入ではなく着工金や中間金に回すという方法があります。こうすれば、つなぎ融資を利用しないで済みます。

4-1-4.融資の分割、代理受領を利用する

その他、融資の分割と代理受領を利用するという方法もあります。

通常、これまで紹介してきたように住宅ローンの融資が受けられるのは住宅の完成後です。ただ、金融機関によっては住宅の完成に先行して分割で融資してくれる場合があります。例えば、以下のように分割されるのです。

①土地購入時、土地の代金につき融資を受ける

②建物着工時、着工金や中間金につき融資を受ける

③建物完成時、完成後に支払う分につき融資を受ける

このように融資が分割できれば、つなぎ融資を利用する必要はなくなります。

ただ、建物の完成前に融資をするということは、金融機関にとってはリスクになります。融資したお金が、別の目的に使われてしまう可能性もあるからです。そこで、融資を分割する場合、代理受領の方式をとることがあります。

代理受領とは、通常住宅ローンの融資金は金融機関から申込者が受け取って工務店に支払うところ、金融機関が直接工務店に支払うという方法です。こうすれば融資金が直接工務店に渡るので、確実に建築費用に用いられることになります。

以上の方法を利用できれば、つなぎ融資をうける必要はなくなります。ただ、利用にあたっては、金融機関が融資を分割で行ってくれること、工務店が代理受領につき了承してくれることが必要ですので、あらかじめ確認しておきましょう。

4-1-5.つなぎ融資の代わりとなるローンを利用する

つなぎ融資の代わりに、つなぎ融資の代わりとなるようなサービスの付いたローンを利用するという方法があります。

以下、サービスをご紹介します。

すまいとと同じような特徴をもったローンとして、日本住宅保証検査機構の「安心ローンⅠタイプ」があります。

日本住宅保証検査機構が提携している金融機関は以下の通りです。

安心ローンⅠタイプを利用する際に注意したいのが以下の点です。

・委託手数料84,000円、工程進捗確認費用が11,550円かかる(合計95,550円)

4-2.つなぎ融資の費用をできるだけやすく済ませる方法

以上ご紹介した方法が取れず、つなぎ融資を利用しなければならなくなってしまった場合でも、つなぎ融資の費用をできるだけ安く済ませる方法があります。

それは、借入期間をできるだけ短くすることです。

①つなぎ融資の開始を遅らせる

例えば、支払の流れが

----------------------------

①着工前の支払い(着工金)

②建築中の支払い(中間金)

※1、2回に分けて支払い

③建物完成後の支払い

----------------------------

となっていた場合、自己資金で着工金が支払えれば、つなぎ融資の金利は中間金支払い時からのスタートになります。一方、上記全額につきつなぎ融資を受ける場合、着工金支払い時から金利がスタートします。すると、前者の方が借入期間が短くなります。

このように、最初にかかる費用について自己資金でまかなえれば、それだけ金利支払いのスタートが遅くなり、借入期間が短くなるのです。

②つなぎ融資の完了を早める

また、つなぎ融資は住宅ローンの融資が実行される日です。

建物の完成については工務店の頑張り次第ということになり、こちらから何かを働きかけて建物の完成を早めることはできません。そこで、建物完成後の手続きが勝負になります。

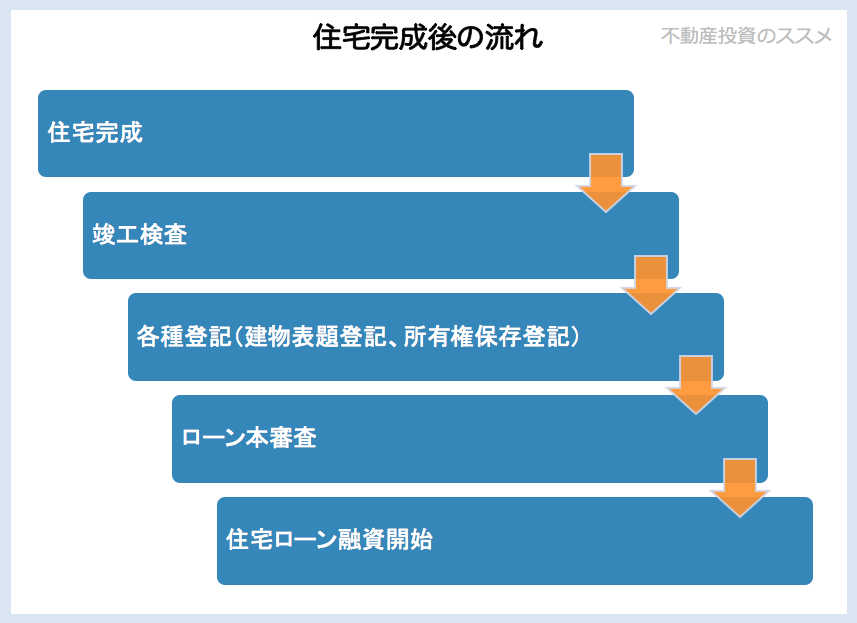

住宅完成後の流れは、以下のようになります。

ここで重要なのが、各種登記です。登記は専門知識が必要となるので、専門家に依頼することになります。建物表題登記は土地家屋調査士、所有権保存登記は司法書士に依頼することになります。住宅が完成したら、早めに専門家に依頼しておき、登記を早く済ませることが重要です。

この場合、工務店への支払いができず、違約金を請求されてしまう危険性があります。

工務店を選ぶ際は、住宅完成後の支払いを住宅ローンの融資実行まで待ってもらえるか、よく確認しておきましょう。

5.まとめ

つなぎ融資について書いてきましたがいかがでしたか。

この記事が、つなぎ融資の利用を検討しているすべての方の参考になれば幸いです。