不動産を取得すると、固定資産税・都市計画税や不動産取得税、登録免許税など、さまざまな税金を支払う必要がでてきます。

上記のように、不動産を取得することで発生する税金の計算に関わるのが、固定資産税評価額です。

固定資産税評価額の計算の大枠がつかめれば、これから不動産を取得しようという場合の資金計画を立てるのに役立ちます。

また、実は固定資産税や都市計画税について、税額の計算を行う国や地方公共団体が計算ミスをしているケースが案外多いのです。よって、必要以上に税金を取られてしまうことがないよう、自分で固定資産税・都市計画税の計算をできるようにしておく必要があります。

この記事では、まず固定資産税評価額の基本的事項を確認した後に、土地と建物それぞれの固定資産税評価額の詳しい計算方法についてご紹介します。

最後に固定資産税評価額を自分で計算した結果疑問や不服がある場合に取るべき手段について書きました。これを読めば、一見よく分からない固定資産税評価額を、自分で調べ、計算し、正しい対処をできるようになります。

目次

1.固定資産税評価額とは?

固定資産税評価額とは、固定資産税や都市計画税、不動産取得税、登録免許税を計算するために使う評価額のことです。

固定資産税評価額の具体的な価格は、総務大臣が定めた固定資産評価基準に基づいて各市町村が決定します。そして、原則として3年ごとに見直されています。

固定資産税評価額は、売買価格とは異なります。

売買価格は、売り手と買い手の合意のなかで決まる不動産の価格です。それに対し、固定資産税評価額は、路線価(※後ほど説明します)や建物の広さや造りなどをトータルに考慮し客観的に定められた、課税の基準となる不動産の評価額です。

1-1.固定資産税評価額を用いる税金の種類と計算

固定資産税は、どのような税金でどのように用いられるのでしょうか。

ここからは、上であげた固定資産税評価額を用いる税金とそれぞれの計算について解説していきます。

1-1-1.固定資産税・都市計画税の計算方法

固定資産税・都市計画税は、毎年1月1日に土地や家屋といった固定資産の所有者に対し市町村が課税する税金です。

それぞれの税額の計算式は、以下のようになります。

固定資産税額=固定資産税評価額×1.4%

都市計画税額=固定資産税評価額×0.3%(最大)

1-1-2.不動産取得税の計算方法

不動産取得税は、土地や家屋を購入したり、家屋を新たに建築したりするなどして不動産を取得した時にかかる税金です。

税額の計算式は以下のようになります。

不動産取得税額=固定資産税評価額×3~4%

1-1-3.登録免許税の計算方法

登録免許税は、土地や建物などの不動産を取得した際の登記にかかる税金です。

税額の計算式は以下のようになります。

登録免許税額=固定資産税評価額×2%

1-2.固定資産税評価額の目安

ここまでで、固定資産税評価額が不動産関係の税金の計算に欠かせないものであるということをお分かりいただけたと思います。

では、固定資産税評価額は一体どのような評価がされるものなのでしょうか。

具体的な計算については後ほど詳しく説明しますが、ここでは大ざっぱな目安を紹介します。これから不動産を取得しようという方は、資金計画の参考にしてください。

固定資産税評価額の目安は以下のようになります。

土地の固定資産税評価額=土地の時価×70%

建物の固定資産税評価額=建物建築費×50~70%

どうして土地なら時価の100%、建物なら建築費の100%で設定していないかというと、固定資産税は徴税の都合上簡易的に決められているからです。

つまり、固定資産税評価額は実のところ結構大ざっぱに決められているのです。

大ざっぱに決められているがために、そのせいで不当に高い超税額にならないよう70%以下に定められているというわけです。

ちなみに、住宅用の土地の固定資産税の計算においては、以下のような特例措置が設けられています。

①小規模住宅用地

小規模住宅用地とは、住宅一戸あたりにおける200㎡以下の部分のことです。この場合、固定資産税評価額は通常の6分の1、都市計画税評価額は通常の3分の1となります。

②一般住宅用地

一般住宅用地とは、住宅一戸あたり200㎡を超え、家屋の床面積の10倍までの部分のことです。この場合、固定資産税評価額の通常3分の1、都市計画税評価額は通常の3分の2となります。

以上をまとめると、下の表のようになります。

| 区分 | 固定資産税における評価額 | 都市計画税における評価額 |

| 小規模住宅用地 | 通常の6分の1 | 通常の3分の1 |

| 一般住宅用地 | 通常の3分の1 | 通常の3分の2 |

シミュレーション上記の目安を用いて、税額のシミュレーションをしてみましょう。

①時価8,000万円の土地(一般住宅用地)の固定資産税額

(8,000万円×70%×3分の1)×1.4%=約26万円

②時価8,000万円の土地(一般住宅用地)に建築費5,000万円の建物を建てた場合の都市計画税額

土地について

(8,000万円×70%×3分の2)×0.3%=11万2,000円

建物について

(5,000万円×50%)×0.3%=7万5,000円

合計して

11万2,000円+7万5,000円=18万7,000円

③建築費5,000万円の建物の登録免許税

5,000万円×50%×2%=50万円

1-3.固定資産税評価額を知る方法

さて、上で固定資産税の大ざっぱな目安をご紹介しましたが、既に不動産を持っているという方は、具体的な価格そのものを知りたいという場合があると思います。

実は、正確な価格をズバリ知りたいという場合、それを知る方法があります。閲覧と縦覧という制度です。以下、それぞれについて詳しく説明します。

1-3-1.閲覧

正確な価格をズバリ知りたいという場合、固定資産税評価額が記載された固定資産税課税台帳を閲覧することができます。

閲覧を求めることが出来るのは、以下のような人々です。

| 閲覧を求めることができる者 | 対象固定資産 |

| 固定資産税の納税義務者 (土地や建物の所有者) | 当該納税義務者に係る固定資産 |

| 土地について賃借権その他の使用又は収益を目的とする権利(対価が支払われるものに限る。)を有する者 (他人から土地を借りている人) | 当該権利の目的である土地 |

| 家屋について賃借権その他の使用又は収益を目的とする権利(対価が支払われるものに限る。)を有する者 (建物を借りている人) | 当該権利の目的である家屋及びその敷地である土地 |

| 固定資産の処分をする権利を有する一定の者 | 当該権利の目的である固定資産 |

閲覧を求めたい場合、自分が権利者であることを証明する書面を持参して、対象となる土地・建物が存在する市町村の役所に行きましょう(市町村によって必要となる書類が異なる場合がありますので、事前に市町村の役所のHPを確認しておきましょう)。

特に期間は定められていませんので、閲覧はいつでも行うことができます。

1-3-2.縦覧

閲覧とよく似た制度として、縦覧というものもあります。

縦覧は、登録された固定資産税評価額について、納税者が、その価格が適正であるかどうかを、他の土地・建物と比較できる制度です。

実は、固定資産税や都市計画税には、課税ミスが多いのです。ひょっとしたらあなたも、「徴税する側の市町村が決めた価格」に基づいて算出された税額を何の疑いもなく払い続け、損をしている可能性があるのです。

そういったことを少しでも防ぐために活用したいのが、この縦覧制度です。

縦覧制度には期間があります。どの市町村も、だいたい4月1日からの数ヶ月間を縦覧期間として定めています(正確な期間についてはそれぞれの市町村のHPで確認しましょう)。

ちなみに東京23区の場合、縦覧期間は4月1日から6月30日までです。

縦覧に必要な書類も各市町村によって異なりますので、事前に問い合わせるようにしましょう。

ただ、いざ縦覧制度を利用して確認したとしても、価格が適正かの基準がよくわからないという場合が多いと思います。

自分の土地や建物の固定資産税評価額が適正なものかを知るためには、固定資産税評価額がどのように算出されているのか、具体的な計算方法について知る必要があるのです。

そこで以下、土地と建物それぞれについて、固定資産税評価額の計算方法について解説していきます。

2.土地の固定資産税評価額の計算方法

ここからは、土地の固定資産税評価額の計算方法についてご紹介します。

なお、計算は地目(田、畑、宅地、山林、牧場など)によって異なるのですが、ここでは皆さんに最もなじみがあるであろう「宅地(建物を建てるための土地)」について解説していきます。

2-1.土地の固定資産税評価額の計算方法計算方法

最初に、土地の固定資産税評価額の計算の全体像を見てしまいましょう。

固定資産税評価額の計算は、「対象となる宅地がどういった地域に区分されているか」によって異なります。

地域区分は、

①市街地的形態を形成する地域(都市部の住宅が密集した地域)

②市街地的形態を形成するに至らない地域(いわゆる村落地域)

に分かれます。

それぞれの地域における土地の固定資産税評価額の計算方法は、それぞれ以下のようになります。

ⅰ)市街地的形態を形成する地域の場合

…路線価方式

土地の固定資産税評価額

=固定資産税路線価×土地面積×評点

ⅱ)市街地的形態を形成するに至らない地域の場合

…標準宅地比準方式

土地の固定資産税評価額

…標準宅地の価格と比準させて求める

わからない単語も多いと思いますので、以下で詳しく説明していきます。

2-2.路線価方式について

まず、市街地的形態を形成する地域の場合の路線価方式について解説します。

路線価方式は、国の定める「固定資産税路線価」に基づいて土地を評価する方法です。路線価方式での計算式は以下のようになります。

土地の固定資産税評価額

=固定資産税路線価×土地面積×評点

以下、それぞれについて説明していきます。

2-2-1.固定資産税路線価

まず、固定資産税路線価を確定します。

固定資産税路線価とは、市街地的形態を形成する地域の路線(不特定多数人が通行する道路)に面する宅地の、1㎡あたりの評価額のことです。これは国によって決められています。

固定資産税路線価は、役所に行くか、下記のサイトで確認することができます。

2-2-2.土地面積

次に、土地面積を確定します。土地の面積は、以下のように決定されています。

ⅰ)土地が登記簿に登記されている場合

…登記簿に登記されている面積

ⅱ)土地が登記簿に登記されていない場合

…現況の面積

土地を取得した場合はほぼ必ず登記をしますので、固定資産税評価額の計算における土地面積とは、登記簿に登記されている面積のことだと覚えておきましょう。

2-2-3.評点

次に、評点を計算します。

土地の固定資産税評価額計算における評点とは、土地の形状などを考慮して評価額の補正を行う際の基準となるものです。

要するに、土地それぞれの立地や形によって、評価が微調整されるのです。

評点をつけるポイントは、以下の4つです。

①土地の接道状況

…一方のみならず、複数の道路に接している場合は評点が高くなります

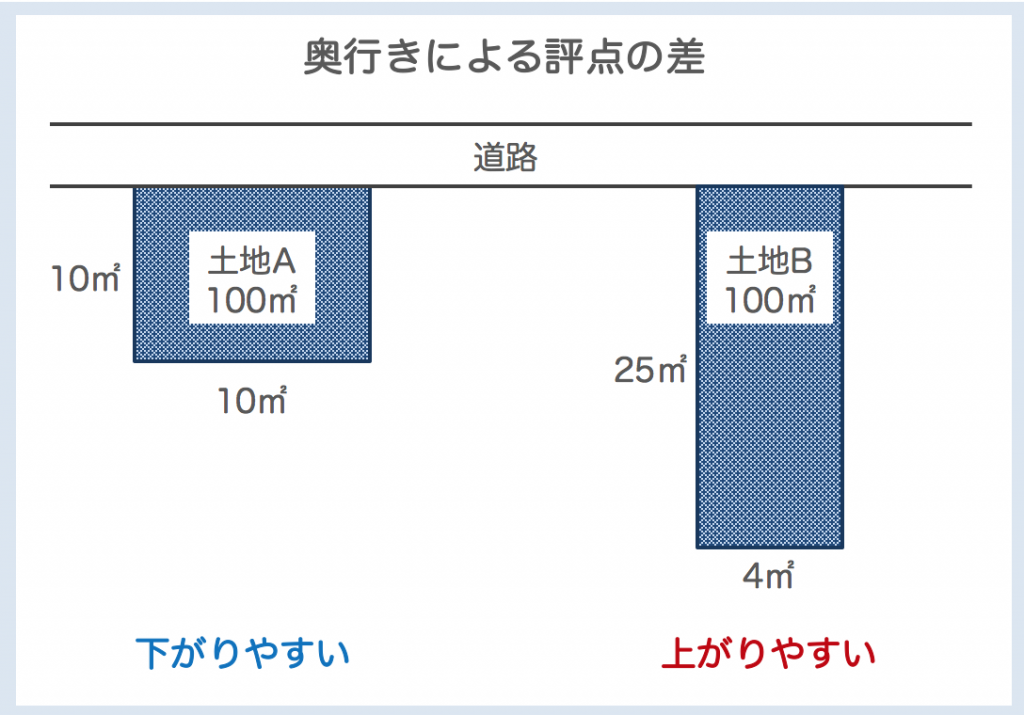

②奥行の長さ

…奥行が長い土地の場合は、評点が下がる傾向があります

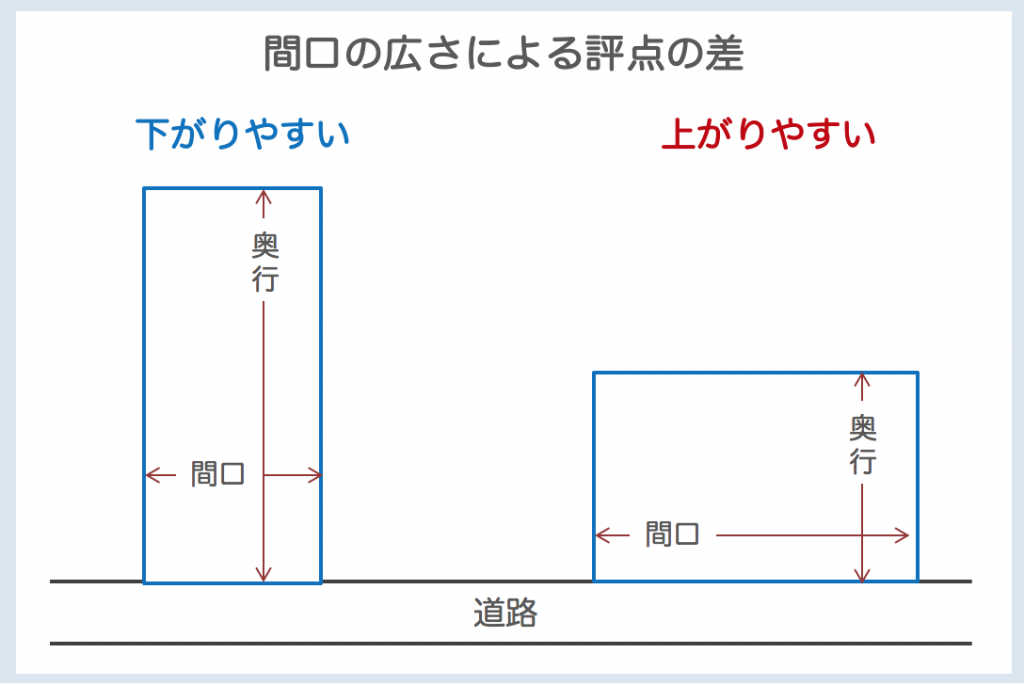

③間口の狭さ

…間口(道路に接している長さ)が短いと、評点が下がる傾向にあります

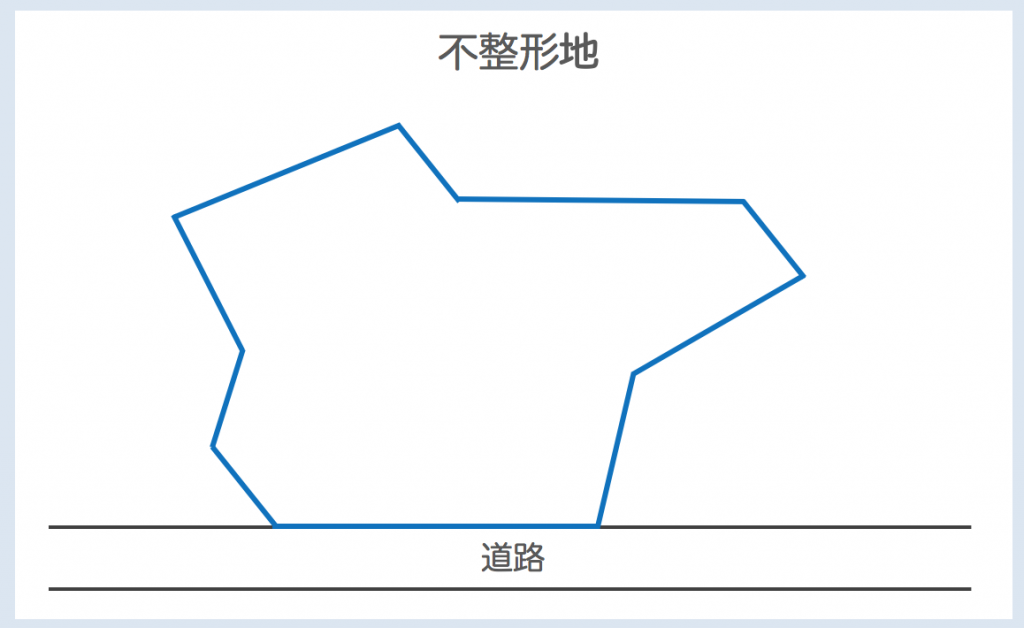

④不整形

…土地の形状がいびつな場合、評点が下がる傾向にあります

それぞれの評点のつけ方に関して、下記国税庁のHPに詳しい記載がありますので、そちらもあわせて参考にしてください。

路線価方式による宅地の評価|国税庁

また、柳川市のHP「土地の公的価格について」がそれぞれの計算についてイラスト付きで詳しく解説していますので、そちらもあわせて参考にしてください。

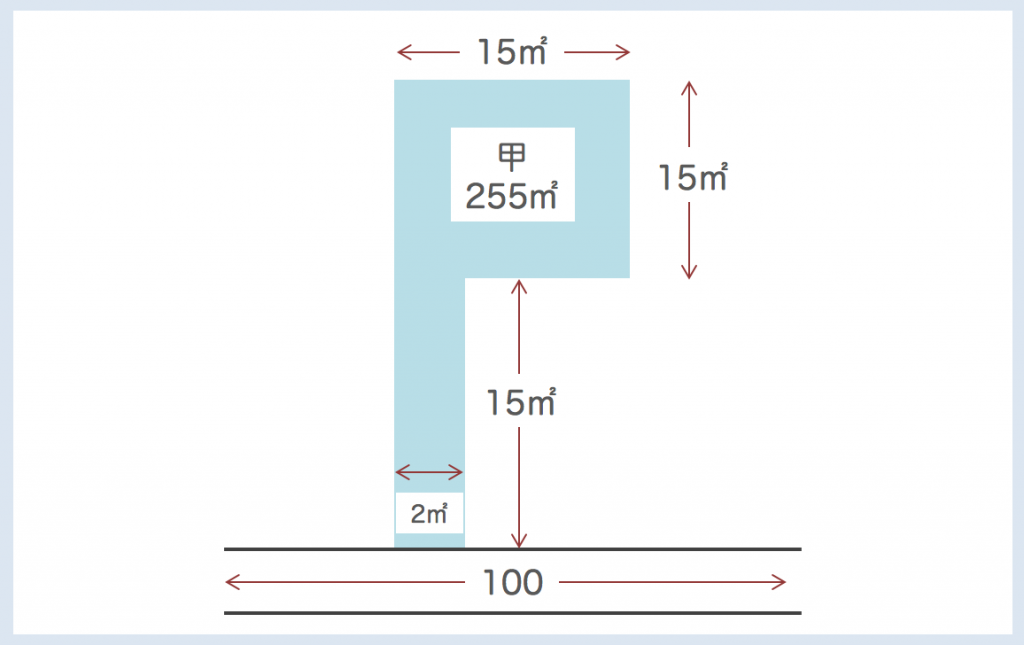

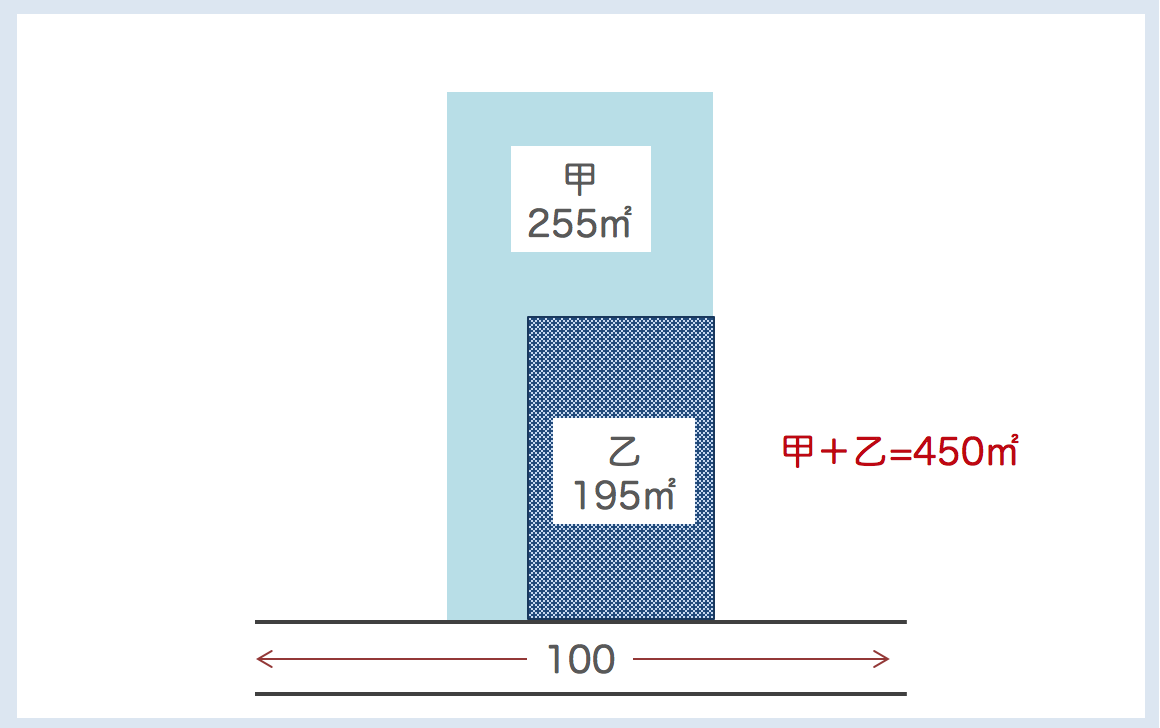

ここでは、計算が少しやっかいな不整形地の評点のつけかたについて、ごく簡単な例で説明します。

以下のような不整形地を想定します。

不整形地甲の面積は、255㎡です。

次に、上記不整形地が整形であった場合を想定すると、下記のようになります。

整形であった場合の面積は甲と乙の合計で、450㎡となります。

ここで、評点を計算する際の補正率の係数は、「(想定した整形地の面積-不整形部分)/想定した整形地の面積」となります。

今回の場合、補正率の係数は、(450㎡-255㎡)/450㎡=0.43(小数点第三位以下四捨五入)となります。

係数に応じた実際の補正率は以下の表のようになります。

| 係数 | 補正率 |

| 0.1以上 | 0.98 |

| 0.15以上 | 0.96 |

| 0.2以上 | 0.94 |

| 0.25以上 | 0.92 |

| 0.3以上 | 0.90 |

| 0.35以上 | 0.91 |

| 0.40以上 | 0.85 |

| 0.45以上 | 0.82 |

| 0.5以上 | 0.79 |

| 0.55以上 | 0.75 |

| 0.6以上 | 0.70 |

| 0.65以上 | 0.60 |

出典:土地及び土地の上に存する権利の評価についての調整率表

※なお、地区区分は「普通住宅」で計算しています。

以上から、上記の土地の場合、評点には「0.85」という数字を入れることになります。

不整形地の評点のつけ方に関しては、(不整形地の評価)|財産評価|国税庁に詳しい記載がありますので、そちらもあわせて参考にしてください。

計算例については、側方路線影響加算の計算例――不整形地の場合に記載があります

2-3.標準宅地比準方式

続いて、標準宅地比準方式について説明します。

標準宅地比準方式では、固定資産税評価額は標準宅地の価格と比準させて求めます。

より具体的にいうと、対象となる土地の近くにある標準宅地(これは市町村が定めます)の単価をベースに、標準宅地との差異を比較して対象となる宅地の価格を決めていきます。

標準宅地の価格の基準となるのは地価公示価格や都道府県地価調査価格および不動産鑑定士による評価です。地価公示価格や都道府県地価調査価格は下記のサイトから調べることができます。

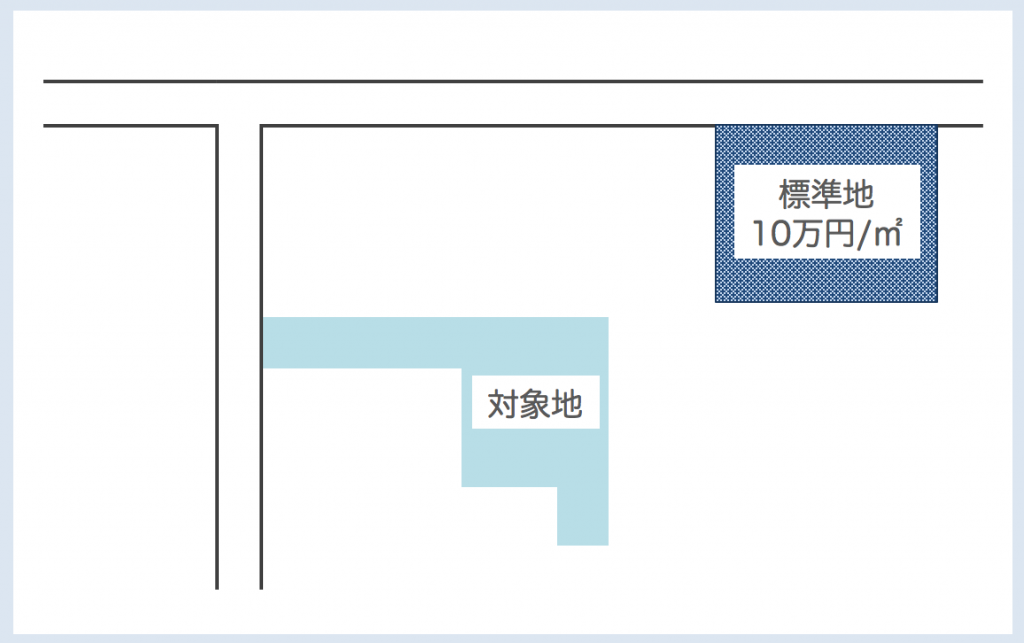

簡単な例を考えてみます。

下図の2つの土地(普通宅地)を比べてみましょう。

対象地は標準地に比べて、下記のようなデメリットがあります。

・道路と接している部分が少ない

・不整形地である

・幹線道路に接していない

それぞれのデメリットについて、例えば下記のような補正率がつけられるとします。

・道路と接している部分が少ない→0.7

・不整形地である→0.7

・幹線道路に接していない→0.9

この時、対象地の面積が100㎡とすると、対象地の評価額は下記のように計算されます。

10万円(標準地単価)×0.7×0.7×0.9×100㎡=441万円

3.建物の固定資産税評価額計算方法

ここからは、建物の固定資産税評価額の計算方法についてご紹介します。

3-1.建物の固定資産税評価額計算方法

最初に、建物の固定資産税評価額の計算の全体を見てしまいましょう。

建物の固定資産税評価額の計算方法は、以下のようになります。

建物の固定資産税評価額

=再建築費評点数×経年減点補正率×1点単価

これは、簡単にいうと、「対象の家屋を再建築する場合に要する費用」から、「経年による減価分」を減らして家屋を評価していることになります。

わからない単語ばかりだと思いますので、一つ一つ解説していきます。

3-2.再建築費評点数

再建築費評点とは、固定資産税評価基準に定められた、建物の部分別(屋根、外壁、天井など)に使用されている資材などに対する点数を積み上げて算出されるものです。

評価の対象になった建物を新築するために必要とされる建築費がこれにあたります。

3-3.経年減点補正率

経年減点補正率とは、建築後の年数の経過によって通常生ずる減価等を補正する割合です。

建物の構造・種類によって補正率が異なり、残存価格として2割の価値を残すように設定されています。

経年減点補正率は、下記のサイトにより調べることができます。

経年減価補正率表

3-4.1点単価

1円に、物価水準による補正率(東京都を標準として地域格差を考慮したもの)と、設計管理費などによる補正率をかけたものです。

1点単価=1円×物価水準による補正率×設計管理費などによる補正率

この数値は市町村によってことなりますので、ご自身の市町村のHPで確認するようにしましょう。例として、入間市と町田市のケースをあげておきます。

○入間市:木造の場合1点0.99円、非木造の場合1点1.1円となっています。

入間市 評価の仕組み

○町田市:木造の場合1点1.05円、非木造の場合1点1.10円となっています。

町田市 家屋の評価

なお、HPに記載のない場合は、市町村の役所に問い合わせてみましょう。

4.固定資産税評価額を計算した上で疑問・不服がある場合

以上の方法で土地・建物の固定資産税評価額を計算した上で、固定資産税額に疑問・不服がある場合はどうしたら良いのでしょうか。

以下、固定資産の価格に不服がある場合の「審査申出」、課税内容に疑問・不服がある場合の「審査請求」について、それぞれ説明していきます。

4-1.固定資産の価格に不服がある場合

固定資産課税台帳に登録された価格に不服がある場合、固定資産評価審査委員会へ審査の申出をすることができます。

申出ができる期間は、固定資産課税台帳に固定資産の価格等を登録した旨の公示日から、納税通知書の交付を受けた日後3ヶ月までの間です。

申出の手続きは、固定資産評価審査委員会事務局宛に、審査申出書を提出もしくは郵送します。

審査申出書は、各市町村の役所に行くか、各市町村のHPからダウンロードすることができます。例として、東京都の審査申出書は東京主税局からダウンロードできます。

4-2.課税内容に疑問や不服がある場合

課税内容に疑問がある場合、その固定資産(土地や建物)が所在する市の税務署(東京都は都税事務所)に問い合わせましょう。

課税内容に不服がある場合、審査請求として不服申し立てをすることができます。

課税ミスが認めらた場合かつ、税金の還付を請求することで、税金が返還されます。

審査請求ができる期間は、原則として処分があったことを知った日の翌日から起算して3ヶ月以内です。

審査請求の手続きは、固定資産の価格の審査申出と同じく、審査請求書を提出します。

審査請求書の様式は任意ですが、標準様式は各市町村の役所でもらうことができます。

※固定資産税を還付してもらう方法について、より詳しく知りたい方は「【必読】払いすぎた固定資産税を還付してもらう方法」もご覧ください。