こんにちは!「イエベスト」の管理人、松崎 サブローです!

土地を所有している場合、毎年「固定資産税」を納める必要があります。最近購入や相続で土地を手にした人や、これから土地を買おうとしている人にとって、土地に固定資産税がどれくらいかかるかはすごく気になるポイントではないでしょうか。

また、ずっと土地を所有している人も、固定資産税を改めて見直す必要があります。なぜなら、固定資産税を過払いしている可能性があるからです。実は、市町村職員の計算ミスで、固定資産税を余分に支払っていることがしばしばあるのです。過払いしていた場合は還付を受けることができますので、自分の固定資産税が適正なものかしっかりチェックするようにしましょう。

この記事では、以上のような、土地にかかる固定資産税の問題について、それぞれ詳しく解説しています。

「土地の固定資産税ってどれくらいかかるの?」

「土地の固定資産税っていつ払えばいいの?」

「固定資産税の過払いをチェックしたい!」

「固定資産税を払い忘れた場合どうすればいい?」

など、土地の固定資産税に関して少しでも疑問がある方は、ぜひこの記事を読んでみてください。

目次

1.固定資産税とは?

固定資産税とは、毎年1月1日に、土地や家屋といった固定資産の所有者に対し市町村が課税する税金です。性質としては、地方自治体が課する地方税です。

つまり、土地を所有している場合、毎年固定資産税を納める必要があるのです。

課税対象となる「土地」は、田、畑、宅地、鉱泉地、池沼、山林、牧場、原野その他の土地(雑種地)などです。

例えば、2018年3月にAさんがBさんに土地を売ったとします。この場合、2018年度の固定資産税を支払うのはAさんになります。Bさんが引き続き2019年1月1日までその土地を所有した場合、2019年度の固定資産税を支払うのはBさんになります。

2.土地の固定資産税の計算方法は?

ここからは、土地の固定資産税がいくらかかるかについて解説していきます。

2-1.土地の固定資産税の計算方法

固定資産税は、以下の計算式で算出されます。

〇土地の固定資産税額の計算方法固定資産税額=固定資産税評価額×1.4%

※「固定資産税評価額」は、おおむね土地の時価の70%

「固定資産税評価額」とは、総務大臣が定めた基準に基づいて各市町村が決定する土地の評価額です。固定資産税のほか、都市計画税や登録免許税など、不動産にまつわる税金の計算にはよく使用されます。土地の固定資産税評価額は、おおむね土地の時価の70%になります。

「おおむね」と書きましたが、しっかりと調査することでより正確な固定資産税を算出することもできます。より正確に土地の固定資産税を算出したい場合は、固定資産税評価額の計算方法|土地は?建物は?で計算方法について詳しく解説していますので、そちらを参考にしてください。家などの建物にかかる固定資産税についても解説しています。

2-2.土地の固定資産税の軽減措置について

ここまで土地の固定資産税の計算方法をご紹介してきましたが、土地の固定資産税にはいくつかの軽減措置も設けられています。代表的なのが、住宅用地に対する軽減措置です。住宅用地に家が建っている場合、土地に対する固定資産税が以下のように軽減されます。

| <特例措置の内容> | |

| 小規模住宅用地の場合 | 固定資産税評価額が、通常の1/6になる |

| 一般住宅用地の場合 | 固定資産税評価額が、通常の1/3になる |

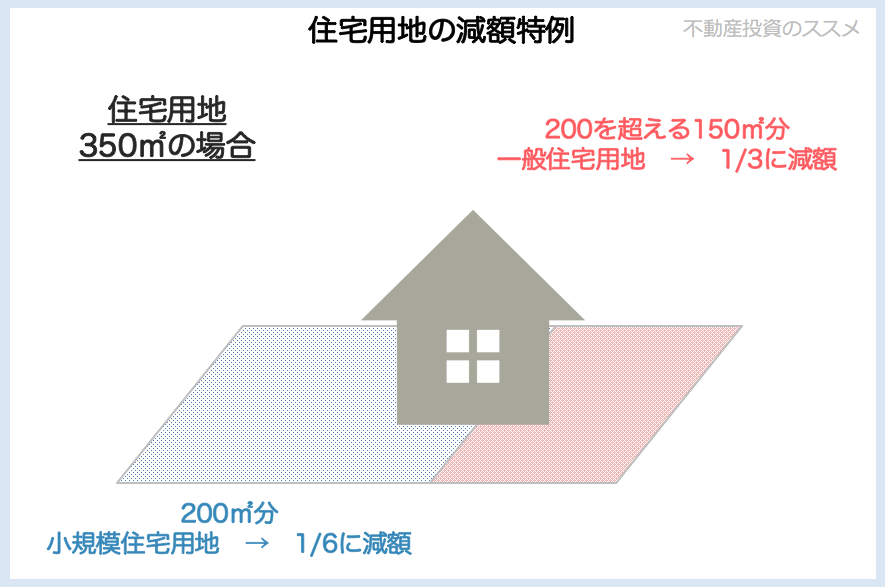

「小規模住宅用地」とは、住宅一戸あたりにおける200㎡以下の部分のことです。

「一般住宅用地」とは、住宅一戸あたり200㎡を超え、家屋の床面積の10倍までの部分のことです。

イメージが掴みにくいと思いますので例を挙げると、300㎡の土地に居住用の家屋が建っている場合、200㎡までの部分に関しては固定資産税評価額が1/6、残りの100㎡に関しては固定資産税評価額が1/3になります。*図

この土地の時価が9,000万円だとすると、土地にかかる固定資産税の額は以下のようになります。

①200㎡までの部分について

(9,000万円×2/3×70%×1/6)×1.4%=9万8,000円

②残りの100㎡の部分について

(9,000万円×1/3×70%×1/3)×1.4%=9万8,000円

よって、合計19万6,000円

その他にも、以下のような場合は固定資産税が軽減されます。

・災害等により滅失し、又は甚大な損害を受けた固定資産

・生活扶助以外の扶助を受ける者が所有する固定資産

・区分所有家屋の敷地

・小規模非住宅用地

・耐震化のための建替え又は改修を行った住宅

参考:東京都主税局(東京都以外については、各地方自治体のHPをご確認ください)

2-3.更地にしておくと固定資産税額が上がる!?

上記の「住宅用地に対する軽減措置」があることで、土地の上に住宅が建っている場合と更地の場合でかかる固定資産税を比較すると、更地の方が多くの固定資産税がかかることになります。更地の場合は上記軽減措置を受けることができないからです。

更地の場合、建物の固定資産税はかかりません。ただ、それを考慮しても更地にしておいた方が多くの固定資産税がかかる場合が多いのです。

よって、「固定資産税対策」という点でみると、土地を所有しているなら更地にしておくのではなく、その上に住宅を建てるのが良いと言えるかもしれません。

〇家を建築中の固定資産税はどうなる?1月1日の時点で土地の上に住宅がある場合、「住宅用地に対する軽減措置」が適用されます。一方、1月1日の時点で土地の上の住宅が「建築中」である場合(住宅建物が未完成の場合)、「住宅用地に対する軽減措置」は適用されません。

ただ、一定の条件を満たせば住宅が建築中でも「住宅用地に対する軽減措置」を認める場合があります。例えば東京23区の場合、以下の条件を満たせば住宅が建築中でも「住宅用地に対する軽減措置」が認められます。

① 当該年度の前年度に係る賦課期日(1月1日)において住宅用地であった。

② 当該年度に係る賦課期日において、住宅の新築工事に着手している。

(または、建築主事または指定確認検査機関が住宅の新築に関する確認申請書を、当該年度に係る賦課期日までに受領していることが、受領印等により確認でき、かつ、当該年度に係る賦課期日後の3月末日までに住宅の新築工事に着手している。なお、事前審査のための確認申請書の提出は該当しない。)

③ 住宅の建替えが、当該年度の前年度に係る賦課期日における建替え前の住宅の敷地と同一の敷地において行われている。

(ただし、特例が適用される土地の範囲は建替え前の住宅の敷地を限度とする。)

④ 住宅の建替えが、当該年度の前年度に係る賦課期日における建替え前の住宅(家屋)の所有者と同一の者により行われている。

参考:東京都主税局(東京都以外については、各地方自治体のHPをご確認ください)

2-4.払い過ぎている可能性があるので注意が必要!

実は、あなたは固定資産税を払いすぎている可能性があります。

固定資産税の計算に関して、市町村の職員による税額の計算ミスがしばしばあるのです。あなたの固定資産税が計算ミスされていると、本来払わなくてもいい税金まで納めている可能性があります。

ただ、もしあなたが固定資産税額を払いすぎていることが認められた場合、過去払いすぎた分については還付を受けることができますので安心してください。もし自分が固定資産税を過払いしていないか気になった場合、【必読】払いすぎた固定資産税を還付してもらう方法で対処法について詳しく解説していますので、参考にしてください。

3.土地の固定資産税はいつまでに払うべき?

土地の固定資産税は、いつまでに支払うべきなのでしょうか?

3-1.固定資産税の納付時期

固定資産税の納付は年4回となっています。つまり、納付期限が1年に4回あるということになります。期限は市区町村によって異なりますが、例えば東京23区の平成28年度納期は以下のようになっています。

第2期:平成28年9月1日から9月30日まで(納期限は9月30日)

第3期:平成28年12月1日から平成28年12月27日まで(納付期限は12月27日)

第4期:平成29年2月1日から2月28日まで(納付期限2月28日)

東京都主税局

上記の納期限を過ぎてしまうと、延滞金が発生します。

延滞金がどれくらいかかるかについては、市区町村によって多少の差があるものの、基本的に納付期限から1ヶ月を経過する日までは年利2.9%、それ以降は年利9.2%かかります。この場合の元金は滞納額です。

②それ以降…年利9.2%

3-2.もし滞納してしまった場合の対処法について

もし上記納付期限を過ぎてしまった場合の対処法については、固定資産税を滞納してしまった!そんなあなたが必ず読むべき対処法まとめで詳しく解説していますので、そちらもあわせて参考にしてください。

4.まとめ

土地にかかる固定資産税について書きましたが、いかがでしたか。最後に土地の固定資産税の計算のポイントをおさらいしておきましょう。

〇土地の固定資産税額の計算方法固定資産税額=固定資産税評価額×1.4%

※「固定資産税評価額」は、おおむね土地の時価の70%

この記事が、土地を所有している全ての方の参考になれば幸いです。