固定資産税を滞納してしまうとどうなるのでしょうか?

土地や建物を所有していると課税される固定資産税ですが、うっかり納税を忘れてしまうこともあるでしょう。この場合、滞納したからといってすぐに財産を差し押さえられるということではありませんので、落ち着いて対応しましょう。ただし、遅れた分だけ延滞金がかかりますので、注意が必要です。

もし財産状況が苦しくて滞納分がすぐに支払うことができないという場合、すぐ自治体の役所に相談しましょう。すぐに全額納付できなくても、分納していくことで対応してくれます。また、一定の条件を満たせば、延滞金の免除を受けられる場合もあります。

一番いけないのは、役所からの連絡を無視しつづけることです。役所の連絡を無視しつづけると、財産を差し押さえられてしまう可能性があります。滞納に気が付いたら、すみやかに対応することが大切です。

この記事では、固定資産税の基本的な仕組みと、固定資産税を滞納してしまった場合にどのように対応すればいいのかについて詳しく解説しました。滞納後の流れは、全体像をつかんだ後に細かい内容を確認することで、スムーズに理解できると思います。この記事を読めば、自分がどのように対応すれば良いのかわかるようになりますので、是非最後までお読みくださいね。

目次

0.固定資産税の基礎知識

まず、「固定資産税」という税金の基礎知識をしっかりおさえましょう。

0-1.固定資産税とは?

固定資産税とは、毎年1月1日に土地や家屋といった固定資産の所有者に対し市町村が課する税金です。

性質としては、地方自治体が課する地方税です。

0-2.固定資産税額の計算方法

固定資産税の額がいくらになるかは、以下のように計算されます。

固定資産税額=固定資産税評価額×1.4%

①固定資産税評価額

固定資産税評価額とは、総務大臣が定めた基準に基づいて各市町村が決定する土地の評価額のことです。固定資産税の他にも、都市計画税や登録免許税など、不動産にまつわる税金の計算にはよく用いられます。数値は3年ごとに見直されます。

固定資産税評価額は、おおむね土地の場合は時価の70%、建物の場合は建物建築費の50~70%となります。正確な値を知りたい場合は、【保存版】土地評価額(土地価格)を調べる全ての方法に詳しい記載がありますので、そちらを参考にしてください。

②税率

税率は基本的に1.4%です。ただ、市区町村によって少し変わる可能性があるので、念のためお持ちの土地や建物が所在する市区町村のHPを確認しておくことをおすすめします。

0-3.課税対象

固定資産税の課税対象となるのは、以下のようなものです。

①土地

田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地(雑種地)など

②家屋

住家、店舗、工場(発電所及び変電所を含む)、倉庫その他建物など

③償却資産

参考:東京都主税局(東京都以外については、地方自治体のHPをご確認ください)

0-4.減免制度

固定資産税には、減免制度が設けられています。

個人で所有する土地・家屋に関係するものは、以下のようなものがあります。

・災害等により滅失し、又は甚大な損害を受けた固定資産

・生活扶助以外の扶助を受ける者が所有する固定資産

・区分所有家屋の敷地

・小規模非住宅用地

・耐震化のための建替え又は改修を行った住宅

参考:東京都主税局(東京都以外については、地方自治体のHPをご確認ください)

0-5.時効はある?

固定資産税の支払い義務に時効はあるのでしょうか。

形式的には、固定資産税の徴収権の時効については地方税法18条に従います。よって、5年経過すれば時効で消滅することになります。

第十八条 地方団体の徴収金の徴収を目的とする地方団体の権利(以下この款において「地方税の徴収権」という。)は、法定納期限(次の各号に掲げる地方団体の徴収金については、それぞれ当該各号に定める日)の翌日から起算して五年間行使しないことによつて、時効により消滅する。

一 第十七条の五第二項又は前条第一項第一号、第二号若しくは第四号若しくは同条第三項の規定の適用がある地方税若しくは加算金又は当該地方税に係る延滞金 第十七条の五第二項の更正若しくは決定があつた日又は前条第一項第一号の裁決等があつた日、同項第二号の決定、裁決若しくは判決があつた日若しくは同項第四号の更正若しくは決定があつた日若しくは同条第三項各号に定める日

二 督促手数料又は滞納処分費 その地方税の徴収権を行使することができる日

2 前項の場合には、時効の援用を要せず、また、その利益を放棄することができないものとする。

3 地方税の徴収権の時効については、この款に別段の定があるものを除き、民法 の規定を準用する。参考:地方税法-法令データ提供システム

ただ、固定資産税が未納のまま5年間も放置されるということは普通ありえません。その間に役所が請求、差押えなどの措置をとるはずです。役所が支払いの請求などの措置をよれば、それによって時効は中断(時効が振り出しに戻ること)されます。

以上から、固定遺産税の支払いに時効はないもの、と考えておいた方がいいでしょう。

1.固定資産税を滞納してしまったら

もし固定資産税を滞納してしまったら、どうなるのでしょうか。

1-0.滞納の流れ

固定資産税を滞納すると、以下のような流れで手続きが進められます。

・(固定資産税を滞納する)

①延滞金が発生する

②徴収職員により督促状が発送される

③財産調査(金融機関、保険会社、取引先への照会など)

④財産が差押えられる(給与、預金、不動産、保険、売掛金など)

⑤差押えた財産の売却などで滞納を解消

1-1.延滞金が発生する

固定資産税の納付は年4回となっています。つまり、納付期限が1年に4回あるということになります。期限は市区町村によって異なりますが、例えば東京23区の平成28年度納期は以下のようになっています。

第1期:平成28年6月1日から6月30日まで(納期限は6月30日)

第2期:平成28年9月1日から9月30日まで(納期限は9月30日)

第3期:平成28年12月1日から平成28年12月27日まで(納付期限は12月27日)

第4期:平成29年2月1日から2月28日まで(納付期限2月28日)

参考:東京都主税局

上記の納期限を過ぎてしまうと、延滞金が発生します。

延滞金がどれくらいかかるかについては、市区町村によって多少の差があるものの、基本的に納付期限から1ヶ月を経過する日までは年利2.9%、それ以降は年利9.2%かかります。この場合の元金は滞納額です。

②それ以降…年利9.2%

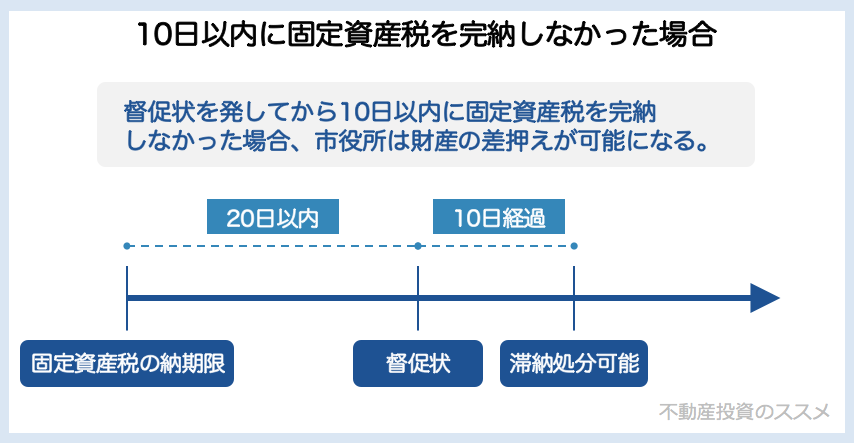

1-2.徴収職員により督促状が発送される

固定資産税の納付期限を過ぎても支払いがない場合、役所は地方税法に基づき、20日以内に督促状を送付します。

第三百七十一条 納税者が納期限までに固定資産税に係る地方団体の徴収金を完納しない場合においては、市町村の徴税吏員は、納期限後二十日以内に、督促状を発しなければならない。但し、繰上徴収をする場合においては、この限りでない。

2 特別の事情がある市町村においては、当該市町村の条例で前項に規定する期間と異なる期間を定めることができる。参考:地方税法-法令データ提供システム

督促状には、おおむね以下のような内容が書かれています。

②督促状を発した日から10日以内に完納しないと、財産が差し押さえになる

③督促処分について不服がある場合は、60日以内に異議申し立てができる

①については上で書いた通りです。

②について、督促状を発した日から10日を経過した後は、役所はいつでも滞納者の財産を差し押さえることができます(これを滞納処分といいます。)。よって、役所が督促状を発した日から10日以内に固定資産税の完納をしないと、滞納者の財産はいつでも差し押さえられる危険があるということです。これは地方税法373条にも記載されています。

第三百七十三条 固定資産税に係る滞納者が次の各号の一に該当するときは、市町村の徴税吏員は、当該固定資産税に係る地方団体の徴収金につき、滞納者の財産を差し押えなければならない。

一 滞納者が督促を受け、その督促状を発した日から起算して十日を経過した日までにその督促に係る固定資産税に係る地方団体の徴収金を完納しないとき。

二 滞納者が繰上徴収に係る告知により指定された納期限までに固定資産税に係る地方団体の徴収金を完納しないとき。参考:地方税法-法令データ提供システム

③について、督促処分には異議申し立てが認められていますが、特殊なケースでないと通ることはあまりありません。よって、ここでは割愛させていただきます。

督促状発生から10日経過後の手続きについては地方自治体によりさまざまですが、電話での催告があったり訪問での催告があったりするようです。

1-3.財産調査

もし上で紹介した督促や催告を無視し続けてしまうと、役所は「財産調査」を始めます。

財産調査とは、滞納者の財産がどれくらいあるかを調査することです。具体的には、滞納者には預金がいくらあるか、解約返戻金の発生する保険がないかなどについて調べます。

この段階まできてしまうと、後ほど説明する「分納」の相談をしても難しくなってしまいます。

1-4.財産が差し押さえられる

財産調査の結果、差し押さえが可能な財産があれば差し押さえられてしまいます。

差押えとは、不動産(土地、建物など)や動産(物品)、給与や預貯金などの財産について、手続きに則り換金してその代金を未払い金に充てることを前提に、国がその処分を禁じることです。具体的には、預金、給与、動産(物品)、不動産(土地、建物など)、解約返戻金の発生する保険、売掛金などが差し押さえられてしまいます。

ちなみに、差押の順番として、まずは現金で差押が可能な給与や預貯金が差し押さえられるケースが多いようです。

差押えを受ける際は、その前段階として「催告書」や「差押予告書」が届きます。何の前触れもなくいきなり差し押さえを受けるということはほとんどありません。滞納してしまっている方は、これらの書類が来ていないかしっかり確認しましょう。

また、役所が差押えに踏み切るのは、多くの場合「滞納者から反応がないから」です。この前段階に滞納者から何かしらのアクションがあればいきなり差押えということはありません。固定資産税の滞納をしてしまった場合は、可能な限り早く役所に対する対応(方法は以下でご紹介します)を取りましょう。

どんな財産でも差し押さえて良いというわけではありません。差押が禁止されている財産もありますので、ここで紹介しておきます。①一般の差押え禁止財産

生活に必要な衣服、寝具、家具、台所用品、畳、3ヶ月分の食糧や燃料、自営業の場合は営業に必要な器具、農業の場合は農具、日記などの書類、勲章や名誉賞、学習に必要な書類、義手や義足など

参考:東京都主税局②給与の差押え禁止

給与の中で、以下の5つを合計した金額は差押え禁止範囲となります。

(1)所得税の源泉徴収額

(2)住民税の特別徴収額

(3)社会保険料など

(4)滞納者本人10万円+家族(配偶者、扶養家族)1人あたり45,000円

(5)(給与総額-上記4項目の合計額)×1/5

1-5.差し押さえた財産の売却などで滞納を解消

差し押さえを受けた財産は、「公売」という方法で売却されます。もし住宅ローンが残っている自宅がある場合、「競売」により売却されます。

実際どのように売却されているかは、以下のサイトで確認することができますので、参考にしてみて下さい。

○Yahoo!官公庁オークション(インターネット公売、公有財産売却)

○BIT|不動産競売物件情報サイト

2.固定資産税を滞納してしまった場合の対策

固定資産税を滞納してしまった場合、どのような対策をとればいいのでしょうか。

取りうる対策としては、次の4つがあります。

①通常の分納

②納税の猶予

③換価の猶予

④滞納処分の停止

①通常の分納は、滞納した金額について分割して納税する手続きのことです。

②納税の猶予は、①と同じく滞納した金額について分割して納税していく手続きですが、一定の条件を満たす場合延滞金の免除を受けることができるというものです。

③換価の猶予は、すでに財産の差押えを受けてしまっている場合、差押えを受けた財産が売却されるのを一時的に停止し、その間に滞納額を分納することで財産の売却を免れる手続きです。

④滞納処分の停止は、一定の条件を満たす場合に滞納した税金を0円にできる手続きです。

以下、それぞれについて説明していきます。

2-1.通常の分納

通常の分納は、一般的な分納の方法です。書類を準備する必要がありませんので、気軽に手続きを行うことができます。

2-1-1.利用方法

通常の分納をしたい場合、まずすべきことは、役所に電話をするか役所の窓口に足を運ぶかして分納の相談をすることです。自治体の中で固定資産税を取り扱う課(資産税課など)がありますので、そこに相談するようにします。

そこでは、以下のような内容を確認される可能性があります。

②現在の収支や財産の状況

③今すぐ納めることができる金額の確認

④大まかな分納の見通し・計画

いざどのように分納していくかを決めるとき、以下の条件が目安となります。

(2)現時点で支払える金額(預貯金などから)は、分納開始時にすべて税金の納付に充てる。

(3)分納開始後は、毎月の収入から生活費などを控除して残ったお金を税金の納付に充てる。

(2)について、どこまで「現時点で支払える金額」に含めるかについては、相談に応じてもらえます。例えば、預貯金についてこれから子供の学費に使う予定があるなどといった場合、それらは(3)の「生活費」に含めるなどの対応をしてくれる場合があります。

後々分納することが厳しくなってしまわないよう、無理のない分納プランを立てましょう。

2-1-2.メリット・デメリット

通常の分納をすることのメリットとデメリットをまとめると、以下の表のようになります。

| メリット | デメリット |

| ・手続きがシンプルで簡単 | ・延滞金の免除がない ・分納の返済が遅れたとき、弁明の機会が与えられない ・財産を差押えされるリスクが残る |

メリットについては、手続きがシンプルで簡単ということです。「とにかく遅れた分は滞納金含めて全部払うから、ややこしい手続きは嫌だ」という方は、この方法が良いといえるでしょう。

デメリットとしては、まず延滞金の免除の可能性が考慮されることはないということです。また、万が一分納が遅れてしまった場合、遅れたことに対する弁明の機会(言い分を聞いてもらえる機会)は与えられず、財産が差し押さえられてしまう危険性は無くなりません。

2-2.納税の猶予

別の分納方法として、一定の条件を満たす場合は納税の猶予という方法を用いることもできます。

2-2-1.利用方法

納税の猶予を利用するためには、以下の条件のどれかにあてはまる必要があります。

②あなたやあなたの家族・親族が病気を患ったり、怪我をしたりした場合

③事業を廃止・休止した場合

④事業で著しい損失を被った場合

⑤災害・盗難・病気・怪我ではないが、それと似たようなことが起こった場合

⑥事業の廃止・休止・著しい損失を被ったわけではないが、それと似たようなことが起こった場合

上の中で①~④のどれかにあてはまる場合は延滞金が100%免除、⑤か⑥にあてはまる場合は延滞金が50%免除されます。

納税の猶予は、具体的に以下の流れで進められます。

<ステップ① 必要書類を提出する>

まず、以下の必要書類を準備し、自治体の固定資産税を取り扱う課(資産税課など)に提出します。この時、印鑑も忘れないようにしましょう。

| 滞納額が100万円以下の場合 (担保が不要なケース) | 滞納額が100万円を超える場合 (担保が必要なケース) |

| ・徴収の猶予申請書 (自治体窓口でもらえます) ・財産収支状況書 | ・徴収の猶予申請書 (自治体窓口でもらえます) ・財産目録 ・収支の明細書 |

| 災害の場合 | 罹災証明書(自治体で発行してもらえます) |

| 盗難の場合 | 盗難の被害届のコピー |

| 病気の場合 | 診断書や医療費領収書 |

| 事業の廃止・休止の場合 | 廃業届 |

| 事業で損失を受けた場合 | 直近2年分の決算書・仮決算書や確定申告書など |

<ステップ② 現在納付可能な資金額を納付する>

また、現在納付可能な資金額を納付する必要があります。そのために、窓口で現在納付可能資金額の納付書を職員さんに作成してもらいましょう。

作成してもらった納付書を持って自治体内の金融窓口などで納付します。

<ステップ③ 行政による書類審査が行われる>

①で提出した書類に不備があった場合、補正通知書という書類が送付されます。

補正通知書を受け取ったら、20日以内に内容を補正した書類を再提出します。20日を超えてしまうと、納税の猶予の申請を取り下げたものとしてみなされてしまいますので注意が必要です。

<ステップ④ 「猶予許可通知書」または「猶予不許可通知書」が届く>

納税の猶予が許可された場合、「猶予許可通知書」が届きます。その中に「分割納付計画」が記載されていますので、その通りに納付していくことになります。

なお、納税の猶予の許可がおりなかった場合、「猶予不許可通知書」が届きます。この場合、処分のあったことを知った日から60日以内に「異議申立」、または「審査請求」を行うことができます。

<ステップ⑤ 分納計画通りに分納を開始>

「猶予許可通知書」届いたら、そこに記載された「分割納付計画」に従って納付していくことになります。

万が一分納期間に遅れてしまった場合でも、弁明の機会が与えられており、こちらの言い分を聞き入れてもらう余地がありますので、直ちに財産が差し押さえられるということはありません。

納税の猶予の段取りについては、国税庁HP内の「納税の猶予等の取扱要領」も参考になりますので、そちらもあわせて参考にしてください。

2-2-2.メリットとデメリット

納税の猶予を利用するメリットとデメリットを表にまとめると、以下のようになります。

| メリット | デメリット |

| ・延滞金の免除ができる ・万が一分納が遅れても、弁明の機会が与えられる ・差し押さえされる危険がなくなる ・すでに差し押さえがされている場合でも、一定の要件を満たせば差し押さえを解除することができる | ・書類の準備に手間がかかる |

以上のように利用すればメリットの多い手続きですので、条件にあてはまる場合はなるべく利用するのが良いでしょう。

2-3.換価の猶予

上で紹介した「納税の猶予」の条件に当てはまらず、すでに財産の差し押さえを受けてしまっている場合、換価の猶予という方法も検討します。

換価の猶予は、差押えを受けた財産が売却されるのを一時的(おおむね1~2年間)に

ストップし、その間に滞納を解消することで、自身の財産を守ることができるという手続きです。

2-3-1.利用方法

換価の猶予を利用するためには、以下の条件のどれかにあてはまる必要があります。

16 職権による換価の猶予の要件

(1) 要件

職権による換価の猶予をすることができるのは、次に掲げる要件の全てに該当する場合であり(徴収法第151条第1項、第152条第3項)、具体的には下記(2)から(8)までに定めるところによる。

イ 滞納者が納税について誠実な意思を有すると認められること。

ロ 納付すべき国税について納税の猶予又は申請による換価の猶予の適用を受けている場合でないこと。

ハ 次のいずれかに該当すると認められる場合であること。 (イ) 財産の換価を直ちにすることにより、その事業の継続又は生活の維持を困難にするおそれがあるとき。

(ロ) 財産の換価を猶予することが、直ちに換価することに比し、滞納に係る国税及び最近において納付すべきこととなる国税の徴収上有利であるとき。

ニ 原則として、猶予に係る国税の額に相当する財産の差押え又は担保の提供があること。

まとめると、差し押さえられた財産を売却されると生活や事業に困る、という人であればだれでも申請可能です。

納税の猶予は、具体的に以下の流れで進められます。

<ステップ① 必要書類を提出する>

まず、以下の必要書類を準備し、自治体の固定資産税を取り扱う課(資産税課など)に提出します。この時、印鑑も忘れないようにしましょう。

| 滞納額が100万円以下の場合 (担保が不要なケース) | 滞納額が100万円を超える場合 (担保が必要なケース) |

| ・換価の猶予申請書 (自治体窓口でもらえます) ・財産収支状況書 | ・換価の猶予申請書 (自治体窓口でもらえます) ・財産目録 ・収支の明細書 |

| 災害の場合 | 罹災証明書(自治体で発行してもらえます) |

| 盗難の場合 | 盗難の被害届のコピー |

| 病気の場合 | 診断書や医療費領収書 |

| 事業の廃止・休止の場合 | 廃業届 |

| 事業で損失を受けた場合 | 直近2年分の決算書・仮決算書や確定申告書など |

<ステップ② 現在納付可能な資金額を納付する>

また、「現在納付可能資金額」を納付する必要があります。そのために、窓口で現在納付可能資金額の納付書を職員さんに作成してもらいましょう。

作成してもらった納付書を持って自治体内の金融窓口などで納付します。

<ステップ③ 行政による書類審査が行われる>

①で提出した書類に不備があった場合、補正通知書という書類が送付されます。

補正通知書を受け取ったら、20日以内に内容を補正した書類を再提出します。20日を超えてしまうと、納税の猶予の申請を取り下げたものとしてみなされてしまいますので注意が必要です。

<ステップ④ 「猶予許可通知書」または「猶予不許可通知書」が届く>

納税の猶予が許可された場合、「猶予許可通知書」が届きます。その中に「分割納付計画」が記載されていますので、その通りに納付していくことになります。

なお、納税の猶予の許可がおりなかった場合、「猶予不許可通知書」が届きます。この場合、処分のあったことを知った日から60日以内に「異議申立」、または「審査請求」を行うことができます。

<ステップ⑤ 分納計画通りに分納を開始>

「猶予許可通知書」届いたら、そこに記載された「分割納付計画」に従って納付していくことになります。

万が一分納期間に遅れてしまった場合でも、弁明の機会が与えられており、こちらの言い分を聞き入れてもらう余地がありますので、直ちに財産が差し押さえられるということはありません。

納税の猶予の段取りについては、国税庁HP内の「納税の猶予等の取扱要領」も参考になりますので、そちらもあわせて参考にしてください。

2-3-2.メリットとデメリット

換価の猶予を利用するメリットとデメリットを表にまとめると、以下のようになります。

| メリット | デメリット |

| ・延滞税を50%免除できる ・財産の換価(差押え→売却)を一時的に先延ばしにできる | ・認められる可能性が低い |

以上のように、換価の猶予が認められる可能性は正直高いとは言えませんが、認められれば延滞金が免除できる上に自身の財産を守ることもできますので、すでに差押えを受けてしまっている場合でも申請する価値はあるでしょう。

2-4.滞納処分の停止

以下の条件のうちのどれかに該当する場合、滞納処分自体を停止ができる可能性があります。

2-4-1.利用条件

①滞納処分を執行できる財産がないとき

・差し押さえできる財産をすべて売却しても税金の滞納が解消できない場合

・現に差し押さえをしているが、その財産の売却益から滞納額の回収が見込めない場合

㋑「当座資産」を差押えると、直ちに事業の継続が困難になるおそれがあること

㋒「見込納付能力調査」の結果、すべての滞納を解消するまでに10年程度の長期間を要すること

㋓資力の急激な回復が見込まれないこと

㋔納税についての誠実な意思を有すると認められること

②差押えをしてしまうと生活を著しく窮迫させる恐れがあるとき

・財産を差し押さえてしまうと、滞納者の生活水準が生活保護を受けなければいけなくなるくらい苦しくなるとき

㋑手取り収入が差押禁止額以下であり、今後3年間において収入の増加が見込めないこと

㋒自宅が、納税者の生活にとって必要最低限であること

㋓自宅を売却した場合に、親族やその他の者と同居することが不可能であること

㋔自宅を売却した場合に、引越費用や1年分の家賃を用意できないこと

③滞納者の住所と財産がともに不明であるとき

参考:国税庁|第153条関係 滞納処分の停止の要件等

2-4-2.利用の流れ

滞納処分の停止は、以下の流れで進められます。

<ステップ① 自治体の役場に出向き、滞納処分停止の「お願い」をする>

滞納処分の停止には特に提出すべき申請書などはありません。直接自治体の役場に出向き、滞納処分停止の「お願い」を行います。

<ステップ② 行政による調査・審査が行われる>

行政が、滞納処分の停止を行うべきか調査・審査を行います。

<ステップ③ 「滞納処分の停止通知書」が書面で届く>

②の結果滞納処分の停止が認められた場合、「滞納処分の停止通知書」が書面で届きます。この通知書が届いて3年を経過すると、納税義務が消滅し、滞納額が0円になります。

3.固定資産税支払い上の注意点

最後に、固定資産税を支払う上で注意しておいた方が良い点について説明します。

3-1.支払い方法

固定資産税の支払い方法には様々なものがあります。

一般的には、口座振替が便利だと言われています。確かに、自分で何もしなくても勝手に口座から引き落とされれば手間はかからずに済みます。

ただ、口座振替は、引き落とし日に口座にお金が入っておらず引き落とされない、という危険があります。この場合、滞納となってしまいますので注意が必要です。

支払いのスケジュール管理等が苦手な場合は、送付される納付書に基づき自分で支払うという方法がおすすめです。こうすれば、確実に支払うことができます。

自治体によっては、コンビニ決済、クレジットカード決済、電子マネー決済など、様々な決済方法に対応してくれますので、一度自治体のHPで確認するようにしましょう。

3-2.税額がおかしいと思った場合の対処法

固定資産税の計算は、まれに間違っていることがあります。自分の固定資産税について疑問を持った場合は、きちんと専門家に調べてもらうようにしましょう。もし払いすぎていることが証明できた場合、還付を受けることができます。

固定資産税を払いすぎている場合の対応については、【必読】払いすぎた固定資産税を還付してもらう方法に詳しい記載がありますので、そちらもあわせて参考にしてください。

4.まとめ

固定資産税を滞納した場合について書きましたがいかがでしたか。

この記事が、固定資産税を滞納した場合の対応を知りたいと考えるすべての方の参考になれば幸いです。