マンション経営に興味があるけど、リスクが多いと聞くこともあり、実際にやるのは不安。「投資」と聞くだけで難しそうで自分には無理。そう思ってしまい、興味はあるけどなかなかマンション経営に踏み出せない人も多いのではないでしょうか。

しかし実は、きちんとその仕組みを理解し、考えられるリスクに対する事前の知識を持てば、誰でもマンション経営で安定収入を得ることが可能なのです。しかも、他の投資と比べ、始めるのに資金が必要なく、100万円以下で始められる場合もあります。

本記事では、マンション経営の仕組みを説明し、考えられるリスクとその対処法を徹底解説します。内容をしっかり抑え、マンション経営で夢の安定収入を掴みましょう。

目次

1. マンション経営とは

1-1. マンション経営の仕組み

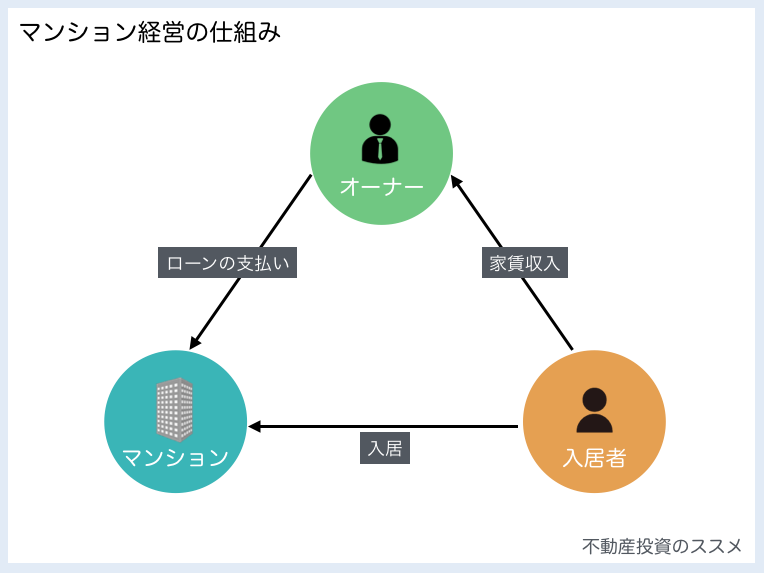

マンション経営とは、マンションを1室単位で購入し、それを第三者(入居者と呼びます)に賃貸することで、毎月安定した家賃収入を得ていくことです。多くの場合、マンションはローンで購入し、家賃収入の中からローンを返済していきます。図で表すと下記のイメージです。

1-2. マンション経営のメリット

マンション経営をすることには次のようなメリットがあります。

(1)少ない資金で始められる

先ほど書いた通り、多くの場合マンションはローンで購入し、マンションの家賃収入でローンを返済していきます。そのため、マンション経営は他の投資に比べて少ない資金で始められる、という特徴があります。

(2)安定収入が得られる

マンションに入居者がいれば、オーナーは毎月安定した金額の家賃収入を得ることができます。つまり、入居者がいる限り安定収入を得られる、というわけです。

(3)節税になる

マンション経営をすると、所得税と住民税を節税することができます。この仕組みについては、後ほど詳しく説明します。

(4)生命保険として活用できる

マンション購入時に加入を義務付けられる団体信用保険を、生命保険として活用することができます。

団体信用保険は、購入者に万が一のこと(死亡もしくは重度の傷害)が発生し、購入者がローンの支払いができなくなった場合でも、保険によってローンが支払われるというものです。

これにより、購入者に万が一のことがあった場合でも、その家族はローンが完済された状態でマンションを受け取ることができるのです。また、もし購入者が死亡してしまった場合、相続税が通常より優遇され、マンションを受け取った家族は、まるまる家賃収入を得ることができます(別途諸経費は必要です)。

もちろん、マンションを相続後、売却してお金に変えてしまうという方法もあるでしょう。このようにして、マンションを生命保険として活用できるのです。

さらに、マンションを生命保険代わりにすることで、毎月死亡保障にかけているお金を医療保障に回したり、節約したりするという活用も考えられます。

(5)景気の変動を受けにくい

マンションは、デフレの場合でも立地の良い物件であれば家賃が大幅に下がることはないので、景気変動の影響を受けにくいといえるでしょう。もちろん、インフレの場合は物価価格の上昇に合わせて家賃をあげることも可能です。

1-3. マンション経営のデメリット

多くのメリットがあるマンション経営ですが、その反面さまざまなリスクがあるのも事実です。

例えば、マンションの部屋が空室になってしまった場合、当然家賃収入は入りません。この場合、ローンの支払いは自腹ですることになってしまいます。また、地震、火災などで物件が損害を受けてしまうこともあるかもしれません。

マンション経営のリスクについては後ほど詳しく説明しますが、事前にしっかり対策を立てておくことが重要です。

1-4. マンション経営とアパート経営の違い

マンション経営と似たものとして、「アパート経営」という言葉を聞いたことがあるかもしれません。マンション経営とアパート経営はどのように違うのでしょうか?

マンション経営はマンションの1室を単位として取り扱うのにたいして、アパート経営は建物1棟を取り扱う場合をさします。アパート経営の特徴としては、先ほど挙げた空室になってしまうリスクを分散させることができる反面、投資金額が大きくなり、立地、家賃、設備の選択が難しいといった点が挙げられるでしょう。

2. マンション経営を行う前に知っておきたいこと

次に、マンション経営を行う前に知っておきたいことついてご説明します。

2-1. 節税ができる仕組み

先ほどマンション経営のメリットの説明で「マンション経営は節税になる」とお伝えしました。これは簡単に解説すると、不動産投資で出た赤字を給与所得を合算する方法です。この仕組を損益通算と呼びます。

不動産所得が赤字の場合、赤字の金額だけ「年収」が減ることになります。そうすると、それに伴い「課税所得」も減りますよね。すると、それに応じて「税額」も減るということです。これが、損益通算によって所得税が節税できる仕組みです。

ちなみに、「減る」というのは、確定申告に記入して提出することで、後から還付金をうけることができるという意味です。

ただし、実際のキャッシュフローを赤字にする必要はなく、減価償却などで税務上を赤字にすればOKです。具体例や減価償却費の仕組みなど詳細を知りたい方は、不動産投資による節税はどういう仕組み!?徹底解説します!の記事を参考にしてみてください。

2-2. マンション経営を始めるのにいくら費用が必要か

実際にマンション経営をはじめるのにはいくら費用が必要なのでしょうか。必要なものとしては、(1)自己資金(頭金)と(2)初期費用があります。

(1)自己資金(頭金)

自己資金は、物件価格の一部を最初に現金で支払う金額のことです。式にすると

物件価格-ローンの融資額=自己資金

となります。

不動産販売会社が金融機関と提携している提携ローンの場合、購入金額の70~100%の借入が可能になります。これを参考にすると、自己資金としては物件価格の1割~3割を用意しておいた方がいいでしょう。

(2)諸費用

諸費用は、物件価格とは別にかかる費用です。さきほど経費の説明で書いた「初期にかかる経費」がこれにあたります。ということは、諸費用としては、物件価格の1割を用意しておいた方がいいでしょう。

(3)総合すると

(1)と(2)の結論を総合すると、マンション経営をはじめるには、物件価格の2~

4割を用意しておいた方が良いということになります。

マンション経営を考えた場合、この金額を目指して貯金をしましょう。

3. マンション経営のリスクについて

マンション経営をしていく中ではあらゆるリスクに直面することが考えられます。マンション経営を成功させるには、マンション経営を始める前にリスクをしっかり抑え、事前に対策をすることがとても重要です。

マンションを購入する際や所有してからのリスクについては下記の記事で解説しています。

4. マンション経営のまとめ

マンション経営の仕組みからリスクとその対策まで書きましたが、いかがでしたか?

この記事が、「マンション経営をはじめてみよう」「まずはお金を貯めよう」「不動産系の資格の勉強をしてみよう」など、みなさんの行動のきっかけになれれば幸いです。