不動産投資を検討しているけど、投資用マンションとはなんだろうか、投資用マンションについて詳しく知りたいと考えてはいないでしょうか?

不動産投資は、知識がないまま始めると失敗して大損害を被る可能性もあります。

せっかく投資用マンションを購入するのであれば、成功して今より豊かに暮らせる方がいいですよね?

そこで、この記事では、投資用マンションについて初心者の方にも分かるように1から丁寧に解説しています。

目次

1.投資用マンションとは?【居住用との違い】

投資用マンションとは、マンション投資を目的として購入したマンションです。

収益を上げる手段は以下の2つ

- 売却益を得る:キャピタルゲイン

- 貸して家賃収入を得る:インカムゲイン

一方、居住用マンションは、自分で住むことを目的として購入した場合に用いられる表現です。

どちらもマンションであることには変わりがありませんが、購入した目的によって呼び方が変わることになります。

1-1.投資用マンションで収入を得る方法

投資用マンションで収入を得る方法は2種類あります。

「キャピタルゲイン方式」と「インカムゲイン方式」です。

1-1-1.「キャピタルゲイン方式」

「キャピタルゲイン方式」とは、投資用マンションを安く購入し高く売却することで売却益を得る仕組みです。

将来的な値上がりを見越して安く購入し高値になって売却したり、安く購入した中古のマンションにリノベーション等することにより、付加価値を付け高値で売却する方法があります。

1-1-2.「インカムゲイン方式」

「インカムゲイン方式」とは、マンションを貸すことで家賃収入を得る仕組みです。

ローンを組んで投資用マンションを購入する場合は、毎月の返済額より家賃収入が多くなれば安定した収入を確保することができ、ローンの返済が終われば家賃収入がそのまま利益になります。

投資用マンションは建物の広さ、エリア、築年数、設備、社会情勢など様々な要因で価格が決まるので、毎月の返済額と家賃収入のバランスを考えておく必要があります。

1-2.不動産投資ローン

投資用マンションと居住用マンションでは、購入する場合に組めるローンと金利が違います。

投資用マンションを購入する場合に組めるローンは、不動産投資ローンです。住宅ローンは居住用マンション用のローンです。

- 投資用:不動産投資ローン

- 居住用:住宅ローン

投資用マンションを購入する場合には、住宅ローンを利用することはできません。

不動産投資ローンは年利1.5%~4.5%程度なので、年利0.5%~2.0%程度の住宅ローンと比べると、金利が高くなります。

融資上限については、住宅ローンだと年収の5倍程度が上限になりますが、不動産投資ローンであれば10倍以上になることもあります</

住宅ローンの方が金利が低く審査条件も緩いので、投資用マンションを住宅ローンで購入したいと考えるかもしれませんね。

黙っておけば大丈夫と思うかもしれませんが、契約違反ですし、ばれた時点で返済額の残額すべても一括請求される可能性もあるので注意しておきましょう。

不動産投資ローンでマンションを購入し、住居として自分が住むことは可能です。

| 投資用マンション | 住居用マンション | |

| 目的 | 家賃収入・売却益 | 自分で住む |

| ローン | 不動産投資ローン | 住宅ローン |

| 金利 | 年利1.5%~4.5%程度 | 年利0.5%~2.0%程度 |

| 融資上限 | 年収の10~20倍 | 年収の5倍程度 |

1-3.利回りの計算方法

不動産投資における利回りの計算方法は2種類あります。

家賃収入と物件購入価格のみから計算する表面利回りと、管理費や税金を考慮した実質利回りの2つの計算方法になります。

- 表面利回り:家賃収入と物件購入価格のみから計算

- 実質利回り:管理費や税金を考慮して計算

表面利回りは計算しやすいので投資する不動産の利回りを把握しやすくなります。

実質利回りは、管理費や税金まで計算に含めるため正確な利回りが分かりますが計算が面倒です。表面利回りと実質利回りでは、1%以上の差が出るケースもあります。

不動産投資会社から利回りと提示された場合には、表面利回りなのか実質利回りなのか確認しておきましょう。

1-3-1.表面利回りの計算方法

表面利回りの計算方法は以下のようになります。

表面利回り(%)=年間家賃収入÷物件購入価格×100

毎月の家賃収入が5万円で、投資用マンションの購入価格が3,000万円の場合は以下のようになります。

表面利回り(%)=(5万円×12カ月)÷3,000万円×100=60万円÷3,000万円×100=2%

1-3-2.実質利回りの計算方法

実質利回りの計算方法は以下のようになります。

実質利回り(%)=(年間家賃収入-年間支出)÷物件購入価格×100

年間支出とは、固定資産税・保険料・管理費・修繕積立費・手数料といった投資用マンションを維持するためにかかる諸経費の年間支払いの合計金額です。

毎月の家賃収入が5万円・年間支出30万円で、投資用マンションの購入価格が3,000万円の場合は以下のようになります。

実質利回り(%)=(5万円×12カ月-30万円)÷3,000万円×100=30万円÷3,000万円×100=1%

2.投資用マンションの種類

投資用マンションは、大きく分けると区分マンションと1棟マンションに分かれます。

さらに新築か中古か、地方か都心かでも違いがあります。

それぞれの特徴とメリット・デメリットを紹介します。

| 特徴 | メリット | デメリット | |

| 区分マンション | マンションの一室のみを購入。一人暮らし用か家族向けかで部屋の広さが変わるので購入価格も変わる。 | マンションを1棟購入するより購入価格を抑えるこが可能。流通量・選択肢が多いため、希望の物件を探しやすい。 | 駅に近かったり立地の良い場所のマンションだと購入価格が割高になる傾向にある。 |

| 1棟マンション | マンションを1棟丸ごと購入。購入金額が高額になり、維持管理するコストも高くなる。 | 部屋数が多いので収益が多くなる。資産価値が高いので、融資担保としての価値もある。 | 購入価格が高い分、リスクも高くなる。空室率が高くなると、維持管理コストの負担が収益を圧迫する可能性もある。 |

| 新築マンション | 新築マンションは設備が新しく人気があるので、空室率が低くなりやすい。長期間安定した入居率になる場合が多い。 | 周辺の物件より高めの家賃設定が可能。購入してしばらくの間はメンテナンスのコストを抑えることができる。 | 最新設備・グレードの高い設備であることが多いので購入価格が高くなる。 |

| 中古マンション | 新築マンションより購入価格を抑えることが可能。修繕やメンテナンスコストが高く、入居率を高めるためにリフォームやリノベーションをする必要がある場合も。 | 購入価格が割安なので初期費用を抑えること可能。流通量・選択肢が多いため、希望の物件を探しやすい。 | 修繕やリフォームなどのコストに加えて、入居率を高めるための広告費が必要になる場合もある。 |

| 地方マンション | エリアによって需要の差が大きい。 | 購入価格が割安なので高利回りにしやすい。 | エリアの選定に失敗すると空室率が高くなる可能性がある。 |

| 都心マンション | 需要が多く入居率を高くしやすい。 | 家賃を高めに設定しやすいので収益を確保しやすい。 | こだわりを持つ人が多いので、管理が行き届いていないと空室が目立つ可能性もある。 |

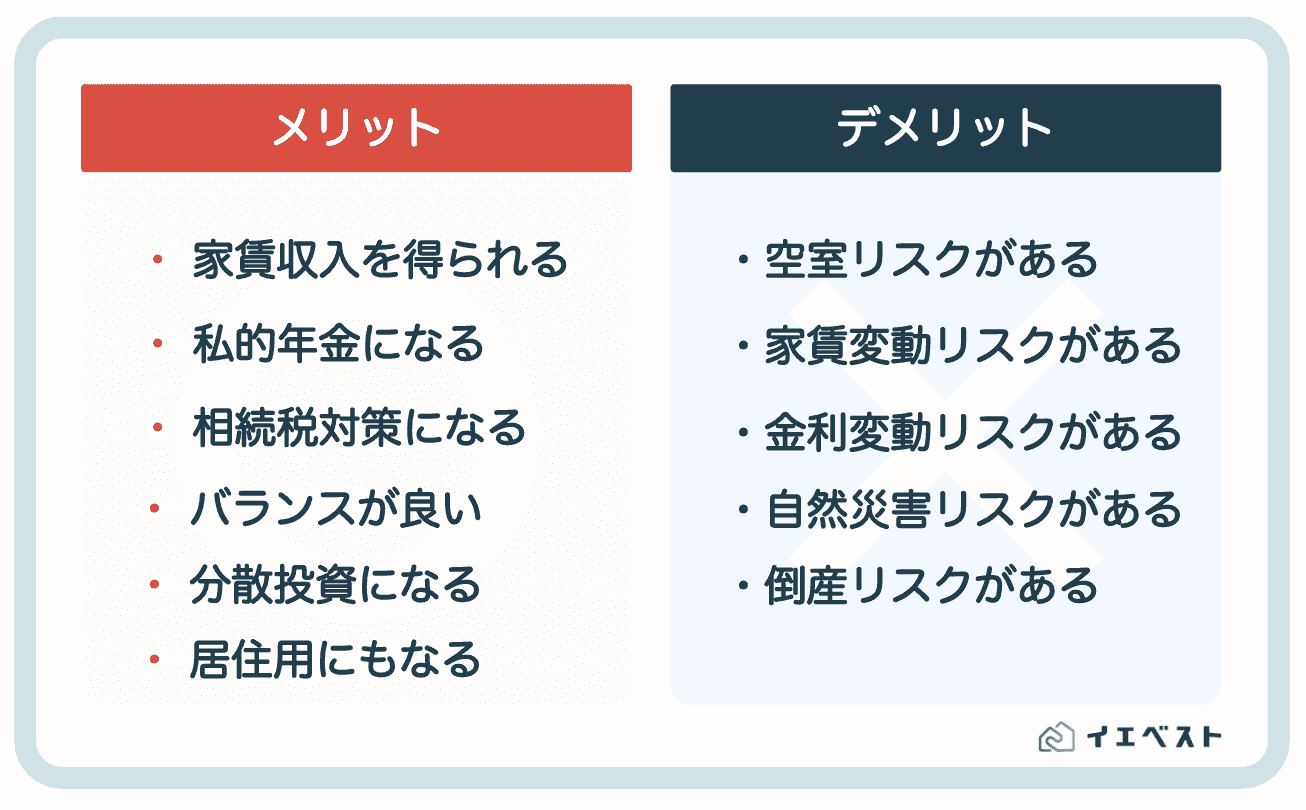

3.マンション投資をするデメリット

マンション投資にはデメリットがあります。

自分だけは大丈夫、うまくいくと思うかもしれませんが、失敗して多額の負債を抱える可能性もあります。

投資する段階では想像していないトラブルで思ったように収益を確保できなかったり、想定外のコストが発生して収益を圧迫する可能性があります。

想定されるリスクを含めて投資を検討することが重要です。

3-1.空室リスクがある

マンション投資では、空室になると家賃収入を得ることができません。

家賃収入よりローンの返済や経費の支払いの方が多くなれば、赤字のマンション投資になってしまいます。

都心の駅近くであったり人気のあるエリアでは需要が安定しているので空室率を低くしやすいですが、地方の人気のないエリアでは空室を埋めるために苦労することもあります。

リフォームやリノベーションによって投資用マンションの価値を高める努力や広告などコストをかけることで、空室率を低くすることができます。

3-2.家賃変動リスクがある

マンション投資では、家賃が変動するリスクもあります。

家賃が変動する要素としては、周辺に競合となるマンションの増加、商業施設の移転などによる地域の魅力低下があります。

将来何が起きるかわかるわけないじゃないか、と思うかもしれませんが実際に何かが起きれば手遅れになります。

家賃変動リスクに備えて、事前に地域情報を集めることで将来的な予想をすることが重要です。

3-3.金利変動リスクがある

マンション投資には金利変動リスクがあります。

マンション投資ではローンを組む場合がほとんどです。社会情勢によってローンの金利が変動すれば、ローンの返済額が増加する可能性があります。

変動金利の場合では、一定期間返済額が変わらないようにしたり、金利が上昇しても一定以上は返済額が上がらないようなリスク対処がされています。

ただし、金利が上昇し続ける状況ではローンの返済負担も増加し続けます。金利変動リスクを考慮したローン返済計画を立てることが重要です。

3-4.自然災害のリスクがある

マンション投資では、自然災害などによりマンションの価値が下がるリスクがあります。

日本は地震大国ですし、台風や大雨などで物件が損傷して価値が下がることもあります。

自然災害は予測できないし、避けられないからあきらめるしかないと思っていないでしょうか?

地震保険に加入したり、ハザードマップを確認して水害のリスクがある地域を避けるといった対策によって、自然災害に対するリスクを抑えることができます。

3-5.販売会社が倒産する可能性がある

投資用マンションの購入が完了する前に、販売会社が倒産する可能性もあります。

会社が倒産することは、そう滅多にあることではありません。ですが、大金を使って投資を行うわけですから、わずかな可能性についても考慮しておくべきです。

購入が完了していれば所有権が移動しているので問題ありませんが、登記する前なら売買契約が成立しない可能性があります。

交渉中で手付金を支払っている場合では、手付金が返ってこないかもしれません。

マンション投資を行う場合には、安定している会社や信頼できる会社を選ぶことで倒産するリスクを抑えることができます。

4.マンション投資をするメリット

マンション投資にはさまざまなメリットがあります。

マンション投資はローリスクで始められることが特徴の不動産投資です。ほかにもメリットがいろいろあるので、内容を確認しておきましょう。

4-1.家賃収入を得られる

マンション投資では、借り手がいるうちは安定して家賃収入を得ることができます。

サラリーマンがマンション投資をする場合なら、副業収入となります。

家賃収入と諸経費のバランスが良ければ、空室にならないことだけに専念することができます。

4-2.私的年金になる

マンション投資では、家賃収入を私的年金とみなすこともできます。

ローンの返済が終われば必要なものは諸経費のみなので、家賃収入の大半が収益です。

若い世代の人にとっては、公的年金なんてあてにならないと思う人も多いのではないでしょうか?

長い期間継続的に家賃収入を得ることが期待できるので、不足する公的年金をカバーする私的年金と考えることができます。

4-3.相続税対策になる

マンション投資は相続税対策になります。

現金や預貯金は金額がそのまま課税対象になりますが、投資用マンションは評価額が課税対象になります。

親から相続するのに多額の税金が引かれるのは腹が立ちますよね。

投資用マンションは購入額ではなく評価額が課税対象になるので、現金で相続するより投資用マンションを購入して相続する方が相続税は少なくなります。

4-4.他の投資に比べてバランスが良い

マンション投資は、他の投資に比べてバランスが良い点が魅力です。

株式、FX、先物などと比較すると莫大なリターンは見込めませんが、中長期的に安定したリターンを得ることができます。

せっかく投資するなら大きく利益を出したいと思う気持ちも分かりますが、リターンが大きい投資はリスクも大きくなります。株式、FX、先物などは価格の変動を意識する必要があり、ほったらかしにできないので大変です。

マンション投資なら突然資産価値がゼロになる可能性が低く、価格の変動を毎日チェックする必要がありません。

4-5.分散投資になる

マンション投資を行うことは、分散投資になります。

ローリスクなマンション投資とハイリスクな金融商品と組み合わせることで、リスクヘッジとしても使えます。

大金を使って投資するわけですから、万が一でも失敗したくないですよね。

資産としての価値もあり安定した収入が見込めるマンション投資と、ハイリスクハイリターンな金融商品、インフレには弱いけど元本が保証されている現金と組み合わせることで分散投資になり、不測の事態が起きた場合でも最悪の事態を避けることができます。

4-6.居住用としても利用できる

投資用マンションは、居住用としても利用できます。

住宅ローンを組んで投資用マンションを購入すると不正とみなされますが、投資ローンで契約した投資用マンションに自分で住むのは何も問題がありません。

自分以外にも家族の住居として利用することも可能です。

5.マンション投資でよくある失敗

マンション投資にはリスク、つまり失敗する可能性があります。

実際にマンション投資を始めてみないと、どのような失敗をするのか想像することが難しいかもしれません。

もし失敗したらどうしようと思うと不安になりますよね。

マンション投資でよくある失敗を紹介するので参考にしてみましょう。

5-1.全く勉強せずに営業マンの言うことを全て信じた場合

全く勉強せずに営業マンの言うことを全て信じてしまうと、マンション投資に失敗するかもしれません。

不動産営業マンは売るために必死です。特に「大手だから大丈夫だろう」という感覚で全て信用して大失敗するケースもあります。

営業マンが積極的にだまそうとすることは少ないですが、想定できるリスクを隠しておくことはあります。

利回りについても、表面利回りか実質利回りかを言わずに魅力的な物件だと紹介することもあるでしょう。

マンション投資についての最低限知識を身に着けたうえで、不動産会社の説明を聞くことが失敗しないコツになります。

5-2.利回りのみで判断した場合

利回りが高くても、実際に回収できる現実性があるのかを見ないと失敗しやすくなります。特に、周辺環境、駅から遠い、騒音が酷い、などを見ないと危険です。

利回りが高ければ、多少のことがあってもなんとかなるだろうと思うかもしれませんね。利回りが高くても、空室であれば意味がありません。

マンション投資では、家賃収入を得ることを前提として利回りを計算します。

空室の期間が長ければ、想定している利回りを下回ることになります。

マンションを借りてもらえる可能性は高いのか、空室率を抑えることは可能かを意識しておくことも重要です。

5-3.リスク想定が甘かった場合

リスク想定が甘ければ、マンション投資に失敗する可能性があります。

十分にリスクを想定したつもりでも、想定外のことが起きるかもしれません。

現在想定されるリスクだけでなく、将来的に起こるかもしれないリスクについても想定しておく必要があります。

6.投資用マンションを販売している不動産会社【失敗しない選び方】

マンション投資は知識がないと失敗して、多額の負債を抱える可能性があります。

信頼できる会社でマンション投資をおこなうことが重要です。

不動産会社は全国12万件以上あるので、信頼できる会社を選ぶことは非常に大変な作業になります。

おすすめの不動産会社として以下の3会社を紹介するので参考にしてみましょう。

※おすすめの不動産会社について知りたい方は、こちらの記事「不動産投資おすすめ会社ランキング【2020年最新版】」も御覧ください。

6-1.GAtechnologies/GAテクノロジーズ

株式会社GAtechnologiesは、創業わずか5年で東証マザーズに上場した不動産会社です。

初値で公募価格の2倍以上の値を付け注目を浴び、現在も業績が右肩上がりで伸びている急成長企業です。

GAtechnologiesでは、誰でも簡単に不動産投資をおこなえるよう、独自で物件の情報管理ツールや、社内運用システムなどを開発しています。

GAtechnologiesが扱っている物件の入居率は98.9%と高水準です。

GAtechnologiesが扱う物件は、東京都23区内、大阪市内の希少価値の高い中古ワンルームに特化しており、頭金なし・自己資金0からの不動産投資も可能です。

※GAtechnologiesの会社の評判については「GAtechnologiesの評判・口コミ|創業5年でマザーズ上場」の記事もご覧ください。

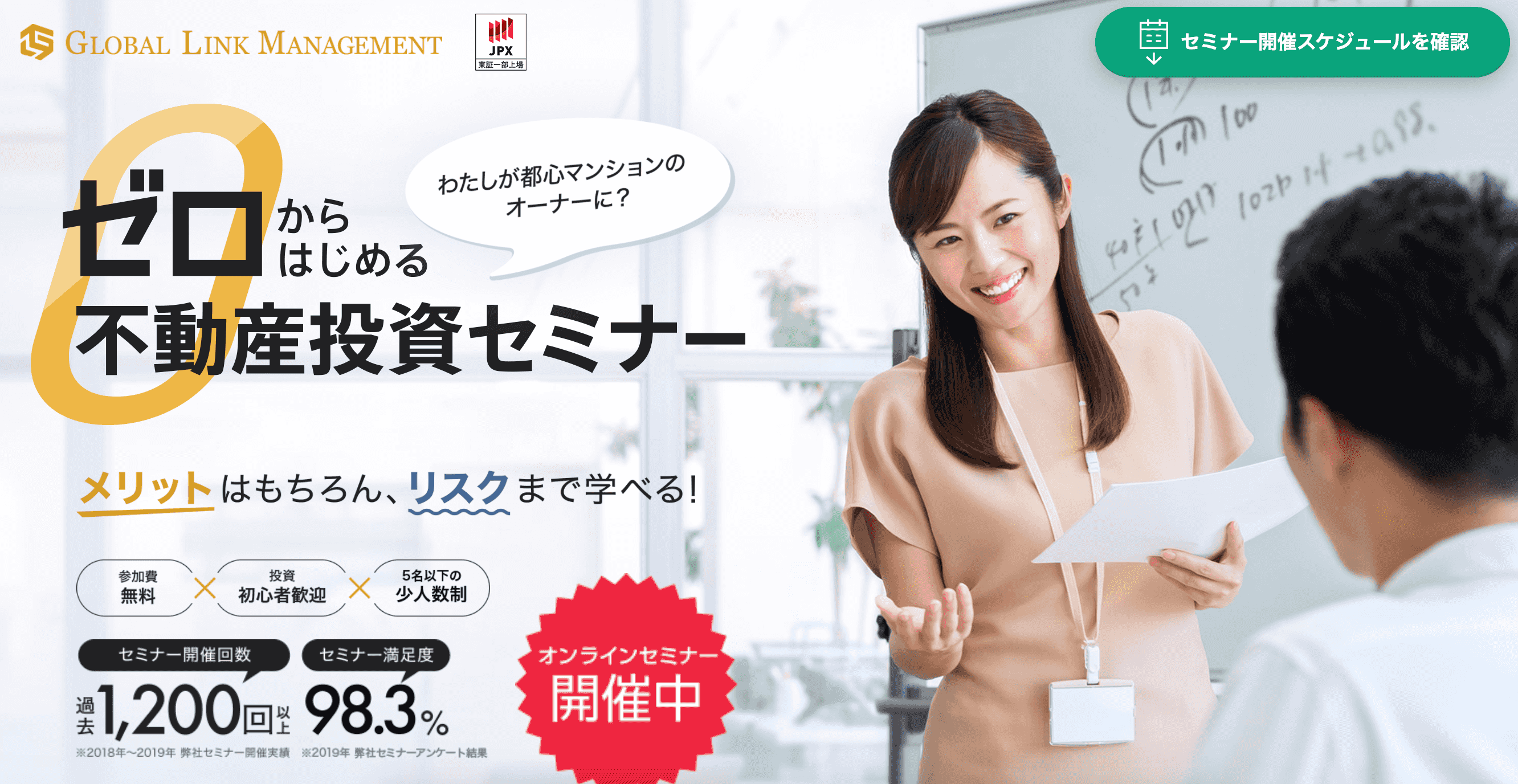

6-2.グローバル・リンク・マネジメント

グローバル・リンク・マネジメントは、99.5%という高水準な入居率の不動産会社です。

サブリース契約は2年ごとの更新が一般的ですが、グローバル・リンク・マネジメントでは7年ごとに見直しのサブリースシステムを採用しています。

月に100回以上、満足度99%のセミナーを開催しており、不動産投資が初めての人でも安心です。

※グローバル・リンク・マネジメントの会社の評判については「グローバル・リンク・マネジメントの評判・口コミ|国内唯一のサブリース」の記事もご覧ください。

6-3.株式会社和不動産

和不動産は、売って終わりではなく「アフターフォローNo.1宣言!」を掲げた不動産会社です。

以下の4点が和不動産の特徴になります。

- N-RICOSでマンション投資をデータベース化

- 年間150回を超えるセミナーを開催

- 入居率99.5%!退去から一週間以内に入居できるスピーディーな原状回復

- 東京の希少価値が高い中古ワンルームに特化

※和不動産の会社の評判については「株式会社和不動産の評判・口コミ|頭金10万円から都心で不動産投資」の記事もご覧ください。

7.投資用マンションのまとめ

以上、投資用マンションについて解説しました。

これから始める方も、もう既にマンション投資を初めている方にとっても役立つ内容になっていますので、ぜひ何度も読んでみてください!