マンション投資をしたいものの、失敗が怖いと思う人もいるのではないでしょうか。

確かに、マンション投資で失敗する人はいます。

しかし、その一方でマンション投資をしたからこそ、巨額の資産を築いた人も存在します。

つまり、どのような行動を取るかがマンション投資の成功率に影響するということです。

ただ、そうは言ってもマンション投資の概要が分からずに、行動できない人もいるでしょう。

そこで、この記事ではマンション投資の概要やメリット・デメリットを解説しつつ、損失リスクを減らすコツなどを紹介します。

マンション投資の流れを覚えて、資産運用に活かしてみてください。

この記事を読むと分かること

- マンション投資の流れ

- マンション投資のメリット、デメリット

- マンション投資用物件を販売している会社

目次

1.マンション投資とは、物件を買って収入を得る方法

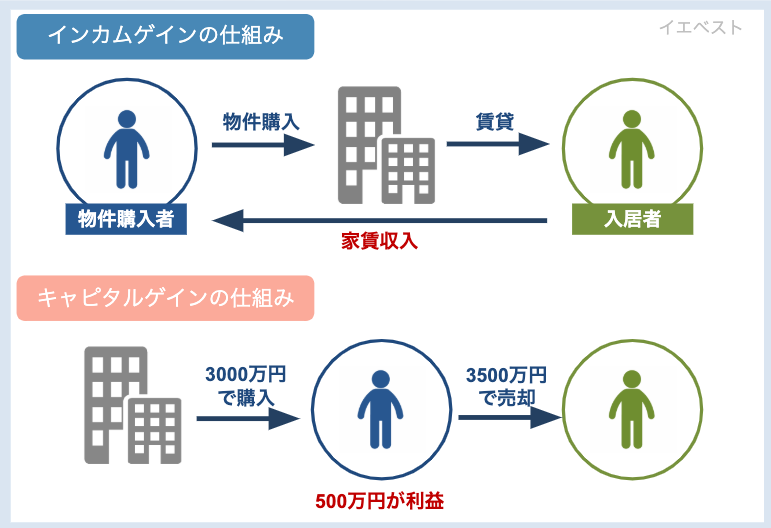

マンション投資は物件を購入し、その物件を利用して稼ぐ方法です。稼ぎ方には、このような方法があります。

- 賃貸物件として貸し出し、家賃収入を得る

- 民泊物件として貸し出し、宿泊料を得る

- 購入時よりも高い値段で売却し、売却益を得る

上記のうち、家賃収入や宿泊料で稼ぐ方法をインカムゲイン。売却益で稼ぐ方法をキャピタルゲインと呼びます。

メモ

マンション投資ではインカムゲインで稼ぐのが主流だよ!

2.マンション投資の利回りは地域ごとで違う

マンション投資で、注目されるのが利回りです。利回りとは、購入したマンションを運営する時に、どのくらいの収益が期待できるか示した数値です。

〇%と示されることが多く、利回りが高い物件ほど、コスパが良い物件として扱われます。利回りは新築物件ほど低く、古い物件ほど高くなる傾向にあります。

ただ、利回りの平均は地域ごとで違うため要注意。たとえば、ワンルームマンションの平均表面利回り(1年間で得られるであろう家賃収入を、物件の購入価格で割ったもの)を地域ごとで見ると東京都心部は4%台です。

しかし、他の政令指定都市では多くの地域で5%台です(参考:日本不動産研究所)。つまり、東京都心部よりも他の政令指定都市のマンションの方が、利回りが高めといえます。

とは言っても、利回りが高くても家賃収入が入らなければ収益は0ですので、その部分は覚えておきましょう。

関連記事>>「不動産投資の利回りを解説!成功するために必要な最低ラインはある?」

注意

利回り以外の内容も見ないと、ゴミ物件をつかまされる可能性があるから気を付けよう!

3.マンション投資のメリット・デメリット

ここでは、マンション投資のメリットとデメリットを見てみましょう。

3-1.マンション投資のメリット

マンション投資のメリットを、6つ紹介します。

3-1-1.安定収入を得られる(年金対策などのアピール)

マンション投資で家賃収入が発生すれば、安定的に収入を得られます。仮に、毎月3万円の家賃収入を得ることができれば、年間で36万円です。

とくに、給料が安くて経済的な余裕が欲しい人には、大きなメリットとなるでしょう。

3-1-2.私的年金、生命保険の代わりになる

家賃収入が入れば、私的年金や生命保険の代わりになります。老後に受け取る年金や生命保険の金額が少なくて、不安な人にもピッタリです。

定年を迎えても保有し続けることができ、入居者がいる限り、毎月家賃収入が入ります。そのため、退職後に収入を生み出したい人にも、おすすめです。

3-1-3.節税ができる

マンション投資用の物件を購入すれば、節税になります。とくに、相続税対策で効果を発揮します。相続税とは、自身の資産を他の人に相続する時に発生する税金です。

相続税の計算では、キャッシュを相続する時は額面の金額。不動産を相続する時は評価額の金額で計算するのがルールです。では、なぜマンション投資用の物件を購入すると、相続税の節税になるか?

それは、不動産の評価額に秘密があります。ほとんどの場合、不動産の評価額は支払った金額よりも安くなります。つまり、こういうことです。

例.手元に7,000万円のキャッシュがある場合

パターン1:7,000万円をキャッシュで相続した場合

→7,000万円に対して、相続税が発生。

パターン2:7,000万円で購入したマンションを相続した場合

→マンションの評価額に対して、相続税が発生。評価額は7,000万円より低いから「7000万円-x」が相続税の対象額になる。

マンションを購入した方が、相続税の対象となる金額が小さくなるため、マンション投資用の物件を買うことが節税につながるのです。

3-1-4.(株式売買と比べると)手間がかからない

マンション投資では、株式売買のように値動きを細かくチェックしたり、短期間で何度も売買をする必要がありません。

管理会社建物の管理を任せれば、自身で行う作業は少ないです。そのため、副業に時間を割けない会社員などにも向いている投資といえます。

3-1-5.選べる投資案件の種類が多い

全国各地に建っている物件を利用して、マンション投資ができます。投資対象物件は、全国に数千件はあるため、自身の状況に合った物件を手に入れやすいです。

3-1-6.売却時に利益が生まれる可能性がある

マンション投資で家賃収入を得るのが難しくなったら、物件を売却して収益を得る方法もあります。地価が上がっている地域の物件であれば、購入時よりも高値で売却できる可能性が高いでしょう。

3-2.マンション投資のデメリット

マンション投資のデメリットを、3つ紹介します。

3-2-1.収益化できない恐れがある

物件を購入しても、空室が増えて収益化できない恐れがあります。

空き部屋が増えると収益が減るため「収益<費用」の状態になり、赤字に転落する確率は上がります。

固定資産税や管理費など、空き部屋が増えても発生する費用は複数あるため、注意が必要です。

3-2-2.自然災害による物件の破損

地震や土砂崩れなど、自然災害による物件の破損が発生すると、入居者を募って家賃収入を得るのは難しいです。

法律上住めない物件になったり、悪い評判が流れたりして、購入した全部屋が空室になる場合があるからです。復旧作業をしても数カ月以上住めない場合もあるため、備えておきましょう。

3-2-3.費用の増加(修繕費・固定資産税など)

費用が増加する恐れもあります。マンションの劣化が進むことで値上がりした修繕費、地価の上昇で高くなる固定資産税、保険料改定による火災保険料の値上がりなど、さまざまな要因が考えられます。

費用が高くなると、家賃を上げざるを得ない状況に追い込まれることも…。しかし家賃を上げたことで、空室が増える場合もあります。よって、家賃の相場や需要と供給のバランスを考えながら、値段を決めることが大事なのです。

4.マンション投資の失敗例

マンション投資で失敗をした人には、さまざまな事例があります。内容は、ご覧の通り。

- 街の環境が変わって空室が増えた

- 新築マンションが増えて、入居率が下がった

- 費用をかけすぎて利益が挙がらなかった

- 売却時に大損をして、購入~売却までの利益が赤字になった

- 物件の管理ができなくなった

マンション投資の失敗例は、こちらの記事にも載っていますので、ご覧ください。

関連記事>>マンション経営のデメリットやリスクを解説|失敗しないコツとは?

5.マンション投資を成功させるカギは3つある

ここでは、マンション投資を成功させるためのカギを3つ紹介します。

5-1.資金計画を立てる

資金計画とは、マンション投資で発生する収支の金額を把握し、どのように資金を運用するかを示した計画です。マンションの販売価格が安くても、年間の費用が高い状態だと、資金を回せなくなり物件を売却しなければならない場合があります。

仮に物件を売却できたとしても、買い取り額が安かった場合、物件を持っていないにもかかわらず、残りのローンを払わなくてはなりません。その状態を防ぐためにも、資金計画は必要です。なお、資金計画を立てる時は、これらの金額を把握しましょう。

- 想定される年間の家賃収入

- 物件を購入する時に発生する費用(物件価格・仲介手数料・印紙税など)

- 年間の費用(固定資産税・修繕積立金・管理費・火災保険料・ローンの返済額など)

上記の金額を把握すると、資金計画を立てやすいでしょう。

5-2.ワンルームマンションに投資する

ワンルームマンションに投資した方が良い理由は、入居対象者が多いからです。学生や単身赴任者・独身者など、ターゲットにできる入居者層が多いため、家賃収入を見込める確率は上がります。

しかも、同じマンション内にある2LDKなどの広い部屋と比べると割安で購入でき、初期費用やランニングコストが小さくなるのも魅力的です。家賃収入が生まれない時のリスクを考えても、ワンルームマンションへの投資をした方が良いでしょう。

関連記事>>「ワンルームマンションを扱うおすすめ不動産投資会社ランキング【2019年最新版】」

5-3.業者から進められた物件を安易に買わない

業者から進められたマンションを安易に買わないことも大事です。なぜなら、その物件から収益が生まれるとは限らないからです。

不動産業者の中には、投資に向いていないマンションを販売するケースもあるため、気を付けましょう。ちなみに物件を購入した人の中には、このようにカモられたケースもあります。

- 数年後に街の再開発でファミリー層が増えると言われて買ったが、計画がなくなることが分かっていたのに売りつけられた

- 学生街でピッタリと言われて買ったが、学生の間で不評な物件だった

- 利回りが高いと聞いて買ったが、利益がほとんど出なかった

強引に物件を売りつける事例もあるため、自身に合っていない物件だと思った時は、勇気をもって断りましょう。

なお、こちらの記事にもマンション投資を成功させるコツが載っています。

関連記事>>不動産投資の成功率は高いの?|儲けるための5ステップを公開!

6.キャッシュがない人はマンション投資用のローンで購入できる

一括払いでの購入が難しい場合は、マンション投資用のローンを組んで購入することも可能です。ただ、マンション投資用ローンは、一般的な住宅ローンとは種類が異なります。

住宅ローンでは、年収の5~8倍が相場ですが、マンション投資用ローンでは10~20倍が一般的です。また、審査基準も異なります。

住宅ローンは個人の返済能力をチェックしますが、マンション投資用ローンでは「個人の返済能力+物件の収益性」を審査します。そのため、住宅ローンよりも審査内容は細かいと思った方が良いでしょう。

関連記事>>「不動産投資用ローンの金利相場を金融機関ごとに紹介!」

注意

ローンを組む金額は、キャッシュの状況・返済能力を考慮してから決めよう!

7.マンション投資用の物件を販売している会社

最後に、マンション投資用の物件を販売している会社を見てみましょう。

7-1.GAtechnologies/GAテクノロジーズ

出典:GAテクノロジーズ

GAテクノロジーズは、創業からわずか5年で東証マザーズに上場した会社です。不動産売買では、テクノロジーを活用しており、不動産投資で利用するツールを自社で開発しています。

これにより、マンション投資中に発生するコストの削減を実現させました。スマートフォンのみで、物件や契約書の確認、不動産投資の情報を手に入れられるため便利です。

なお、東京や大阪に建っている価値が高いマンションを中心に販売しており、毎月の賃貸管理額が税抜1,000円で済むのも特徴です。

※GAtechnologiesの会社の評判については「GAtechnologiesの評判・口コミ|投資家が集まる秘密」の記事もご覧ください。

7-2.グローバル・リンク・マネジメント

出典:グローバル・リンク・マネジメントグローバル・リンク・マネジメントでは、投資用マンションの販売だけではなく、自社ブランドマンションの開発や、物件の管理も行っています。現在は東証一部に上場しており、会社全体の売上額も200億円を超えています。

不動産投資家の満足度も2017年現在で8割を超えているため、安心して利用できる企業といえるでしょう。また、不動産投資向けのセミナーも自社で毎月100回前後行っているため、不動産投資の勉強をしたい人は、参加してみてはいかがでしょう。

※グローバル・リンク・マネジメントの会社の評判については「グローバル・リンク・マネジメントの評判・口コミ|国内唯一のサブリース」の記事もご覧ください。

7-3.FJネクスト

出典:FJネクスト

FJネクストは、昭和55年に設立された老舗企業です。売上額は800億円を超えており、ワンルームマンションを販売している企業の中では、最大手の企業です。東京都心部や川崎・横浜市など、収益性が期待できる場所に建つマンションを中心に販売しています。

しかも取り扱っている物件の98%は、最寄り駅から徒歩10分以内ですので、交通アクセスが良いマンションを買いたい人にも、おすすめです。

※FJネクストの会社の評判については「FJネクストの評判・口コミ|CMでおなじみのガーラマンションシリーズ」の記事もご覧ください。

8.マンション投資のまとめ

マンション投資には、たくさんのメリットがあることを、お分かりいただけたと思います。

確かに大損失が発生する人もいますが、大富豪になる人がいるのも事実です。

どのような行動をとるかで、マンション投資の結果は変わります。

ぜひ、マンション投資で収益を挙げて、資産を増やしてみてはいかがでしょう。