不動産に関するローンの返済でお困りですか?

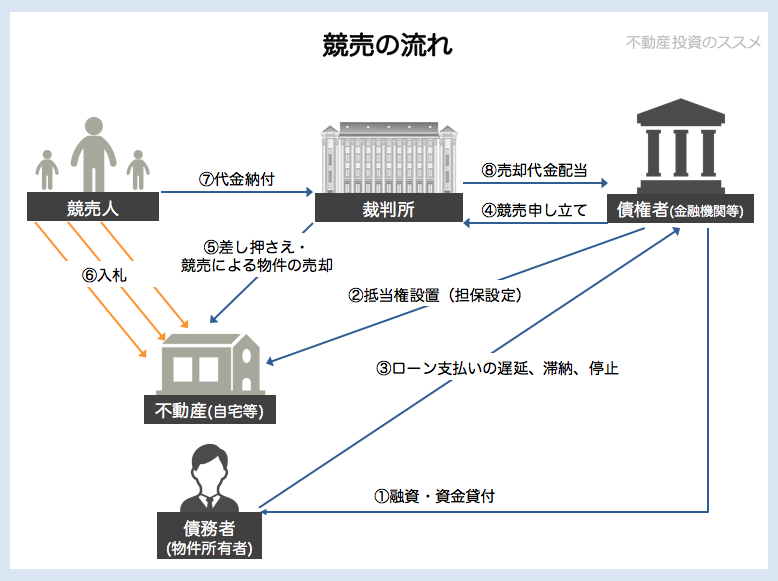

マイホームの住宅ローンや投資用不動産の投資ローンの返済が滞ってしまうと、債権者(融資先の銀行など)から競売手続きをされてしまう恐れがあります。

競売は裁判所による強制執行という側面があるので、手続きの中で受ける精神的ダメージが大きいです。また、競売では不動産価値が市場価格と大きく離れたものになってしまいますので、不動産以外の財産(給与など)にも差し押さえの手が及ぶ危険があります。

そこで、債権者が競売手続きをする前に、任意売却の申請をする必要があります。任意売却は、債権者との合意を基に不動産の売却を進める手続きです。任意売却を利用すれば、市場価格に近い価格で不動産を売却できるうえに、債務者にとって無理のない計画で売却を進めることができます。

つまり、競売にかけられてしまうのと任意売却できるのでは、債務者の負担が大きく違うのです。不動産のローン返済に困っている人にとって、任意売却は絶対に押さえておかなければいけない事項といえます。

目次

1.任意売却とは?

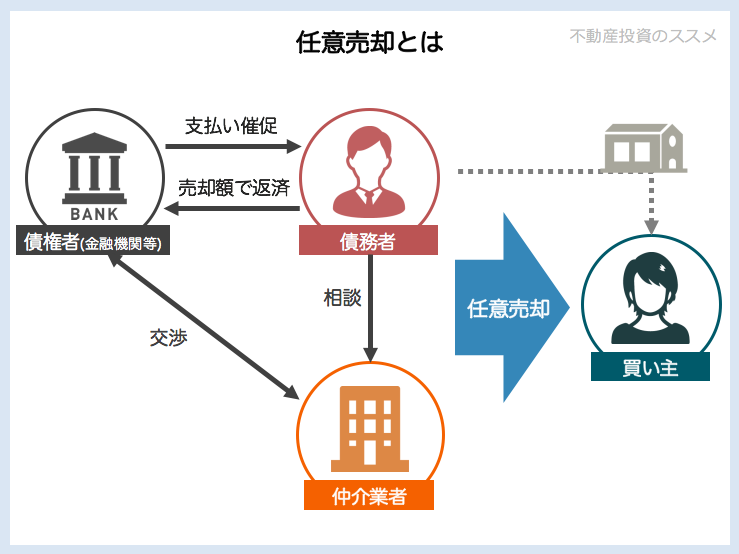

任意売却とは、ローンを受けて不動産を購入したがローンが返済できなくなってしまった場合、融資先の金融機関(債権者)との合意を基に家を売却することをいいます。ローンを受けた人(債務者)と金融機関などの間に専門の不動産コンサルタント(図では業者)が入り、金融機関の合意をとります。

1-1.任意売却の仕組み

不動産(土地、建物)を購入する場合、多くの人は銀行などの金融機関からローン(住宅ローン。投資ローンなど)で融資を受けて購入します。

この時、金融機関は、万が一に備えてローンの対象となる不動産に「抵当権」を設定しています。

抵当権とは、債務が弁済されない場合(ローンが返済されない場合)に備えて、弁済されない分のお金を対象となる不動産から優先的に回収できるようにするための権利のことです。金融機関は、ローンが返済されなかった場合、抵当権を設定した不動産をお金に変え、そこから残りのローンを回収することができるのです。

さて、不動産を購入した後、病気・リストラ・収入が減ったなどの理由で、ローンの返済が厳しくなる状況が生じることがあります。この時、不動産を手放そう(売却しよう)と思っても、残ったローンを一括返済しなければ通常の方法で売却するのは難しいです。なぜなら、ローンを返済しないままだと、先ほどご紹介した「抵当権」が残ってしまうからです。

ここで利用したいのが任意売却です。

任意売却を利用すれば、金融機関との合意で売却を進め、ローンが残ったままでも抵当権を解除して不動産を売却することができます。売却して出た利益は、ローンの返済にあてるのです。

また、債権者により抵当権を実行されると、「競売」という手続きによって不動産がお金に変えられることになります(競売がどういうものか知りたい方は、価格は安いがトラブル多発!?競売物件の購入方法・流れ・注意点に詳しい記載がありますので、そちらを参考にしてください)。

競売には、後ほど説明するように債務者にとってはデメリットが多いです。そこで、債権者から競売の申し立てが行われてしまう前に、債権者に任意売却の申請をすることが大切になります。

1-2.任意売却のメリット

任意売却を利用することには、以下のようなメリットがあります。

1-2-1.残債務を少なくできる

任意売却を利用すれば、残債務(残りのローン)を少なくできます。

競売では「入札」という方法で価格が決められます。そのため、市場価格とはほど遠い低額で落札されることも多く、あまりお金にならず多額のローンが残ってしまう危険があります。すると、不動産以外の財産(給料など)を差し押さえられてしまうこともあります。

一方の任意売却では、市場価格に近い価格での売却が期待でき、ローンの残りを少なくできるのです。また、金融機関などとの合意の中で、無理のない返済も可能になります。

1-2-2.費用がかからない

任意売却を利用すれば、費用がかからず売却することができます。

競売にかけられてしまうと、落札されるまでの遅延損害金が年14.6%かかります。これによって、債務が膨らんでしまう危険があるのです。

一方の任意売却では、手続きにかかる費用は不動産の売却価格から配分されますので、債務者が負う費用負担はありません。

1-2-3.不動産の明け渡しについて融通がきく

任意売却を利用すれば、不動産の明渡しについて融通がききます。

競売では落札後、不動産業者から強制的に立ち退きを強いられます。従わない場合は、不法占拠として法的措置に出られてしまう危険もあるのです。

一方の任意売却では、金融機関などとの合意の中で、不動産の明渡し時期などについて融通をきかせることもできます。また、債権者との交渉次第では引越し代が売却代金の中から配分されることもあります。こうすれば、引越し代もかかりません。

1-2-4.近所に知れることなく売却ができる

任意売却を利用すれば、近所に知れることなく売却することができます。

競売にかけられてしまうと、裁判所の執行官などが自宅の調査を始めます。また、落札しようとする不動産業者も自宅周辺を視察しに来ます。こうすると、競売にかけられたということが近所に知れ渡ってしまう危険があります。

一方の任意売却では、通常の不動産取引と変わらない方法で売却が進められますので、近所に知れ渡ってしまう可能性はグッと低くなります。

1-2-5.精神的ダメージも少ない

任意売却を利用すれば、精神的ダメージも軽くすみます。

競売は「強制執行」という側面も強く、精神的なダメージも大きくなってしまいます。

一方の任意売却は、ある程度計画的に売却を進めることができますので、競売と比べれば精神的ダメージは軽くすむでしょう。

1-3.任意売却の注意点

上でみたように、任意売却には競売と比較して多くのメリットがあります。

ただ一方、任意売却を利用する中で注意しておくべき点もありますので、押さえておきましょう。

1-3-1.ローンをあえて滞納する必要がある

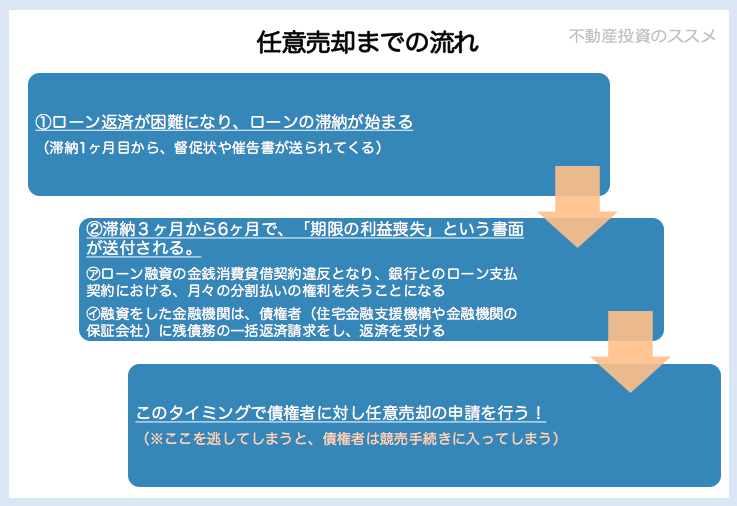

任意売却では、ローンの滞納状態がないと債権者と交渉ができません。よって、「今はなんとかローンを返済できているけど、将来的に返せなくなりそうだから任意売却を利用したい」という時は、あえて数ヶ月(3~6ヶ月)ローンの支払いを止めることが必要になります。

1-3-2.信用情報機関に登録されてしまう

住宅ローンを一定期間滞納すると、信用情報機関に登録されてしまいます。信用情報機関とは、加盟する会員会社から登録される信用情報を管理・提供する期間です。つまり、住宅ローンを滞納したことが信用情報機関に登録する企業内で共有されてしまうのです。

参考:価格は安いがトラブル多発!?競売物件の購入方法・流れ・注意点

一度信用情報機関に登録されてしまうと、その後5~6年ほど新たなローンを組めなくなってしまいます(なお、現在ご利用中のクレジットカード等は、支払いの滞納がない限り継続的に使い続けられることが多いです)。

2.任意売却の流れ

まず、任意売却に至るまでの流れを図にすると、以下のようになります。

任意売却の流れは、以下のようになります。

2-1.任意売却業者への相談

まず、任意売却業者に相談します。

物件の種別や所在地、借入先の金融機関の名前、現在のローン残高はどのくらいか、滞納額・滞納期間はどのくらいか、今現在の生活状況はどうかなど、内容はできるかぎり詳細に伝えましょう。詳細に伝えるほど、業者も迅速な対応をしてくれます。

参考までに、任意売却業者のHPをいくつか掲載しておきます。

2-2.物件査定とプランニングの提案

相談を受けた任意売却業者は、債権者の同意を得たうえで物件の価格を査定します。査定は、近隣物件の相場や取引事例をもとになされます。

物件査定が終わると、それに基づいた適切な売却方法や売却スケジュールを提案してくれます。

2-3.媒介契約の締結

任意売却業者が提案するプランニングに同意できたら、業者との間で任意売却の媒介契約を締結します。媒介契約とは、不動産売却の仲介を委任するための契約です。媒介契約について詳しく知りたい場合は、不動産仲介の役割とは!?きっと役立つ仲介業者の選び方に詳しい記載がありますので、そちらを参考にしてください。多くの場合、任意売却では専任媒介契約を結ぶことになります。

2-4.債権者や抵当権者との交渉

媒介契約を結ぶと、任意売却業者は債権者や抵当権者との間で不動産販売価格、販売期間、諸費用の負担などの条件の交渉を行います。交渉が整うと、任意売却につき債権者や抵当権者から同意を得ることができます。

良い任意売却業者であれば、交渉の進捗について随時報告してくれるでしょう。

2-5.売却活動

債権者・抵当権者の同意が得られると、任意売却業者は売却活動を開始します。ここで行う売却活動は、通常の不動産取引の場合と変わりません。

2-6.債権者の同意を得る

売却活動の結果購入者が決まると、任意売却業者は債権者に対し、売却価格の中から残債務の返済、売却にかかる諸費用、管理費や税金の滞納分、引越し費用などをどのように配分するか交渉します。交渉が整えば、任意売却について再度債権者から同意を受けます。

2-7.売買契約の締結

任意売却業者に仲介してもらい、購入者との間で売買契約を締結します。売買契約の締結後、債務者は引越しの準備に入ります。

2-8.不動産引渡しおよび代金決済

売買契約の締結後、約1ヶ月~1ヶ月半後に代金決済が行われます。その際同時に、残債務の返済、抵当権の解除、不動産の引渡し、諸費用の支払いも行います。

3.任意売却のポイント

最後に、任意売却をする際に押さえておきたいポイントについてご紹介します。

3-1.任意売却を利用すべき人

まず、任意売却を利用すべき人、任意売却の利用を考えた方がいい人とはどのような人なのか、その条件をまとめてみましょう。

・住宅ローンや投資ローンの返済が厳しいので、不動産を手放したい

・ローンを3ヶ月以上滞納してしまっている

・金融機関から督促状・催告書が届いている

・ローン以外にも、不動産にかかる税金(固定資産税など)を滞納してしまっている

・裁判所から「担保不動産競売開始決定通知書」という書類が届いた

3-2.任意売却業者の選び方

任意売却をするにあたって、いい業者を見つけることが重要です。

いい業者かどうかを見分けるためにチェックするポイントは、以下の9つです。

①相談時の対応が丁寧で親切なこと

相談の電話をした時、丁寧で親切な対応をしてくれるか確認しましょう。

②面談の時に親身になって心配や不安を取り除いてくれること

任意売却せざるを得ない状況にいる人は、大きな不安を抱えているはずです。その不安に親身になって寄り添ってくれる業者が良い業者だといえるでしょう。

③任意売却のプロセスやプランをわかりやすく説明してくれること

任意売却には、素人ではわかりにくい部分も多いです。素人にもわかりやすいように説明してくれる業者を選ぶようにしましょう。

④相談から売却まで丁寧にサポートしてくれること

任意売却に至るまでのプロセスすべてを丁寧にサポートしてくれる業者を選びましょう。サポート内容については、HPや相談時の電話で確認できるはずです。

⑤任意売却の事案を過去に多く取り扱った実績があること

実績が多ければ、それだけ蓄えたノウハウがあるはずです。実績はHPでも確認できると思いますので、必ず確認するようにしましょう。

⑥メディアに取り上げられるなど、客観的な評価を受けていること

新聞やテレビなどのメディアに取り上げられた実績があれば、客観的な評価を受けているということになります。

3-3.マンション等で滞納している管理費や修繕積立金はどうなる?

任意売却する物件がマンションなどの集合住宅の場合、住宅ローンの滞納に加えて管理費や修繕積立金の支払いも滞納していることがあります。管理費や修繕積立金の滞納分は、任意売却によってどうなるのでしょうか。

管理費や修繕積立金の滞納分は、諸費用として売却利益からの配分が認められます。

自分がマンション管理費や修繕積立金を滞納しているかどうかは、マンション管理会社から「重要事項に関わる調査報告書」を発行してもらうことで確かめられます。

3-4.任意売却後に残る残債務はどうなる?

任意売却後に残るローンは、一括もしくは分割で返済していくことになります。

多くの場合、

①話し合いにより、分割で少しずつ支払う

②国から認定を受けた専門の債権回収会社に回収を委託する

などの方法により返済・回収が進められます。

いずれにしても、債権者や債権回収業者との話し合いの中から、無理のない返済をしていく方向になることが多いです。

3-5.自己破産は任意売却の前と後どちらが良い?

万が一自己破産をしなければいけない状況になった場合、自己破産の手続きは任意売却後にした方がいいです。理由は以下の通りです。

・自己破産では不動産も資産として扱われるため管財手続きが必要となり、予納金(少なくとも50万円以上)がかかってしまう。

・競売手続きによって処理されてしまう(競売のデメリットについては任意売却のメリットで解説した通りです)

4.まとめ

任意売却について書きましたがいかがでしたか。

この記事が、任意売却の利用に悩むみなさんの参考になれば幸いです。