働き方改革が進められて、副業を始める方も増えています。

その中でも、人気の副業が「不動産業」です。

不動産を保有して、賃料を収入を得る「サラリーマン大家」が増えています。

不動産の知識が無いサラリーマンが、大家さんになってうまくいくのでしょうか?

今回はサラリーマン大家が失敗する理由を分析し、どのように運営を行っていくべきかをご紹介します。

目次

1.サラリーマン大家が「やめとけ」と言われる理由【失敗する原因】

サラリーマン大家を始めたいと言うと、「やめとけ」と周囲に言われる方が多いのではないでしょうか。

なぜ、「やめとけ」と言われるのでしょうか。その理由は、失敗する可能性が高いからです。

サラリーマンは企業に勤め、何かの役割を担っている方が多いでしょう。それぞれが自分の業務をこなすことで、会社としての経営は回っていきます。

その理由は、会社全体をマネジメントする経営層が全体を取り仕切っているからです。

不動産投資は一種の「経営」ですので、自分で不動産から収益を産みだす方法を考え、管理する必要があります。

サラリーマンの雇われ感覚で、不動産事業を行ってもなかなかうまくいかないでしょう。

それでは、サラリーマン大家が失敗する原因を具体的にみて行きましょう。

サラリーマン大家に限らず、不動産投資で失敗する原因については、こちらの記事「不動産投資で失敗する5つの原因はこれだ!成功者との違いとは!?」でご確認ください。

1-1.勉強不足

サラリーマン大家は、本業として安定収入を持っているため、不労所得を得たいと考えて投資を始める方も多いのではないでしょうか。

しかし、不動産賃貸業は多くのプロが、しのぎを削る世界です。素人がそう簡単に、儲けられるものではありません。サラリーマン大家が失敗する原因として、あげられるのは勉強不足です。

不動産投資を行うためには、様々な知識が必要です。

まず、知識が無い投資家は優良物件を見極めることができません。不動産投資を成功させるためには、優良な物件を見極め、適切な価格で購入することが大前提です。

利回りが良い中古物件は、隠れた瑕疵がある場合もあります。瑕疵とは、欠陥や不備のことです。

いくら安い価格で購入できたとしても、水回り等に重大な瑕疵があり、修繕に多額の費用がかかってしまうこともあります。そのような場合には、思ったよりも収益が出せない可能性が高いでしょう。

1-1.サブリースに注意

一見安心に見える家賃保証や、サブリース契約にも注意が必要です。サブリース契約は、長期間家賃が保証されているように見えますが、契約後に保証される家賃が減額されることもあります。

不動産会社の話を鵜呑みにせず、自分で契約書をよく確認して契約することが重要です。

1-2.ローンの金利に注意

また、投資資金を借り入れる際は、金利コストも重要なコストとして認識しておく必要があります。金利は不動産投資において、大きなコストです。

変動金利でローンを借りる場合は、金利上昇でコストが上がってしまう可能性もあります。不動産投資を行う際は、様々な知識を習得する必要があるのです。

1-2.調査不足

不動産投資を行う際は、調査を入念に行う事も重要です。

不動産は、同じものは2つとありませんので、物件毎に調査が必要です。

いくら不動産の知識があっても、調査を怠ると不動産投資はうまくいかないでしょう。例えば、利回りが高く、今後の地価上昇が予想されそうなエリアの投資物件があったとしましょう。

不動産の知識があれば、この物件に魅力が高いことはわかります。しかし、問題のある入居者がいた場合どうなるでしょうか。

一人でも問題のある入居者がいると、近隣トラブルや家賃の回収等に支障をきたす可能性もあります。

また、不動産投資にあまり時間をかけられないサラリーマンは、少額で投資をはじめてみるのもよいでしょう。

少額で不動産投資をする方法については、こちらの記事「不動産投資は少額でも可能!オススメ方法や最低額・リスク回避など解説【海外投資も】」をご確認ください。

1-3.計画不足

サラリーマン大家には、計画を立てるのが苦手な方も多いようです。不動産は長期で保有するため、入念に計画をたてることが重要です。

まず、把握しておくべきことは、物件を購入してから様々な費用がかかることです。建物が老朽化すると、様々な費用がかかりますので、長期の計画を立てて収支計画を立てる必要があります。

不動産投資では出口戦略を考えることも重要です。いくら利回りが高くても不動産が売却できない場合は出口戦略に困る場合もあります。

利回りだけでなく、売却する際の出口戦略も見据えて投資を始める必要があります。また、今回のコロナショックのような、不測の事態が発生する可能性もあります。

収入が急に途絶えても、運営を行える余裕を持って行く必要があります。

1-4.人脈不足

不動産投資では、人脈を築くことも大切です。

不動産投資を行う際に、色々と困ることがあります。困った時に、信頼できる相談相手がいないと、なかなか不動産投資は上手くいきません。

不動産は同じものが二つとないため、購入するときの価格も非常に重要です。高い価格で購入してしまうと、どう頑張っても黒字にすることができない場合もあります。

まずは、購入する際に適正な価格かどうか、見極めるセカンドオピニオンが欲しい所です。

不動産を購入後も、家賃の回収や修繕など、様々な悩みが出てくるでしょう。その都度適切な相談相手を見つけることが、サラリーマン大家としては必要なのです。

2.サラリーマン大家で成功するために知っておくべき知識

サラリーマン大家は、失敗する事例も多くあります。

しかし、安定収入のあるサラリーマンは、融資の審査がおりやすく、会社の副業規定にも引っかからないことが多いため、うまく行えば第二の収入を得る事が可能です。

サラリーマンこそ、不動産投資をするべき理由については、こちらの記事も「サラリーマンこそ不動産投資をするべき!副業におすすめな理由と注意点を詳しく解説」ご確認ください。

サラリーマン大家が成功するためには、どのような知識を身に付ければいいのでしょうか。具体的にみて行きましょう。

2-1.不動産投資で儲ける仕組み

不動産投資では、どのように儲かるのか仕組みを考える必要があります

運営が上手くいっているサラリーマン大家は、仕組みを理解し確実に利益を出しています。

特に近年問題となっているサブリースについては、しっかりと仕組みを理解しておく必要があります。

サブリースは長期間家賃を保証してくれるような、勧誘が行われていますが、実際には保証される家賃が減額されることもあります。

まずは、不動産投資初心者として基本知識を学ぶ必要があります。

不動産投資初心者向けの勉強方法については、こちらの記事「【初心者】不動産投資の始め方を解説!ブログや本など失敗リスクを下げる勉強方法も紹介!」でご確認ください。

2-2.他の金融商品との違い

不動産投資を始める際には、不動産投資の特徴や、メリット・デメリットを理解しておく必要があります。

不動産投資は、安定的な収入を得ることができるミドルリスク・ミドルリターンの投資です。

一方で大きな物件を購入した場合、ローンの額が膨らみ、空室リスクや金利上昇のリスクが大きくなります。

不動産投資のメリット・デメリットについて、詳しく学びたい方は、こちらの記事「不動産投資のメリット・デメリットとは?失敗したら借金まみれ?【サラリーマンにおすすめな理由を解説】」もあわせてご確認ください。

2-3.物件の選び方

不動産投資では良い物件を選ぶことが、成功への第一歩です。

良い物件を購入することができなければ、どんなに運営をうまくいっても挽回は難しいでしょう。

物件の良しあしを決める、最も重要な要素は立地です。需要が安定している立地で、そのエリアにあった物件を購入することが重要です。

物件の種類によって利回りやリスクが異なりますので、自分にあった物件を選ぶことも重要です。一般的に住宅系物件はリスクが低く、お店などの方がリスクが高いと言われています。

また、不動産投資を行ううえで、お付き合いする会社も重要です。おすすめの会社については、こちらの記事「不動産投資おすすめ会社ランキング【2020年最新版】」をご確認ください。

2-4.支出の種類

不動産投資では、様々な支出があります。物件の維持のために、管理費や修繕費がかかります。

募集の際には広告費がかかりますし、利益が出たら税金がかかります。また、確定申告も行う必要がありますので、経費についてしっかり理解しておく必要があります。

不動産投資においては、収入だけでなくコストも意識して利回りを計算する必要があるのです。

不動産の利回りについて、くわしく知りたい方は、こちらの記事「不動産投資の利回りとは?計算方法・種類・目安・最低ラインを解説」もあわせてご確認ください。

2-5.融資・ローン

不動産投資では、融資を受けて、投資を行う事が可能です。

融資を受けることで、自己資金以上に投資を行うことができます。

自己資金以上に投資を行うことで、レバレッジを効かせることができます。レバレッジとはてこの原理のことで、自分の力以上に効果を持たせることです。

しかし、レバレッジはプラスの効果だけではありません。融資を受けることで、金額が大きくなるため、失敗した時の損失も大きくなってしまうのです。

金利は不動産投資を成功させるために、非常に重要な要素です。

不動産投資ローンの金利について、こちらの記事「不動産投資用ローンの金利相場を金融機関ごとに紹介!」もあわせてご確認ください。

3.サラリーマン大家の実態が分かるサイト・ブログ

サラリーマン大家として成功するためには、実際に不動産投資を行っているかたの体験談を学ぶことが重要です。

近年はサイトやブログが充実しているため、簡単に体験談を見ることができます。おすすめのサイトや、ブログを具体的にご紹介します。

3-1.サイト

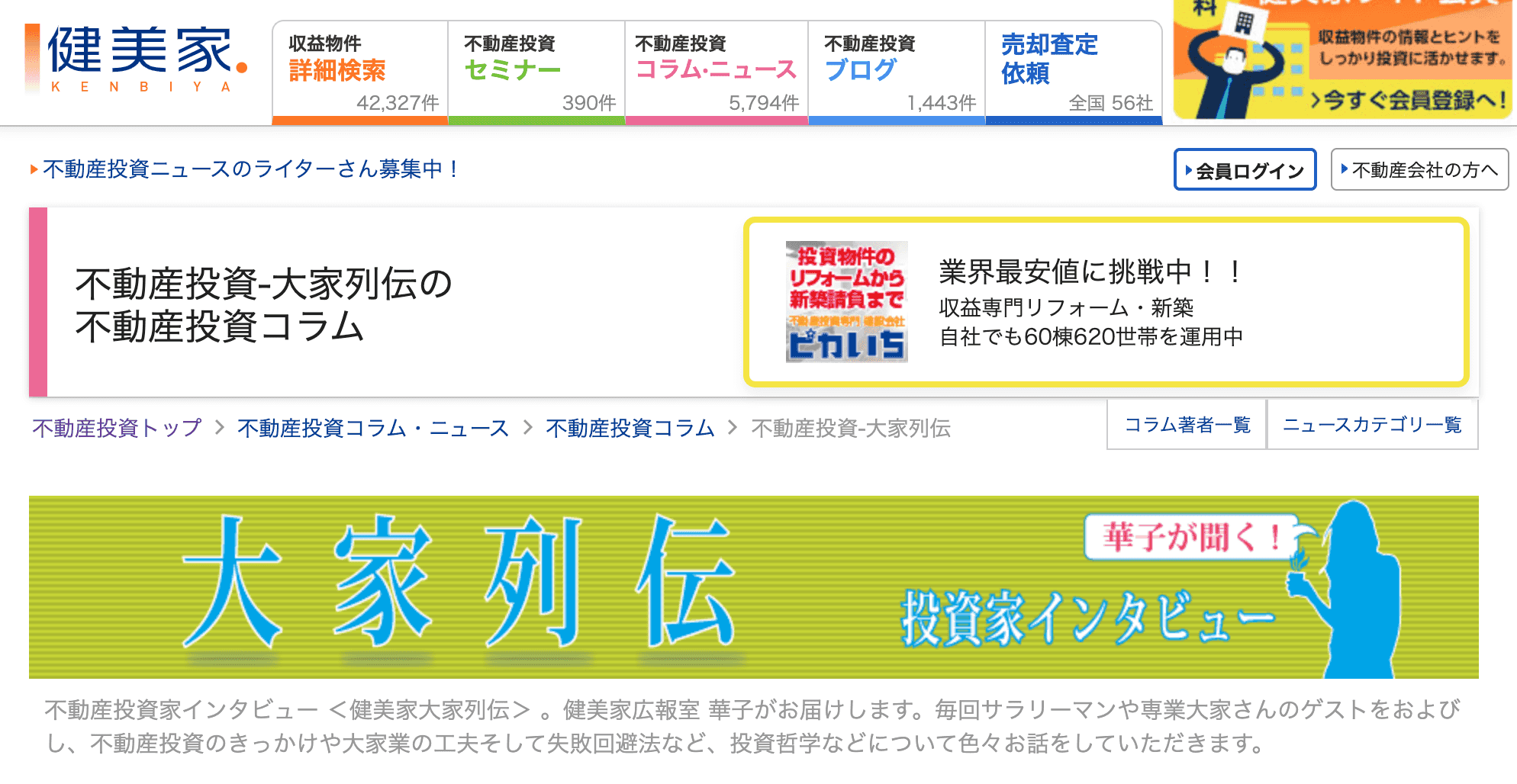

まず、ご紹介したいのは「健美家」というサイト。

この中に「大家列伝」というコーナーがあります。

大家列伝では不動産投資を行っている大家に、インタビューを行っています。

インタビューでは、大家さんが不動産投資を行ううえで、どのように考えているか生の声を見ることができます。

さまざまなテーマで、不動産投資のリアルな体験談が書かれていますので、大いに参考になるでしょう。

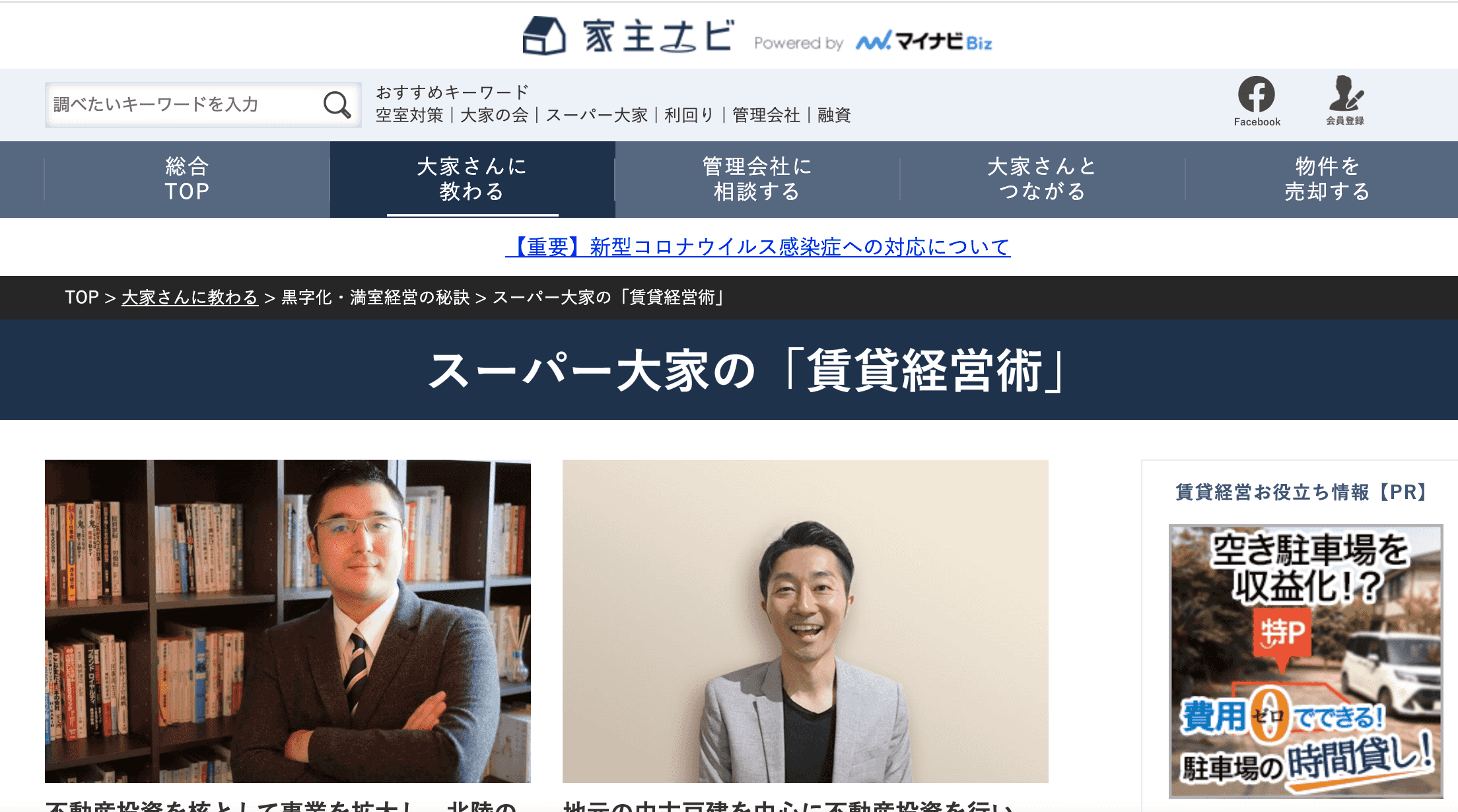

次にご紹介したいのは、家主ナビのスーパー大家の「賃貸経営術」です。

こちらのサイトでは実際に成功している大家さんが、どのようなことを行って成功したかを学ぶことができます。

成功者の声を聞いて、真似ができるところは、すぐに実践してみると良いでしょう。

最後にご紹介するのは、「『成功大家さん』に聞く!賃貸経営成功の秘訣」です。

このサイトでは成功大家さんが、どのように不動産を運営しているか学ぶことができます。

また、失敗事例も豊富に掲載されているため、同じ失敗をしないためにも勉強になるサイトです。

3-2.ブログ

次にサラリーマン大家さんを目指す人に、おすすめのブログをご紹介します。

一つ目は、サラリーマン大家ダイさんのブログです。

サラリーマン大家ダイさんは、複数の不動産を持つ、サラリーマン大家さんです。

豊富な投資経験を持つため、様々な体験談が写真付きで分かりやすく書かれています。

不動産投資初心者にも、おすすめのブログです。

二つ目にご紹介するのは、千葉ドラマー大家さんのブログです。

千葉ドラマ―大家さんは、数々の不動産を持つサラリーマン大家さん。セミナーで講師も務めています。

千葉ドラマ―大家さんのブログでは、おすすめの不動産投資勉強法等や、実際に投資をしている物件が写真付きで掲載されています。不動産投資初心者の情報収集に、おすすめのブログですね。

ここまで、おすすめのサイトやブログをご紹介しました。

3-3.初心者はセミナーで学ぶのもオススメ

しかし、実際に不動産投資のプロにいろいろ質問したり、生の話を聞いてみたいと言う方多いのではないでしょうか。そのような方は、セミナーで学ぶのも良いでしょう。

初心者にオススメの不動産投資セミナーについては、こちらの記事「【初心者向け】不動産投資セミナー|本当におすすめを厳選」でご確認ください。

4.「サラリーマン大家」のまとめ

サラリーマン大家として成功することは、簡単なことではありません。様々な知識を身に付けておかなければ、成功することはできないでしょう。

また、忙しいサラリーマンが大家さんとして成功するためには、よき相談相手を見つけることが大切です。

自分一人で解決できない問題も、あらゆる分野の専門家と連携することで、解決することができるでしょう。

現在はサイトやブログ、セミナーなど情報収集の手段が多くあります。

普段は仕事で忙しいサラリーマンも、しっかり情報収集を行えば、大家さんとしても成功できる可能性が高いでしょう。